タンス預金が78兆円を突破!でも、新円切替リスクには未対応では?

公開日:

:

最終更新日:2021/02/09

気になるホットニュース(妄想・制度・規制)

こんにちは、投資アドバイザーの眞原です。

今回は「タンス預金が78兆円を突破!」というニュースから。

去る12月19日に日銀から「第3四半期の資金循環(速報)」という統計データが公表されました。

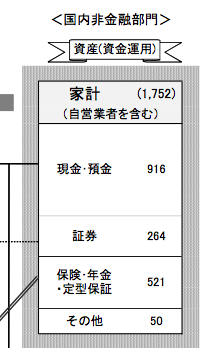

<家計資産1,752兆円、現預金は916兆円、タンス預金は「ゼロ金利+2016年のマイナス金利導入」の影響?>

<家計の金融資産> (出典:日銀HP)

(出典:日銀HP)

日本人の家計(個人)資産全体では「1,752兆円」あるとのことです。

その現金預金916兆円の内訳が、

現金:78兆156億円(4.8%増加、19四半期連続増)

流動性預金:374兆6,284億円

定期預金:458兆1,068億円

譲渡性預金:245億円

外貨預金:5超2,326億円

この現金の増加の背景を日銀は詳細には分析言及していませんが、ちまたで言われているのは

1.)20年超、銀行や郵便局に預けていてもずっと低金利で増えない

2.)マイナンバー制度が開始されて、金融機関とマイナンバーを紐づけされたくない(資産把握されたくない)

という背景から現預金を持つ日本人が銀行や郵貯から、現金を引き出して「タンス預金」にしているとの見方がなされています。

※さぁ10月!いよいよ「マイナンバー」通知開始!〜資産把握≒増税+デノミ+預金封鎖への道〜/制度・規制・法律・金融政策

<タンス預金のメリット・デメリット>

「マイナンバーで国(自治体)に預貯金額を把握されたくない、もしくは情報流出が怖い」という考えを持つ人が、手元に現金として「タンス預金化」しておく行動、まして、銀行に預けていても「(ほぼ)ゼロ金利」なうえ、「マイナス金利導入の影響から、例えばATM手数料の値上げなど、銀行側の実質的なマイナス金利コストを預金者へ転嫁するリスク」への備えを見据えている場合にこの思考と行動を取っていれば非常に合理的です。

確かに手元に現金化(タンス預金)しておけば、盗難や火災や天災リスクによる消失の可能性はありますが、

1.)マイナンバーによる資産把握を回避

2.)預貯金で金利が付かない以上は手元に置いていても同じ

3.)今後あり得る各銀行からのマイナス金利の余波(転嫁)を回避

というものを回避できるメリットがありますね。

一方のデメリットは、

1.)盗難、天災などによる消失リスク

2.)黙ったまま他界した場合の相続リスク

3.)インフレで円の価値下落リスク

4.)そして、何よりも「新円切り替え」による炙り出しリスク

でしょうか。

※超基礎!今さら他人は聞けない!「インフレ(インフレーション)」とは?/金融・資産運用の用語

<タンス預金でマイナンバーの資産把握回避は甘い考え、新円切替対策は?>

どうやら・・・

「タンス預金していれば、マイナンバー制度による口座紐付けから資産把握は回避できる」

とやや甘い認識があるようですが、仮に

「明日から今の1万円札(旧札)を新たな1万円札(新札)にします!(新円へ切替)」

もしくは、

「明日から1万円札は廃止します!」

などのアナウンスが行われたらどうでしょうか?

「そんなバカな?アリエナイ!」

と思われた方も多いでしょうが、今日本のみならず世界的な流れは何かと理由をつけて

1.)「高額紙幣の廃止」

2.)「デジタル化(キャッシュレス化社会促進)」

3.)「国民資産把握」

です。

直近2016年11月9日に、インドにて高額紙幣(500ルピーと1,000ルピー)が廃止(無効化)の発表が突如行われました。

インドの例では、1.)ブラックマネー(汚職資金)の炙り出しと銀行口座開設促進、2.)現金主義(現金経済)からの脱却、3.)政治的な意図が挙げられています。

2016年7月には「キャッシュレス化社会(クレジットカード社会)」を推進しているスウェーデンでは(事前アナウンスの下)強制的に旧式スウェーデン・クローナ紙幣が使えなくなりました。その情報は本ブログでも取り上げましたね↓

※紙幣がただの紙切れになった実例!タンス預金もヘソクリも裏金も全部あぶり出し!今の日本円での現金保有者が気をつけるべきこと!(「新円切り替え」への心構え)/制度・規制・法律・金融政策

また2016年2月時点で、EU圏(ECB=欧州中央銀行)のドラギ総裁は「高額紙幣500ユーロの廃止論」を唱えています(名目は、高額紙幣は犯罪に使われるケースが多いとの理由のようですが・・・その裏では還流しないマネーによりデフレ化を抑えたい狙い)。

フィナンシャルクライシス以降、特に先進国を中心に世界的に「低金利」が続き、世界的にタンス預金(英語では”under the mattress”)が行われ、ブラックマネーが台頭している社会なので、紙幣を発行する中央銀行(≒政府)などはそのその資金の炙り出しに躍起になりつつあるという意図の現れでしょうか・・・。

<「日本円を「新円切替」に切り替える」を考える>

当然、日銀(日本銀行)も今のタンス預金化されつつある「日本銀行券=日本円(お札)」の動向をこのように把握しているので、

”え〜、新たな1万円札に変更します!明日から旧式の1万円札は使えなって価値は無効化されるので、明日までにマイナンバーを持って銀行で新1万円札に変更してくださいねー!”

という風になるのでは?というのが私の個人的な見解です。

特に・・・、2018年以降が怪しいですよね。

なぜならは2018年からは、CRS(情報共有)も開始、マイナンバーで資産把握は2019年10月の消費増税への布石、2020年プライマリーバランス黒字化の達成有無の判断(その後の預貯金税など)、2020年東京オリンピック記念に、また天皇陛下の生前退位論・・・などなど話題に事欠かないので、

「2020年のオリンピックに向けて、紙幣偽造防止強化のため、新たな紙幣発行へ」

「紙幣偽造防止に向けた新技術を発明!実用化へ向けて!」

「(天皇陛下ご退位による元号変更に伴う)新時代を記念して新紙幣発行へ!」

などあり得そう!というよりも、平気でやってきそうという妄想です。

※日本も2018年からCRS開始で海外銀行口座情報が共有されていきますよね?/資産運用Q&A

<世界の富裕層が資産フライト先に選んでいるのは沢山ある”仮想通貨”ではなく”SWAG”である>

世界的な流れと書きましたが、結果世界の富裕層はどのように「資産を合法的に移している(隠している)のか?」・・・が気になりますね(苦笑)。

専ら言われているのは、

「SWAGへの投資」

です。

あ、今巷で流行っている多数のいかがわしい名前のコイン(仮想通貨)投資ではありませんよ!(苦笑)

多数ある仮想通貨ですが、何にも分かっていない人が様々なコインに投資(投機)しているのをよく見聞きしますが、結局”通貨”としての実用性や世界の金融(通貨発行権)や中央銀行、各国政治やファミリーの歴史を学び考えて判断すれば、米ドル資産に完全に取って代わる時代がやって来るというのは、仮想通貨コイン信奉者の淡い期待と幻想なのかなと、個人的には思っています。

目下Bitcoinが10万円台を越えたというニュースでコイン事情は盛り上がっていますが、実際中国人の投機マネー(ブラックマネー??)がどれほど流れているのか・・・想像するだけで恐ろしいです。

さて、このSWAGですが。

Silver(銀)

Wine(ワイン)

Art(美術品)

Gold(ゴールド)

の頭文字です。

富裕層の資産保全の歴史を考えれば当然というか妥当な資産退避先ですね。

さて、個人投資家(資産を持つ日本の個人)は、いくらタンス預金をしたところで政府官僚の方々の方が一枚も二枚も上に行っているので(彼らが法律や規制を作るので)、必ず「新円切替へのリスク管理」をしておきたいものです。

自分の資産は自分で守る時代でしょう。

スイスプライベートバンク入門書(マニュアル)を無料進呈します

日本のプライベートバンクではありません。

本場スイスの本物のプライベートバンクを開設するノウハウをまとめました。

関連記事

-

-

演出されてきた株高!日経平均株価は433円の下落でついに昨年末終値を下回る!〜上げ下げに振り回されない資産運用を〜

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回はマーケット(日本)

-

-

舛添都知事は「オフショア」をご存知ですか?国際金融センターを日本橋へ、そして「アジアの拠点」奪還を目指す、との考えに物申したい。

こんにちは、K2 Investment 投資アドバイザーの眞原です。 昨日、上海のフィナンシャ

-

」4-110x110.png)

-

Brexit後に想定される英国10のシナリオ(プロセス)

こんにちは、K2 Investment 投資アドバイザーの眞原です。 先週末のBrexit決定

-

-

2020年第1四半期にGPIF(年金基金)が過去最大損失17.7兆円。「自分年金」で備えましょう。

こんにちは、真原です。 今回は、私たちの「年金」に関わるお話。 私たちの「年金原資」を運

-

-

【世界の動きと私たちの生活】歴史的なトランプと金氏の合意会談による、今後の日本人の生活への影響

こんにちは、眞原です。 今日6/12は、「歴史的な意味を持つ日」となりました。きっと後世に語り

-

-

トランプ大統領の第2章は大恐慌入り?それでも個人投資家は焦るべからず!

こんにちは、眞原です。 今回は、マーケット全般と信じるも信じないもアナタ次第、シリーズです。

-

-

【富裕層情報】国税庁PTメンバー増員で「富裕層への課税網」は拡大 〜資産保全/フライト攻防戦〜

こんにちは、眞原です。 今回は「富裕層に関する情報」。 私も仕事柄、世間一般的に言われる

-

-

中長期投資家は焦るべからず!マーケット暴落は完全に「想定内」

こんにちは、眞原です。 今回は「マーケット全般」について。 先週末から今週始めにかけて、

-

-

強気派が多数の2018年の世界経済見通しと海外積立投資の投資先

こんにちは、眞原です。 今回は世界マーケットについて。 例えば海外積立投資でポートフォリ

-

を発表も当たらぬ矢を何本増やすのか?〜老後資金は自分で何とかしよう〜3-110x110.png)

-

新アベノミクス(アベノミクス2.0)を発表も、当たらぬ矢を何本増やすのか?〜老後資金は自分で何とかしよう〜

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回は「新アベノミクス3