2016年に生まれたこどもが100万人を初めて切る!続く人口減の中で年金制度への期待はほどほどに!

公開日:

:

最終更新日:2021/02/09

気になるホットニュース(妄想・制度・規制)

こんにちは、投資アドバイザーの眞原です。

今回は日本人なら誰もが関係する「日本の人口動態と現行の年金制度」について。

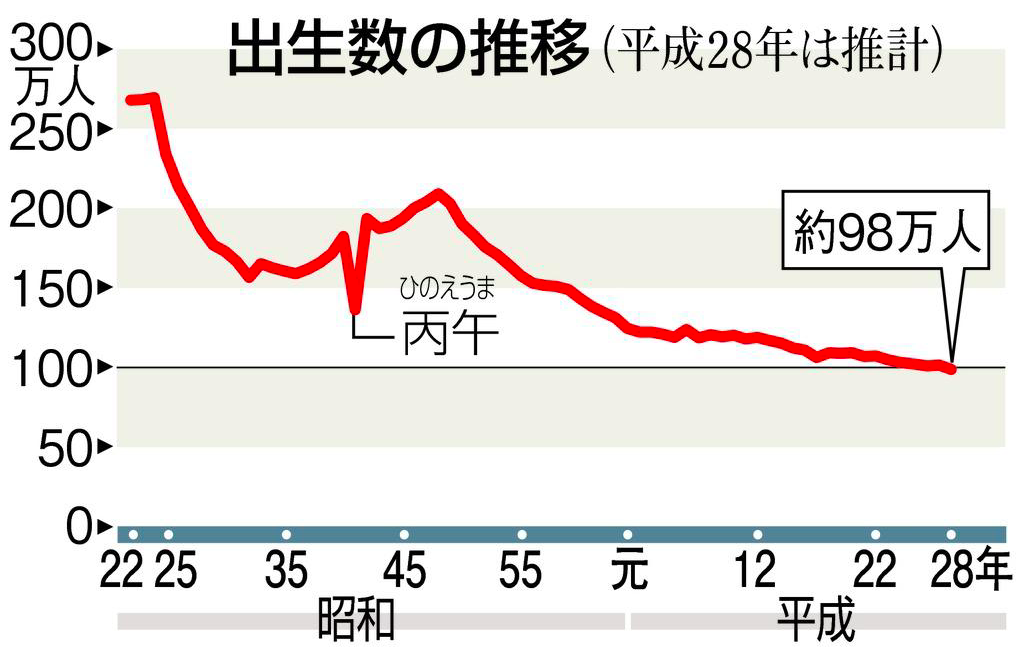

出生数(生まれるこども)が100万人を初めて切った2016年

<出生数の推移>

(出典:産経新聞)

緩やかに、右肩下がりだというのが分かりますが、2016年に100万人を切ったというのは特に何の驚きもありません。

”こどもを欲しがらない夫婦が増えた、未婚率が上がった、欲しくても授かれない夫婦が増えたなど”

何かしらの総合的な状況が相まって年間で生まれたこどもが100万人を初めて切った、単にそれだけです。

今の日本の社会システムや日本人一人一の危機感を持つマインドの変化、企業のサポート体制が整っていかない限り、安倍首相や政府が体裁上行っている少子化対策は進まず、この出生率減少傾向はもっと続いていくと私は想定しています・・・だって、

”こどもを増やそう!(出生率を上げよう!)”

と言っている割に、

”女性の社会進出&活躍促進(ヒューマンリソース活用)をもっと積極的に!”

という矛盾に加えて、男性が子育てへ積極参加することや主夫になることが特に古き日本社会的かつそういう社会で生まれ育った多くの日本人男性マインドの中で「是」とされていない日本社会において、女性にとってこの矛盾だらけのチグハグな方向性で進んでいるんですから・・・。

個人的には、この方針で進む以上は女性にとって非常に精神的、肉体的にタフな状況だなと感じています。

・・・というのも、

”こどもを産めるのは女性”だけにも関わらず、さらに同時に”社会での活躍”を求められると・・・・。

この窮屈な日本社会システムはどんだけ女性にわらじを履かせてアレコレ押し付けるねん!

と思ってしまうのです(※私はフェミニストではありませんが、冷静にそう感じます)。。

そして、最も悲しく辛い思いをするのは、こういう不十分な社会システムの中で生まれてくる未来と新たな希望の光であるこども(赤ちゃん)だと思います。

さて、よくよく考えると今年2016年に生まれたこどもが「社会保険料(=今の現役世代の年金)」を納めるのは、遅くともあと20年先、つまり2036年ということになります。

さて、2036年時点で読者の皆さんは何歳でしょうか?

人口の自然減が過去最高の31万5,000人のインパクト

年間に他界する日本人数から出生数を差し引くと人口動態が分かり、これを「自然増/減」と言うようですが、2016年はこの「自然減が過去最大の31万5,000人」と言われています。

これも今後も継続する少子高齢社会において、生まれてくるこどもは少なくなり、他界する人が増える人口ピラミッドなので「自然減」は増加の一途(=人口減少が止まらない)だということでしょう。

つまり、

ザ・人口減少が続く日本社会

です。

自然減「31万5,000人」をイメージし易いように表すと、

各都道府県都市の人口が下記なので、イメージとしてはこの都市の人口1つがまるまる消えたということです。

<都道府県/市(区)/推計人口(2016年10月時点)>

沖縄県 那覇市(約31万5,000人)

三重県 四日市市(約31万人)

福岡県 久留米市(約30万人)

兵庫県 明石市(約29万人)

青森県 青森市(約28万人)

当然、全国で人口減が進んでいるので、これらの1つの都市がまるまる消えたなんてことは言えませんが、それでも地方都市は過疎化が進み経済的に疲弊つつります。

例えば、北海道では人口減によってローカル線が徐々に廃止されていっているニュースが記憶に新しいのではないでしょうか?

今の現役世代の年金制度は?

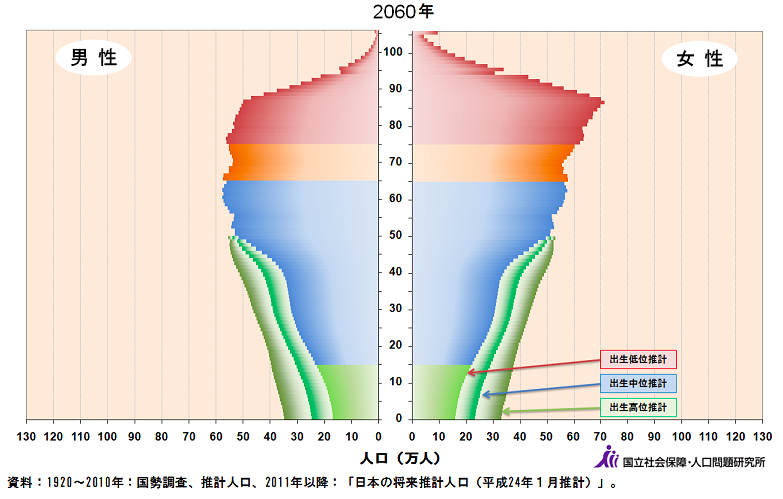

2060年(今から44年後・・・つまり今年21歳の成人が年金を受取る年)を想定してみましょう。

基本的に大規模災害や戦争や大幅なベビーブームが起こらない限り「人口動態(人口ピラミッド)」は変わらず、予想通りになるので今後の社会構造や投資、ビジネスを考える際に非常に参考になります。

<2060年の日本の人口ピラミッド>

(出典:国立社会保障・人口問題研究所)

「星座でいうと冬の大三角形!」と叫びたくなるような、見事なまでの「逆三角形」です。これから若い世代が大活躍してさらに経済発展を遂げていくインドの人口ピラミッドとは大違いです。

※インド人口が2022年までに中国を抜いて世界最大になるらしい!一方、少子高齢化が止まらない日本の2050年(今から35年後)の「人口動態と年金制度」を考えた/みんなの年金問題

さて「現行の年金制度」というのは、賦課方式(簡単に言うと下の世代が年金受給世代を支える年金システム)なので、当然、

支える下の世代(こども、孫)が少なくなれば(=人口減少)、今の現役世代の年金制度を支えるのは誰か?

となる訳です。

2060年・・・このブログを読んでいる方のほとんどはご存命だと思います。なぜなら、日本人は超長寿国「長生きリスク」が大きくなっているので!

<2015年日本人の平均寿命>

男性:80.79歳

女性:87.05歳

実は個人的には、いくら少子高齢社会の人口減少が続いていくとしても、現行の年金制度の崩壊は無いと考えています(もしも崩壊したら、国家ぐるみの詐欺!!)。

ただ、今の年金制度の「形が変わってゾンビ制度として維持される」ということを想定しています。

1.)年金受給年齢が引き上げられる(年金を受け取る年齢が引き上げられる=長生きしないと納めた額以上を受け取れない) ※ほ〜らねっ!「65歳以上が高齢者という定義」変更で今後の年金受給年齢も変更へ!? / みんなの年金問題 2.)年金受給額そのものが減少(年金カット法案が通ったように、今後も年金額そのものが減少) ※年金カット法案採決!「ゾンビ年金制度」で将来は安心か?/みんなの年金問題

この2つは必ず、どこかで行われると想定しておくべきです。これが行われないと、人口動態として今の年金制度を維持できないのですから。

つまりは、今の現役世代の老後(年金生活)は、今の年金生活者と比較しても「苦しい」ということですね。

が、冷静に考えましょう・・・今の退職者世代(年金世代)も「私達の年金は少ない!生活が苦しい!」と言っているのをよく見聞きしますよね?

現在の退職者世代(年金世代)が「苦しい」のであれば、今現役世代で数十年後に退職者世代(年金世代)になる今の現役世代がどうなっているか、容易に想像できることでしょう・・・。

今後、復活する安心年金制度??

悲観論ばかりも何なので・・・・

現行年金制度の華麗なる復活シナリオを考えてみると・・・、

・GPIF(年金運用)が著しく良いパフォーマンスを叩き出し、年金原資が増加(年金受給額増加)

・来年度以降、出生数がかつてないほどに増加し社会保険料の増加(年金を納める母数の増加)

・日本経済が著しく急成長、税収増加

・外国から多くの移民を受け入れ人口減少に歯止めをかける上、彼らから社会保険料(年金原資)を徴収

などなど・・・。

どれも現地味に乏しいからこそ、年金に対する「悲観論」が絶えない訳なのですが・・・。

この年金問題だけではなく、今回取り上げた「出生数が100万人を割る」ということのインパクトは、今後徐々に現れてくることでしょう。

高齢社会(他界する人の数)は増える一方なので、少子化スピードを少しでも遅らせる方法を考える必要があるのでしょうけれども、日本の為政者が日本人全員に対して「真の意味で安心して出産、育児、教育、その先の未来」までの明るい展望を約束できない限りは絵に描いた餅でしょう(目下「1億総活躍社会」という掛け声倒れなのがよく分かります)。

まとめ:

社会構造や政治は、基本的に自分が期待したところで望みどおりにはならず、第三者によって変えてもらうという受動的な変化を期待するのは、時間を無駄になることが多いので、もし自らの年金や老後に対して不安を感じているのであれば、手っ取り早いのは自分の思考や行動を変えるしかありません(人生は国家に頼らず自分に頼る自己責任)。

年金は、ほどほどに期待して、どーせ厳しい未来が待ち構えているのが容易に想像できるのであれば、いち早く

自分で年金プラスアルファ資金作りの為に「積立投資(しかも海外積立投資は国内の積立よりも殖える)」する。

これに尽きます。

積立投資をやらないより、絶対にやった方が良い。

単にそれだけです。

2度と戻ってこない「時間」という限りある「資産」を中長期の積立投資で活用できるのは、現役世代だからこそです。

海外積立投資入門書(マニュアル)を

無料進呈します

毎月の余剰資金から少額ずつ(100ドルから)の積立をしていくことで、ドルコスト平均法と複利運用を使った資産形成をすることができます。

海外積立投資には以下の4つの種類があります。

- 最高5%上乗せボーナスを最初にもらった上で、200本のオフショアファンドで積立

- 10年後(満期)に100%の元本確保をした上で、S&P500で積立

- 15年後(満期)に140%の元本確保をした上で、S&P500で積立

- 20年後(満期)に160%の元本確保をした上で、S&P500で積立

関連記事

-

-

ニッセイさんや他生命保険会社も実施中の「オルタナティブ投資」〜個人投資家も持つべきアセットクラス〜

こんにちは、真原です。 今回は個人投資家の皆さんにも大いに参考となる生命保険会社の運用戦略と「

-

-

日本人のパスポート保有率は23.0%!ガラパゴス化が進む日本国内で海外金融サービスを知る術は?

こんにちは、眞原です。 今回は気になるニュースから。 ちょうど先週末にオフショアの(当然

-

-

ダイヤモンドは永遠の輝き!過去最高約63億円(5,700万ドル)でダイヤのイヤリング落札!奥様のプレゼントにいかがでしょう?

こんにちは、真原です。 昨日、米国競売大手のSatherby'sがスイスのジュネーブのMand

-

-

【信じるも信じないもアナタ次第】元号変遷『サヨナラ平成、コンニチワ新元号』2019〜20年は「不況」や「有事(戦争)」や「大災害」が起こる”アノマリー?”

こんにちは、眞原です。 今回は、信じるも信じないもアナタ次第シリーズ。まぁ、要は「都市伝説的

-

-

日銀が買う日経平均株価の上昇はアベノミクスの「官製相場」!5頭の鯨が泳いだ後に残るのは、それを信じた個人投資家の含み損。

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回はマーケット(日本)

-

-

アートコレクターは要チェック!故D・ロックフェラー保有アートコレクション2,000点が来春競売へ!

こんにちは、眞原です。 アート好き(アートコレクターやアート投資)、そしてオルタナティブ(代替

-

-

【積立投資】断固反対!銀行窓口でのイデコ(iDeCo)参入!

こんにちは、眞原です。 今回は「積立投資」と「制度(iDeCo/イデコ)」、「年金制度」につい

-

-

【マーケット】2019年3月迄にマーケットクラッシュに繋がり得る「3つの大きなマーケットリスク要因 その②.」〜11/6米中間選挙の激震〜

こんにちは、眞原です。 今回は、前回↓に引き続き「2019年3月迄にマーケットクラッシュに繋が

-

-

2020年第1四半期にGPIF(年金基金)が過去最大損失17.7兆円。「自分年金」で備えましょう。

こんにちは、真原です。 今回は、私たちの「年金」に関わるお話。 私たちの「年金原資」を運

-

-

【世界の動きと私たちの生活】歴史的なトランプと金氏の合意会談による、今後の日本人の生活への影響

こんにちは、眞原です。 今日6/12は、「歴史的な意味を持つ日」となりました。きっと後世に語り