年金カット法案採決!「ゾンビ年金制度」で将来は安心か?

公開日:

:

最終更新日:2021/02/09

気になるホットニュース(妄想・制度・規制)

こんにちは、投資アドバイザーの眞原です。

今回は、年金制度問題について。

これまでも、いろいろな側面から「みんなの年金」に関する情報を発信していきましたが↓

カテゴリー:「みんなの年金問題」一覧

さて今回は、野党が声高に叫び続けていた「年金カット法案」と「若い世代の老後」について。

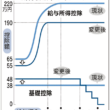

年金が減る新ルール導入

<年金カット法案 概要> (出典:民進党)

(出典:民進党)

これを見て、「なんのこっちゃ?」と思う人は、こう考えると分かやすいと思います。

・物価↑ー 賃金↓

→「年金削減」

・物価↓ー 賃金↓

→賃金下落に合わせて「年金削減」

ようは、今後は、物価下落+賃金下落の場合でも、それに合わせて「年金を減額できる」ようになったということです。

細かい説明は省きますが、「年金カット法案」と叫んでデモンストレーションをする野党も然り、強行採決をしてアッサリこの法案を通す政府与党にもアレコレ言いたい人は山ほどいると思います。

ただ、政治にアレコレ言っても現状はなにも変わらない訳なので(政治が自分だけの思い通りになる訳もない)私たち一人ひとりは、勝手に進んでいる年金に関する変わらない事実を認識して「今後、自分たちの生活に対して自己責任のもとでどう備えていくのか」を考え実行する方が遥かに重要だと私は思っています。

今回の事のみならず以前からもハッキリ分かっているのは、多くの私たち一人ひとりが政治決定から置いてけぼりの中で、政治家や官僚は「都合のよいように年金制度を変更できる」ということ。

そして、これから退職して老後を迎える世代(年金受給世代)の1人1人の今後の年金生活(老後生活)が「ますます年金だけに頼れなくなる=厳しくなる」というだけです。

みんな自分の将来が心配、でも何も自ら学ばない

”年金カット法案”

という呼び名は、野党とマスコミが声高にして「国民の皆さん側ですよ!」のアピール臭を感じますが・・・、それを止められるだけの政治的なバランスが崩れているのは、彼らを選んでいる私たち有権者一人ひとりの責任でもあるわけです。

さて実際に、今後の年金受給世代にとっては「年金カット」になり得るものの、さらに下の世代の年金制度(例えば今の10代やこれから生まれてくるこどもの年金制度)を「実質今の賦課方式年金制度は崩壊しているゾンビ年金制度」として継続させられるという意味合いもあるようです(結果この世代にとっては「カット」というよりも「一定割合は現行の通り貰える」という方が正しいでしょう)。

つまり、立場が変われば、見方も変わるということですね。

結局は、今の現役世代、年金受給世代もしかり「自分たちのことしか考えていない」というのが事実です。

「自分の老後が心配、自分の年金が貰えるか心配」

当然ですよね。そう考えるのはごく自然だと思います。

それ故にそれを支える下の世代のことは考える「余裕」がありません、自分たちの目先が苦しいのですから・・・。

こうして世代間格差や不公平感が生まれ、ギスギスした社会構造になっていくのです。

そもそもを言えば、誰しもが(無意識的に刷り込まれて?)

「国(国の年金制度)を大前提として信じて、他人事のような老後は何とかしてくれるだろうというおんぶに抱っこ精神」

というのを頭のどこかに思っていて、結果それを裏切られる度に「年金制度に対する不信」や「不満」が渦巻いているのではないでしょうか。

でも、自ら、情報収集をして、学べば、現行の年金制度や政治家や官僚が言っていることに「無理がある(実質、現行年金制度はゾンビ状態(=破綻状態))」というのは分かるわけです。

恐らく年金制度そのものが破綻してもらえなくなるというのは無いでしょうけど、「明らかに納めた金額よりも貰える金額は少なくなる」というのは容易に理解できるのです。でも役所や官僚、政治家は「年金制度は大丈夫です」と言い張る。そりゃ、貰える以上はウソを言っている訳ではないので「大丈夫」なんでしょうけれど・・・。

みずから学ばずしてに、単に不平不満だけを言い続ける、そんな社会事情や風潮が蔓延しているように私は感じます・・・。

年金制度そのものを理解している人はどれだけいるでしょうか?

今、入っている医療保険や死亡保険、投資している投資信託(ミューチャル・ファンド)や資産運用全般に関してはどうですか?

ほとんどの人は「よく分からない・・・けど」「なんとかく・・・」「証券マンや保険マンや銀行に言われまま・・・」

という受け身で、自ら学ばず、調べず、実行しないままの人がほとんどではないでしょうか?

※人には聞けないし、学校でも習わないけど、みんなが困っている「お金(年金準備、教育資金確保、資産運用、相続対策)」について/資産運用の基礎、Q&A、基礎用語

自ら学び、備えていく(資産運用をする)、それこそが自分の人生(自己責任)

今、年金を受け取っている世代は、何とか今の年金制度や金額を維持されるように願い、それを望んでいることでしょう。

一方、これから年金受給をしていく世代、特に40代半ば世代は「本当に貰えるのか?」「老後不安」という側面が大きいはずです。

それを解決するのは政治なので、政治家官僚のおエライ皆さんが解決してくださるのを見守り続けていくしかありませんが、そうした中でもそれぞれが出来ることは十分にあります。

まずは「自分の老後を年金制度だけに頼るという思考」から脱却する。

「年金制度そのものに期待する」というのを止めて、みずから「資産運用」で中長期で殖やす努力をする。

※2015年は過去最高、日本人口の4人に1人が65歳以上の高齢化社会時代に本格突入(若い世代の年金を支えるのは?)/みんなの年金問題

今の若い世代はいい加減に自ら、自分や家族の老後(退職後)を考え、実行していかないと、あと30〜40年もすれば本当に厳しい生活を送る時代になっていくのは容易に想定できるのですから・・・。

若い世代の「最大の資産」は「退職(老後)までの時間」です。

若い世代(現役時代)から月々一定金額をコツコツと積立投資(海外積立投資)していき、例えば1年に5%でも8%でもリターンを積み上げていくだけで資産を殖やし老後資金を確保していけるのです。

誰しも「時間」は2度と戻ってきませんので、特に若い世代は「その最大の資源である時間」を無駄にしないようにしましょう。

海外積立投資入門書(マニュアル)を

無料進呈します

毎月の余剰資金から少額ずつ(100ドルから)の積立をしていくことで、ドルコスト平均法と複利運用を使った資産形成をすることができます。

海外積立投資には以下の4つの種類があります。

- 最高5%上乗せボーナスを最初にもらった上で、200本のオフショアファンドで積立

- 10年後(満期)に100%の元本確保をした上で、S&P500で積立

- 15年後(満期)に140%の元本確保をした上で、S&P500で積立

- 20年後(満期)に160%の元本確保をした上で、S&P500で積立

関連記事

-

-

インドネシア株式指数が11月8日現在、5年前比較で約+40%上昇6,049pt台の最高値圏で推移

こんにちは、眞原です。 今回はマーケット情報。 本稿のポイントは、

-

-

【海外積立投資】アジア新興国株安ショックへ心の備えと支えは「ドル・コスト平均法」

こんにちは、眞原です。 今回は、久しぶりにグローバルマーケット状況について。 特に海外積

-

-

【悲報】年収800万円超のサラリーマンは増税へ(増税、社会保険料増、将来への不安増)

こんにちは、眞原です。 今回は気になるニュースと年金制度について。 以前にお伝えした「高

-

1-110x110.png)

-

仮に日本が破綻した場合に困る人、困らない人(「日銀破綻で日本円が無価値になるリスク」)

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回は日本の「財政問題(

-

-

「なぜギリシャ国民が預金封鎖前にATMから預金を引き下ろしていたのか?ギリシャがデフォルトした後はどうなるのか?」

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回は非常に素朴な疑問に

-

10-110x110.png)

-

ドイツ銀行が独コメルツ銀行との合併可能性を示唆!ドイツ銀行破綻阻止への布石か?(欧州危機は継続中!)

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回は巷を騒がせている「

-

〜資産フライトの流れは?〜-110x110.png)

-

もうマイナンバーカードを受け取りましたか?(交付は申請者の3割どまり)〜資産フライトの流れは?〜

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回は資産家に限らず多く

-

-

7年8ヶ月続いた安倍政権(アベノミクス)と私たちの資産運用〜政治が及ぼす資産運用への影響〜

こんにちは、真原です。 今回は、7年8ヶ月続いた安倍政権(アベノミクス)と資産運用について思う

-

-

2017年富裕層資産規模でアジアが西欧を抜く見込み

こんにちは、眞原です。 BCGグループ(ボストン・コンサルティング・グループ)が発表したレポー

-

-

「休眠預金(銀行で動いていない口座)」が国に活用(?)されるらしい

こんにちは、眞原です。 タイトルの通り、 政府が「休眠預金口座(金融機関に預金として預け