【悲報】年収800万円超のサラリーマンは増税へ(増税、社会保険料増、将来への不安増)

公開日:

:

最終更新日:2018/03/22

気になるホットニュース(妄想・制度・規制)

こんにちは、眞原です。

今回は気になるニュースと年金制度について。

以前にお伝えした「高所得者サラリーマンへの増税加速(2018年度税制改革)」について、所得税改革の詳細が固まったようです。

ポイントは、

1.)年収800万円超のサラリーマン(会社員)や高齢者にとっては増税

2.)アベノミクスは単に中間所得層の破壊

3.)増えぬ可処分所得(手取り)の下、やってくる超高齢者会と社会保障(年金)不安へ備えるために

です。

個人的に思うのは、例えば自分で事業をしていてしっかり稼いでいる方(会社経営、開業医、士業、自営など)にとって、そもそも「増税(税がちゃんと使われ、自分たちにもとっても恩恵があれば話は別でしょうけれど)」は基本的に迷惑な話ですが、その波がますます上位中間層サラリーマンにまで及んできています。

なぜならば、

・日本は借金大国という財務省(旧大蔵省)のセールストークによる政治家への増税政策のプッシュセール

・止まらぬ少子高齢社会による現行社会保障制度の限界論

・故に「増税やむ無し」という雰囲気

だからです。

一般国民への増税を働きかけるのであれば、先に政治家の数を減らす、人口が減っていく地方の箱モノ(公共事業投資)を減らす、富の再分配の仕組みを作るなどがあるでしょうと個人的には思いますが・・・。

(きっと)美味しい「センセイと呼ばれる」お仕事だからこそ、

政治家自らが「政治家の数を減らします!」なんて言わないですよね。

私が海外の金融マン(主にヘッジファンドマネージャーたち)とよく意気投合するのは、日本社会はよくできた「ある種の社会主義国家(厳密には「資本主義社会だそうですが」)」だという点です(高福祉で政治や税の流れがクリーンな北欧諸国の「社会主義的な国家政策」とは大違い)。

ズレました、話を本筋に戻します・・・、

ポイント1.)年収800万円超のサラリーマン(会社員)や高齢者にとっては増税

(出典:日経電子版)

(出典:日経電子版)

現在、政府内で進められている「2018年度税制改正」による「所得税改革の詳細」では、

年収800万円超のサラリーマン(会社員)は増税となり、政府にとっては全体で1,300億円の増収となる

そうです。

湯水のごとく政治家/高級官僚に使われる国民の税金・・・、それを捻出し続ける一般日本国民という構図でしょう。

確か・・・江戸時代ではメインは土地に関する税金だけだったのに(明治20年に所得税が導入されて以来各種増税・・・)。

今回の改革案をザックリまとめると、

・サラリーマン(会社員)の給与収入にかかる給与所得控除を縮小

・年金収入が多い人の控除も減額

・800万円超のサラリーマン(会社員)、高齢者への増税

・自営業やフリーランスは減税

とのこと。

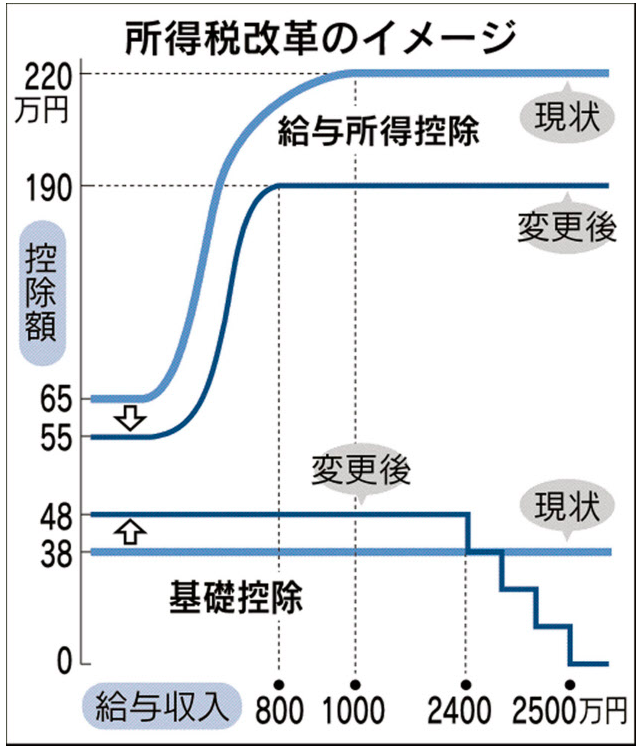

前述の筆者ブログで記載と上の図のように、現在の控除額の上限は年収1,000万円の人で220万円(これ以上の年収でも控除額は同じ)。

改革案では、この上限を年収800万円で控除額190万円まで引き下げ、年収800万円を超えるサラリーマン(会社員)は基礎控除の引き上げ分よりも給与所得控除の減額分が大きいので「増税」となる仕組みです。

具体的には、

年収850万円であれば年15,000円、

年収900万円であれば約3万円の増税

となるようです。

ちなみに、公務員などを除く年収800万円超の給与所得者は全体の約7.0〜8.9%程度とのことですが、

年収800万円はあくまでも「年収」なので、恐らく、手取り額(各税や社会保険料控除後)はおよそ「600〜650万円」程度、月の手取りで言えば46〜54万円程度かと思います。

ポイント2.)アベノミクスは単に中間所得層の破壊

少なくとも、上で見たような給与所得に対してまた「年間の負担額(税金)と今後も社会保険料が増大されていく」未来が待っているということです。

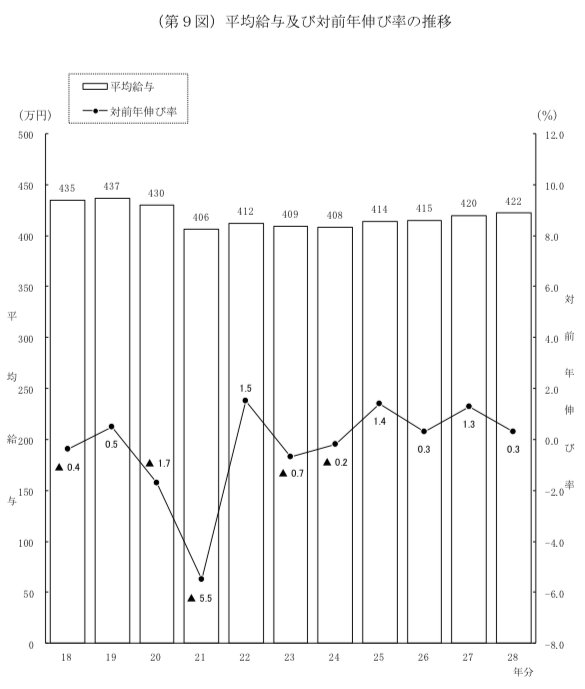

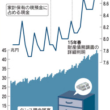

<平成28年給与所得の平均>

全体合計の平均:422万円

男性平均:521万円

女性女性:280万円

正規:487万円

そもそも過去10年前と比較しても分かるように「平均給与所得」は減少しています。

<平均給与及び対前年伸び率の推移> (出典:平成28年分:民間給与実態統計調査/国税庁)

(出典:平成28年分:民間給与実態統計調査/国税庁)

きっと「平均給与所得(年収422万円)」の人から見れば、自分たちより稼いでいる給与所得800万円(手取りで600〜650万円程度)への増税に関しては、

「賛成」

となるかも知れませんが、そもそも所得が多い彼らが所得税の増税によりお金を使わなくなり「消費の減退(経済の潤滑油であるマネーの停滞)」に繋がれば間違いなく景気の骨折れになり、まして物価上昇2%という日銀/政府目標は実現しないのは目に見えています。

日本(安倍政権)で行われている政策は(ずっと情報発信し続けていますが)間違いなく、

中間層(年収422万円)〜プチ高所得者層/高所得者層(年収800/1,200万円)への増税、社会保険料徴収による搾取

です。

ポイント3.)増えぬ可処分所得(手取り)の下、やってくる超高齢者会と社会保障(年金)不安に備えるために

それでも、必ずやってくる「退職時期(老後生活)」に向けて、

どれだけ現役時から老後資金を準備していけるか?

が今を生きて働く人たちの大きな不安材料になっているのは言うまでもありません。

現実的に言うと消費税10%以上は既定路線、それでも老後はやってくる!だからこそ現役時代からコツコツ積立投資で備えましょう

例えば、65歳退職(老後生活)とすると、

今年、社会人になった人であれば、

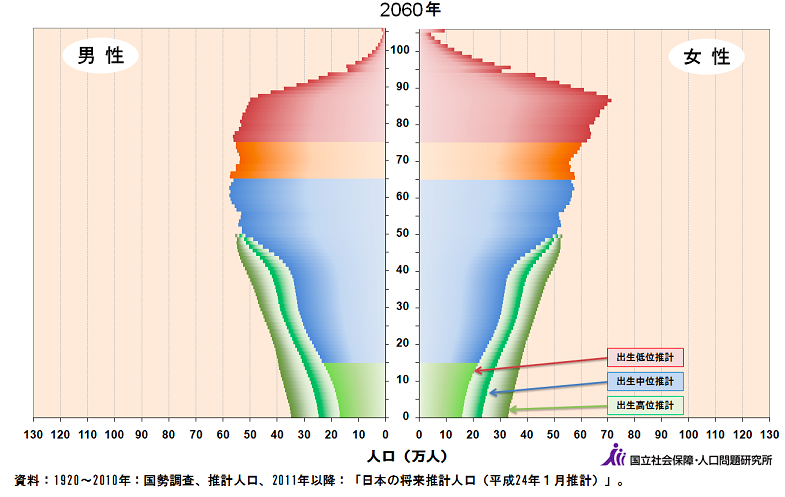

22歳(社会人1年目)→(65歳時)43年後の退職時(老後)は、2060年

今、30歳の方であれば、

30歳→(65歳時)2057年

今、40歳の方であれば、

40歳→(65歳時)2042年

ですが・・・、自分たちの年金制度を支えてくれるその頃の日本人口の状況や経済状況はどうでしょうか?

<2060年 日本人口ピラミッド>

(出典:国立社会保障・人口問題研究所)

現行の年金制度では、自分たちより下の世代が自分たちの年金を支払い支える制度なので、今のようにこのまま人口減少が続いていくと、

確実に、

・年金の減額

・年金支給年齢(受給年齢)の繰り延べ

が当然行われます。

現役時から、一定の資産を築き上げた人であれば、何も心配することはありません。

また、皆さんが退職している頃には、中間層を破壊している安倍政権(安倍首相)も後期高齢者になっていることでしょう(でも、彼らは公務員であり、手厚い保護があります)。

一方、上で見たように、今後も続く「増税」、増えない可処分所得(手取り)、社会保険料負担の増加を加味していくと、平均給与所得の人たちは相当厳しい退職後(老後)の生活が待ち構えています。

だからこそ、現役時代からコツコツと備えて行く必要があるのです。

備える方法として最も良いのは間違いなく「海外積立投資」ですが、この際、何でも良いので何かしら「積立投資」をして、厳しい現実に打ちひしがれる前に必ず自らコツコツ月々一定金額を投資して、現役時代から備えて行きましょう。

オフショア投資入門書(マニュアル)を

無料進呈します

オフショア投資とは:日本には入ってこない海外の金融商品に直接投資をすることをいいます。それらのファンドが主に税金のかからない国(オフショア)に登記されているのでオフショア投資と呼ばれています。

関連記事

-

-

マイナンバー通知2ヶ月前!それでも行政管理の情報がまたダダ漏れ。「お願いだから今後マイナンバー制度で紐付け予定の資産情報(銀行口座や証券口座)や医療情報は絶対に漏れないようにして貰いたい!」と誰もが切に思うのでは?

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回は、国民の70%がち

-

-

日銀保有の日本株式EFT累計額は8.9兆円で保有率59%!〜作られた日本株式市場〜

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回は日本マーケットにつ

-

-

知らぬうちに2018年夏に開戦モードへ!?有事の際の資産保全方法と身を護る方法は?

こんにちは、眞原です。 今回は気になるニュースから・・・。 2017年11月29日朝から

-

-

民主党クリントン氏 VS. 共和党トランプ氏の第1回TV討論会開催!個人投資家は要注目!

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回は11/8の米国大統

-

-

特に40代以下世代で年金制度を信じられない人が老後資金を備えた方が良い理由〜GPIF(年金基金)大損の可能性〜

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回は「みんなの年金問題

-

2-110x110.png)

-

2015年は過去最高、日本人口の4人に1人が65歳以上の高齢化社会時代に本格突入(若い世代の年金を支えるのは?)

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回は「みんなの年金問題

-

-

歴史的な日、本日サウジアラムコ上場祭り!株価は+10%のストップ高で時価総額はモンスター級の世界最大204兆円規模!【IPO】

こんにちは、眞原です。 今回は、サウジアラムコ(Saudi Aramco)のIPO(新規上場)

-

-

タンス預金が3年で30%増加の理由は財政問題(将来の増税)とマイナンバーでの資産把握

こんにちは、投資アドバイザーの眞原です。 今回は「タンス預金増加」のニュースについて。

-

-

味の素を7年ぶり値上げ!実質賃金が上がらず物価が上がるという悪いシナリオへ進む日本経済。必ずやってくる老後資金の確保をしていますか?

こんにちは、K2 Investment 投資アドバイザーの眞原です。 日本の食卓のお供にある「

-

-

【海外積立投資】アジア新興国株安ショックへ心の備えと支えは「ドル・コスト平均法」

こんにちは、眞原です。 今回は、久しぶりにグローバルマーケット状況について。 特に海外積