2015年は過去最高、日本人口の4人に1人が65歳以上の高齢化社会時代に本格突入(若い世代の年金を支えるのは?)

公開日:

:

最終更新日:2022/03/30

気になるホットニュース(妄想・制度・規制)

こんにちは、K2 Investment 投資アドバイザーの眞原です。

今回は「みんなの年金問題」です。

今回の内容は、今の若い世代に言ったところで(私は30代なのでまだまだ若い世代に入りますが・・・)結局何も響かないというのがほとんどの人でしょう。

なぜなら、自分たちは「まだまだ現役で、資産運用は老後の事、退職後に考えればよいのだから」と思っているからです。

私は職業柄、退職後に運用を始めて「こんなことなら、もっと早く始めておくべきだった」と嘆く人を山ほど見てきているし会ってきています。

これを踏まえて、是非読んで欲しいと思います。

.png) (出典:The Telegraph)

(出典:The Telegraph)

さて「2015年(平成27年度)国勢調査結果」が総務省から発表されました。

現在、ビジネスをしているオーナーは勿論のこと、特にまだ年金受給を開始していない世代にとって、ある程度予測可能且つ大きく変わらない「人口動態」を把握しておくのは非常に重要です。特にまだ年金受給年齢ではない世代は「いったい年金制度は今後どうなるのか?」と「自分の年金はちゃんと貰えるのか?」というのが大きな疑問でしょう。(受給予定金額については、年金機構へ確認しましょう。)

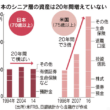

<65歳以上26.7%に、一段と高齢化社会へ 15年国勢調査>

4.png) (出典:日経新聞電子版 6/30)

(出典:日経新聞電子版 6/30)

2015年、国勢調査の開始以来初めて「65歳以上の高齢者の割合が15歳未満のこどもの割合を上回った」そうです。

日本人口は、1億2,711万人(2015年10/1時点)で、大正9年(1920年)以来で人口が初めて減少し、男性が6,182万9千人(総人口48.6%)、女性が6,528万1千人(同51.4%)だそうです(世界的にも注目を浴びているLGBTの方々は・・・どう分けられているのか?このあたりに日本の「古さ」と「柔軟性のなさ」を感じてしまいますが・・・、今回はこの話は置いておきます)。

人口動態がこちら。

<人口及び人口増減率の推移(1920年〜2015年)>

3.png)

(出典:総務省統計局「平成27年国勢調査結果』)

今のように(老齢人口が増加し)今後もこどもが生まれない時代が続く(=人口が減っていくこと)を考えると、今後の人口動態としては昭和や大正時代の人口へ回帰していくということでしょう。

<人口の推移(1920〜2015年)>

2.png)

(出典:同上)

2015年は上でも記載の通り「増減数」、「増減率」、「年平均人口増減率」はマイナスになっている点に注目です。

この傾向が2016年以降も続くのかどうか・・・。

まして、現行の年金制度(現役世代が退職者世代を支えるシステム)である以上、特に今の40代以下の世代は35年後(2050年)は年金受給年齢を過ごしていることになります。

その頃にはようやく社会人生活でせっせと納めた分(年金)を下の世代に返してもらうべく「自分たちの後世の世代が自分たちの年金を支えているシステム」が続いていると信じているハズ・・・です、きっと。

※特に40代以下世代で年金制度を信じられない人が老後資金を備えた方が良い理由〜GPIF(年金基金)大損の可能性〜/みんなの年金問題

ちなみに、年齢別人口の割合の推移がこちら

<年齢別人口の割合の推移>

1.png) (出典:同上)

(出典:同上)

人口減は恐らくどこかで頭打ちをするでしょうし・・・、仮に人口が減ったからといって必ずしもGDPが減っていかないという考え方(AIやIoTなどロボット産業が生産効率を上げてくれるおかげで、減少する生産労働人口(人口減少分)は賄えるという考え方=GDPは大して減らない?)もあります。

しかしながら、この分野の発展と共にいち早くこの「少子化」に歯止めを掛けられないとジリ貧状態になっていくことは容易に想像できます(こどもは急には大人(=生産労働人口)はならないですし)。

例えば、2050年頃(35年後)の人口動態はもやは「先細りの完全に逆三角形」です。

そしてこのブログの読者であれば、35年後(2050年)は高齢者の仲間入りをしている方がほとんどでしょう。

35年後について詳しくはこちら↓

※インド人口が2022年までに中国を抜いて世界最大になるらしい!一方、少子高齢化が止まらない日本の2050年(今から35年後)の「人口動態と年金制度」を考えた/みんなの年金問題

上のブログ内で記載しているインドの人口を始め、新興国に関しては若い世代の人口割合が高い比率なのでこれから益々発展していくことが期待されています。

また、先進国アメリカは、移民による人口増加とイノベーション(技術確信)に支えられ経済成長が続いている以上は、同様に発展が見込まれます(仮に2016年11月の米大統領線でドナルド・トランプ氏が勝利し大統領に就任した場合、特に移民政策において問題が生じると想定されていますが・・・)。

一方、私たちの日本は「先進国の中においても、最も少子高齢化が進んでいる先進国」なので、他の先進国(特にドイツ)や同じ状況にある国々(中国や韓国も然り)から「反面教師」として見られている側面が否めないでしょう。

<65歳以上人口の割合の推移−諸外国との比較>

.png) (出典:同上)

(出典:同上)

今後の「日本経済」と「日本人」がどうなっていくのか?壮絶なる社会実験の最中にいると言っても過言ではありません。

反面教師的にと書きましたが、実は特にドイツは、今後のドイツ国内の高齢化社会に向けての布石として財政出動(赤字国債発行)を拒む傾向にあります。

かたや一方の日本はどうでしょうか?

低成長(GDPの伸びが低調)、財政難(という財務省の増税セールストークと言われているが多額の赤字という事実)、日銀の国債引受(「ヘリマネ」と言われている)、そして少子高齢社会(事実)など、先延ばしにはできない対処すべきあらゆる無理難題が積もり積もっている状況です。

きっと、今の年金制度を維持することは恐らく可能だと思います(少なからず納めて「退職後に貰えないような詐欺まがいな」ことは、さすがに国はやらないと信じたいです)。

が、しかしながら、それらの「定義」を変更して「貰える額が、今よりも少なくなること」は、今の現役世代は覚悟しておいても良いと思います(貰えることは事実、ただ減るだけ・・・という論)。

国や政治家が「定義」を変更することは、容易なハズです。

※ほ〜らねっ!「65歳以上が高齢者という定義」変更で今後の年金受給年齢も変更へ!?

※民主党時代の経済情勢と安倍政権下でのアベノミクス / 投資と社会事情の関係

※ヘリコプターマネー(ヘリマネ)発動は日銀破綻へのトリガーに?(2018年〜2030年の日本国債クラッシュ懸念=円資産価値の減価)/制度・規制・法律・金融政策

なので、私がこのブログで、特に若い世代に(現在、年金受給者でない世代に)言えるのは「何かしらで年金プラスアルファの資金を作っておきましょう」ということです。

私は投資効率が良く増える海外積立投資で最低限の資産形成を行っていますが、もし海外積立投資ではなく他の積立投資や資産運用を全く何もしていないのであれば、今すぐに自分の退職後や家族の将来を真剣に考え、いち早く行動に移した方が良い(つまり、将来に向けて何かしらの資産運用をした方がよい)というのは強くオススメします(海外積立投資でなくとも、NISAでも401k(確定拠出年金)の見直しでも良いでしょう)。

もし「そもそも資産運用なんて分からない!」という場合には、まずはこのリアルタイム診断(無料)を試してみてくだい。

※リアルタイム診断(無料)はこちら

もっとも嘆きたくなのは、2度と戻ってこない時間を無為に過ぎして何年後かに「それまで何も知らず、調べず、学ばず、老後になってから、こんなハズじゃなかった、もっと早く資産運用を始めておけばよかった」と後悔することです。

(カバー写真:The Telegraph)

海外積立投資入門書(マニュアル)を

無料進呈します

毎月の余剰資金から少額ずつ(100ドルから)の積立をしていくことで、ドルコスト平均法と複利運用を使った資産形成をすることができます。

海外積立投資には以下の4つの種類があります。

- 最高5%上乗せボーナスを最初にもらった上で、200本のオフショアファンドで積立

- 10年後(満期)に100%の元本確保をした上で、S&P500で積立

- 15年後(満期)に140%の元本確保をした上で、S&P500で積立

- 20年後(満期)に160%の元本確保をした上で、S&P500で積立

関連記事

-

-

銀行家の中のビリオネア銀行家デイヴィッド・ロックフェラー逝く〜世界パワーバランスの行方〜

こんにちは、投資アドバイザーの眞原です。 今回はビッグなニュースを取り上げます。 まず、

-

2-110x110.png)

-

波乱要因、十分あり得えるトランプ大統領誕生!?(〜2016年のビックリ予想の的中率が上昇中〜)

こんにちは、K2 Investment 投資アドバイザーの眞原です。 2016年の波乱要因とい

-

-

ふるさと納税訴訟で、泉佐野市の逆転勝訴が最高裁で確定!

こんにちは、真原です。 今回は資産運用から離れて・・・、本日、2020年6月30日(もう1年の

-

-

【マーケット(日本)】2018年マーケット−平成最後の「大納会」と殖えない日本人の資産、そして20年後への「老後不安」

こんにちは、眞原です。 本日、日経平均株価(日本株マーケット)の年内の取引が終わりました。

-

-

仮想通貨(ビットコイン)が最高値更新、その理由は?

こんにちは、投資アドバイザーの眞原です。 今回は、仮想通貨(ビットコイン)関連ニュースについて

-

-

【投資戦略】Barbarous Relic ゴールド資産/金関連企業株式への投資 〜マーケットのマネー流動性減少リスク+米国債クラッシュリスク〜

こんにちは、眞原です。 今回は、投資戦略について。 特に、海外積立投資やコツコツと積立投

-

-

【富裕層情報】超富裕層($30million保有以上)が住む世界都市/国ランキング2017

こんにちは、眞原です。 今回は、富裕層にまつわるお話。いつの時代も「富裕層」に関する情報は古今

-

-

超ハイリスク・ハイリターンなビットコイン投信(=投機)

こんにちは、眞原です。 今回は気になるニュース。 まず勘違いして欲しくないので、先にお伝

-

-

特に40代以下世代で年金制度を信じられない人が老後資金を備えた方が良い理由〜GPIF(年金基金)大損の可能性〜

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回は「みんなの年金問題

-

-

舛添都知事は「オフショア」をご存知ですか?国際金融センターを日本橋へ、そして「アジアの拠点」奪還を目指す、との考えに物申したい。

こんにちは、K2 Investment 投資アドバイザーの眞原です。 昨日、上海のフィナンシャ