今の20〜40代向け!将来の資産形成の勝利の法則は「先取り積立(海外積立投資)」にあり!

公開日:

:

最終更新日:2021/02/09

積立投資(海外積立投資、つみたてNISA、iDeCo、401K)

こんにちは、眞原です。

今回は「なかなかお金が貯められない!」、「資産形成が思ったように出来ない」というお悩みの方への情報。

お金は「使ってナンボ」

まず大前提にあるのは「お金は使ってナンボ=使うことで何かしらを実現するためのツール」だということ。

だから、例えば既に70代半ばで1億円以上持っている方には、

お子さんやお孫さんなど、今後残す方がいなければ、ちゃんと使い切った方が良いですよ!(他界して持っていけないし、税金で持って行かれるだけなので・・・それなら生きてる間に使って自己実現する方が賢い)

と伝えます。

それでも・・・、「お金は使ってナンボ」とは言え、例えば今の20代、30代、40代は、現役で勤めていて、退職後の「年金(将来)」を心配して、月々の給与から将来への備えをしている、備えようとしている人が多いはずです。

では、どういう蓄え方をしているでしょうか?

お金が貯まらない人の思考と方法(参考にしてはいけないパターン)

さて、月々の給与が入りました。

嬉しい、間違いなく嬉しい・・・残業頑張った、詰められながらも頑張った、このお金でどうしようウキウキワクワク~でしょう。

例えばそこで、あれこれショッピングします、さらには生活費、交遊費、飲み会代、カード支払いなどなど・・・

1.)「月々の給与」ー「費用(もろもろ生活費)」

=「残り=貯蓄/投資に回すお金」/「残り」が無ければ、当該月は「貯蓄/投資に回すお金」なし

↑この例、アルアルですよね。

でも、最もやってはいけないパターンなのです・・・。

そもそも「月々の費用」は、その時々によって変わりますから。

また一方で、

2.)「私は給与から(どこかのタイミングで)毎月5万円を貯金する」

と「自分への誓い」を立てて、月々頑張ろうとしている人も(こちらのパターンの方がまだベター)、月によって何かしらの出費で切羽詰まってしまうと、その「自分への誓い」は脆くも崩れ去ることがしばしばあるのは、皆さん経験しているのではないでしょうか・・・?

最も良い方法は「先取り積立(=取り崩せないよう)」にする

1.)も 2.)の方法は、よほど自分にストイックもしくは将来への多大なる不安からのネガティブドライブで蓄えられるという強靭な意思の持ち主だったら十分やっていける方法なのですが、大多数の方は決してそうではないと思うのです・・・。

だって前提は「お金は使ってナンボ」ですから・・・、

それ故に有効なのが、

「先取り積立」

です。

分かりやすく言えば「給与天引きと同じ考え方」ですね。

勤めている企業によって加入している人もいると思いますが給与天引きからの「401K(確定拠出年金)」などがその部類です。

3.)「手取りの給与」ー「貯蓄/投資額(積立額)」

=「残りのお金こそが当月の生活費」

ということです。

この方法、シンプルなようで意外と皆さんできていない・・・。

「先に貯蓄/投資額(積立額)を差し引く」ことで、給与から(ある意味で)「無かったもの」とする考え方です。

元々「無かったもの」になるので、額面の手取り給与は少なくなる訳ですが、「先に貯蓄/投資(積立)に回した残りの」手取り給与で月々生活できれば、確実に「貯蓄/投資(積立)」が積み上がっていくことになります。

まして、その「無かったもの(先取り貯蓄/投資額(積立額))」からは「取り崩さない」というような更に厳しいルールを敷けば、もっと強固に資産形成ができるようになります。

「海外積立投資」はクレジットカードからの積立投資

ここで、毎度お伝えしている「海外積立投資」はというと、

月々の積立投資額が、登録している自分のクレジット・カードから決済(=積立)され、銀行口座から引き落とされる仕組み

になっています。

月々クレカから決済されていくのでイメージは「カード利用」したことになりますが、実は「投資=資産形成」に繋がっている(先に決済されている)ということですね。

そして、クレジットカードのポイントやカードによってはマイルを貯めながら「先取り貯蓄/投資(積立)」ができるスグレモノなのです。

そして月々クレカで強制的に積立られるので「お金は使ってナンボの誘惑」にも負けることなく、淡々と積立金額が積み重なっていきます。

大きく2種類の海外積立投資から、1つは10年から各5年ごと最大25年ないし、もう1つは15年もしくは20年などの満期期間を全6種類から選べますが、今の20代、30代、40代は最大年数で積立ていく方が良いのは言うまでもありません・・・。

※海外積立投資入門書(マニュアル)はこちら(無料)

そして、政府やおエライ方々が現行の年金制度を今後も維持していくのであれば、今の現役世代が退職し、自分たちの年金受給年齢になる頃には、確実に受給年齢が引き上がられていて、70歳や75歳になっているのですから。

もし、なにも貯蓄/積立ができていないという人こと、それまでにまず現役時代からせっせと「先に貯蓄/投資額(積立額)を差し引く」方法で蓄えて行くほうが将来のためには良いのは間違いあありません。

海外積立投資入門書(マニュアル)を

無料進呈します

毎月の余剰資金から少額ずつ(100ドルから)の積立をしていくことで、ドルコスト平均法と複利運用を使った資産形成をすることができます。

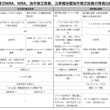

海外積立投資には以下の4つの種類があります。

- 最高5%上乗せボーナスを最初にもらった上で、200本のオフショアファンドで積立

- 10年後(満期)に100%の元本確保をした上で、S&P500で積立

- 15年後(満期)に140%の元本確保をした上で、S&P500で積立

- 20年後(満期)に160%の元本確保をした上で、S&P500で積立

関連記事

-

恒久化を検討〜個人の資産形成を促進?〜2-110x110.png)

-

NISA(少額投資非課税制度)恒久化を検討〜個人の資産形成を促進?〜

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回は、NISA(少額投

-

-

【海外積立投資(元本確保型プラン)】S&P500指数は今後5ヶ月で+12%上昇予測も。資産形成は「海外積立投資(元本確保型プラン)」に決まり!

こんにちは、真原です。 どうやら米国株式指数(S&P500指数)についてウォールストリ

-

-

【海外積立投資】下落リスクを抑えつつ「元本確保で海外積立投資」

こんにちは、眞原です。 今回は、「海外積立投資(元本確保型)」について。 ポイントは、

-

-

【積立投資】なぜ、私たちは「積立投資」をした方が良いのか?

こんにちは、眞原です。 今回は、積立投資について。 投資初心者や、これから資産を作りたい

-

-

2016年、たった60秒間における世界のインターネットサービス利用状況〜グローバルテクノロジー産業の積立投資は必至?〜

こんにちは、投資アドバイザーの眞原です。 今回は海外積立投資(や、他の積立投資でも)月々一定金

-

-

生活「苦しい」が過去最高62.4%で平均所得は1.5%減少!便利になっている日本で貧しさは増加する社会になっている悲劇。「老後の備え」は間違いなく若いうちからコツコツと!

こんにちは、K2 Investment 投資アドバイザーの眞原です。 日経平均株価は(お化粧的

-

-

英ヘッジファンドManの株価は上がれど投資家のリターンは?Manには投資できなくとも、日本人個人投資家が投資可能なMan同様のマネージド・フューチャーズ戦略のオフショアファンド(ヘッジファンド)は存在する。

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回は「これぞ海外投資ブ

-

-

現実的に言うと消費税10%以上は既定路線、それでも老後はやってくる!だからこそ現役時代からコツコツ積立投資で備えましょう

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回は、日本に住む日本人

-

-

【NISA】つみたてNISAニュース(対象商品「朝日ライフ/日経平均ファンド」追加)

こんにちは、眞原です。 2017年も残り2週間を切っていますが、資産運用の変化として2018年

-

-

2016年4月からジュニアNISA(ジュニアニーサ)始まる

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回の内容は「NISA(