【積立投資】なぜ、私たちは「積立投資」をした方が良いのか?

公開日:

:

最終更新日:2021/02/09

積立投資(海外積立投資、つみたてNISA、iDeCo、401K)

こんにちは、眞原です。

今回は、積立投資について。

投資初心者や、これから資産を作りたい人、1,000万円など一定のまとまった投資可能な資金が無い方は、まずもってやるべきが、

積立投資(月々の給与から一定金額を地味ながらにコツコツ中長期で投資していく方法)

です。

幸か不幸かこの国の医療や豊かな食の発展や安全面において、想像以上に長生きして、いつ自分が死ぬか分からないという未来が続く結果、その時までに自分の資産が続くか分からない(=生活できるかという)その不安をもっている訳ですが、

「積立投資」をやった方が良い理由は、遠回りなようでもっとも効果的に、

「お金を殖やすことができる(現役世代から運用して資産を作ることができる)」=その「不安」を解消する1つの手段になり得るから

です。

自分がいつ死ぬか分かってたら(寿命が短いのであれば)、お金を貯め込む必要もないし、パーッと使えばいいんです。

余談ですが・・・確か、まだアジア最貧国と呼ばれるカンボジアでは、平均寿命が60代半ばとからしく、今のカンボジア若者のほとんどは(悲しき悲惨な歴史背景から若い世代しかいないけれど)は、自分たちの「老後」やまして「年金」なんて考えて生きていないそうです。

だって、彼らの多くは自分が60代で大方死んでしまうとわかってるから。

それよりも、若い時に稼いで、使って、裕福になっていく、というのが同じアジアで起きていることです。

さて、翻って日本で・・・。

その「将来(老後への)不安」を解消すべく、最たる手段の「積立投資」をやるべきより具体的な理由は、

・目先の数ヶ月や数年の短期的なマーケット乱高下や下落時にも、地味だが中長期では「勝てる可能性が高い王道の投資手段」だから

・現役世代(給与があるウチ)から、資産運用に慣れる、学ぶ、経験することになるから=「時間に勝る資産はない」

・ある意味で放りっぱなしでできるから(経済はサイクルは約7〜10年周期)

です。

ちなみに、積立投資に批判的な人がアレコレ書いてる記事などを目にしますが、おおよそが、

・ポジショントーク

・実際に自分で積立投資をしていない(した経験もないのに勝手にジャッジ)

・切った張ったの博打(ギャンブル)を「投資」だと勘違いしている

・中長期では「意味がない=短期でリターンを上げないと意味がない」と勘違いしている

・金融/資産運用そのものに詳しいくはない

など。

まぁ、好き勝手書けるブログ(個人の表現の自由)なので、大なり小なりポジショントーク(私のブログもそうでしょうが)が入っているのは否めないので、それらの(変なバイアスや噂、しょうもないデマなども含め)情報を比較検討して、取捨選択できるように、当事者自身が学び、思考し、そして実行しないといけないなと切に思うのです。

さて、

段々と「積立投資」を始めた方が良いかも???

と思ってきましたか?

なぜ、私がこんなに「積立推しか!」を、冷静に考えてみませんか?(こんな私でも学問と実務合わせると金融業界は10年超の知識と経験があります)

さて、恐らく、社会人の皆さんはきっと、毎月の給与から一定金額を「預貯金」していることでしょう。

毎月、3万円、5万円?10万円?30万円など、人それぞれ生活水準や、生活スタイル、余裕などが違うので、無理のない範囲内で、コツコツと預貯金していることでしょう。

がーーーー、しかし!!!

いくら、毎月毎月コツコツ現金を預貯金していったところで、

銀行預貯金金利は、(ほぼ)ゼロ!!訳です(むしろATM手数料などの方が高い)

です。

や、確かにデフレ下なので(厳密には通貨安によるコストプッシュインフレや税金や社会保険料アップで実質賃金は減りまくってる訳なのですが)

「預貯金、もしくは不動産、やゴールドなど現物資産」

を持っているのは合理的な判断なのです。

がーーーー、しかし!!!

そもそも、そんな事も考えられず、ただ、なんとな~く、預貯金しちゃってる人は(既にこの時点で、思考停止状態)、

ちゃんと自らのアタマで考えて、調べて、比べて、絶対に若いうちから実行した方がいいです・・・、

積立投資

もちろん、

「投資」

なので、

「殖える可能性」も「減る可能性」

も当然あります(単純確率的には50%ずつ)。

若い世代は、(っても、実際50代以下の世代は満額受給の可能性は期待しない方が気がラク)

・年金アテにしてますか?

・今後、残業もダメ、AIやロボットに職が奪われ、優秀なアジア人にも職を奪われるこの日本社会、日本企業において、自分の年収や可処分所得が増えますか?(税金や社会保険料を除いた実質手取り)

・銀行預貯金して、お金が殖えますか?

・将来(老後)の不安が少しでもありますか?(長生き100年時代へ)

・資産運用の方法が分からなくて困っていますか?

もっともリスクが低く(定額、少額からも可能、時間分散、通貨分散、資産分散ができる)、中長期でメンタル的なストレスも少なくできるのは、間違いなく「積立投資」だというのはここで改めて強く記しておきます。

やらないより、やった方が断然にイイに決まっている

「積立投資」

です。

中でも私が「海外積立投資」がイイと言えるのは、私のポジショントークなのかも?知れませんが(苦笑)、

少なくとも私の経験上、国内外の積立投資の商品や制度をあれこれ見聞きして、自分でも実践してみて実際に思い感じますが、

日本の積立投資は、ホンマにダメダメ。

金融機関が単に「日本の承認しか知らない人たちをカモにしている」としか思えない、まして、お上主導のNISAとかやらで。

本気で殖やすことを考えた選択肢を提示するのであれば、海外積立投資も選択肢に入れ、フラットに比較検討した上で、当事者が自分のアタマで考え、決断し、実行すべきでしょう。

とやく「積立投資」は、やらないよりは、断然やったほうがイイ。

※『海外積立投資入門書(マニュアル)』のダウンロードはこちら(無料)

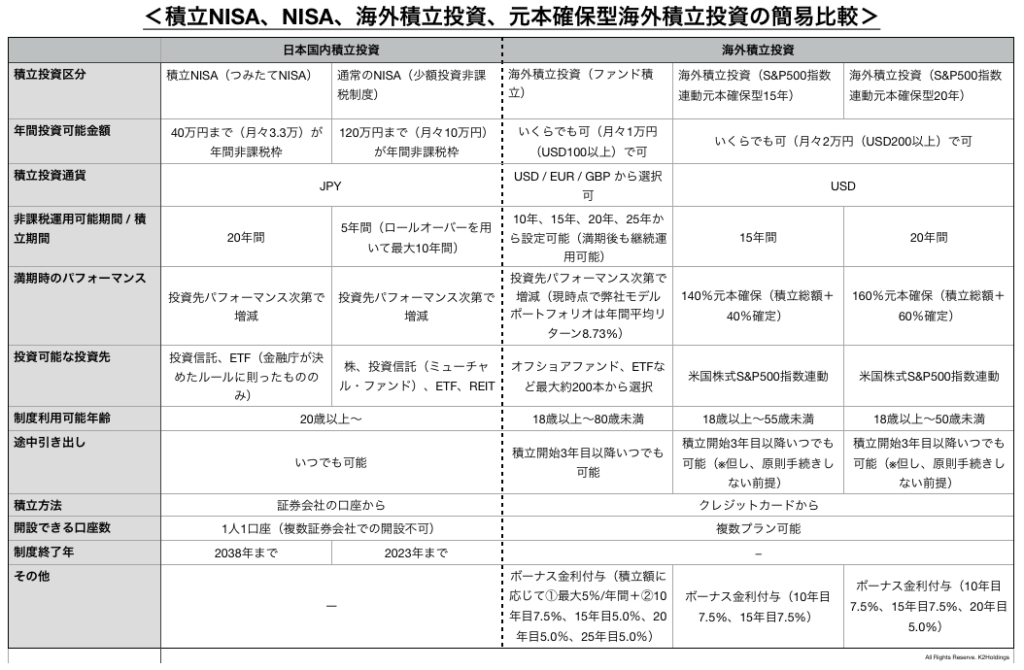

(出典:筆者作成、クリックで拡大)

(出典:筆者作成、クリックで拡大)

オフショア投資入門書(マニュアル)を

無料進呈します

オフショア投資とは:日本には入ってこない海外の金融商品に直接投資をすることをいいます。それらのファンドが主に税金のかからない国(オフショア)に登記されているのでオフショア投資と呼ばれています。

関連記事

-

-

【海外積立投資(元本確保型プラン)】S&P500指数は今後5ヶ月で+12%上昇予測も。資産形成は「海外積立投資(元本確保型プラン)」に決まり!

こんにちは、真原です。 どうやら米国株式指数(S&P500指数)についてウォールストリ

-

-

米国利上げ観測と中国経済の関係〜世界各国GDPの観点から海外積立投資で中長期投資を心がける〜

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回はマーケット(世界)

-

-

セミナー参加者回答、月々の積立で年金プラスアルファ作り上位ランキング(海外積立投資/海外個人年金)

こんにちは、眞原です。 今回は、月々の収入の中からコツコツと一定金額を積立投資 or 個人年金

-

〜現役時代から海外積立投資で資産確保を〜2-110x110.png)

-

止まらぬ高齢化社会の中で退職後の生活をより充実して生きるために(退職後にいくら必要?)〜現役時代から海外積立投資で資産確保を〜

こんにちは、K2 Investment 投資アドバイザーの眞原です。 アジア圏で日本は突出して

-

-

【NISA】つみたてNISAニュース(対象商品「朝日ライフ/日経平均ファンド」追加)

こんにちは、眞原です。 2017年も残り2週間を切っていますが、資産運用の変化として2018年

-

-

【積立投資】15年満期で年4%リターン元本確保の海外積立投資(満期時最低140%元本確保積立投資)

こんにちは、眞原です。 今回は、誰でも満期まで積立投資できれば、 A.)年間4%最低リタ

-

の内、9.4兆円が吹き飛ぶ!〜年金が増減は個人意志とは無関係なので、結局自分でも年金プラスアルファ作りを!〜3-110x110.png)

-

私たちの140兆円の公的年金のうち9.4兆円が吹き飛んだ?〜年金増減は個人意志とは無関係なので結局自分で年金プラスアルファ作りを!〜

こんにちは、K2 Investment 投資アドバイザーの眞原です。 先日、日経新聞で「GPI

-

-

インド株資産を海外積立投資で積立投資する理由

こんにちは、投資アドバイザーの眞原です。 今回は、インド株式(SENSEX Index)状況に

-

-

英ヘッジファンドManの株価は上がれど投資家のリターンは?Manには投資できなくとも、日本人個人投資家が投資可能なMan同様のマネージド・フューチャーズ戦略のオフショアファンド(ヘッジファンド)は存在する。

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回は「これぞ海外投資ブ

-

とは?-110x110.png)

-

確定拠出年金(401K)とは?

こんにちは、K2 Investment 投資アドバイザーの眞原です。 確定拠出年金(401K)