私たちの140兆円の公的年金のうち9.4兆円が吹き飛んだ?〜年金増減は個人意志とは無関係なので結局自分で年金プラスアルファ作りを!〜

公開日:

:

最終更新日:2021/02/09

積立投資(海外積立投資、つみたてNISA、iDeCo、401K)

こんにちは、K2 Investment 投資アドバイザーの眞原です。

先日、日経新聞で「GPIF(年金積立金管理運用独立行政法人)マイナス運用か 7~9月期、世界株安響く」という記事が出ていましたが、確認していますか?

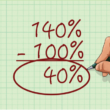

の内、9.4兆円が吹き飛ぶ!〜年金が増減は個人意志とは無関係なので、結局自分でも年金プラスアルファ作りを!〜.png) (出典:10/1日経電子版)

(出典:10/1日経電子版)

GPIF(年金積立金管理運用独立行政法人)は、私たちの公的年金=140兆円という世界最大の資金を運用しています。そして、この運用資金の運用比率を安倍政権下で変更し『日本国債への偏重を是正、また年金資金の増加を目標として』積極的に「株式比率を高め」また「外貨比率を高める」というポートフォリオに変更しています。

さて、そんなGPIFですが7−9月期の運用において、野村證券アナリストの試算では「約9.4兆円(海外株の運用損4.3兆円+国内株運用損5.1兆円)」とのことです。2014年度全体の運用益は15兆2,922億円だったので、つまり3ヶ月間で2014年1年間で上げた61%のリターンが吹き飛んだ形です。

このブログで9月上旬に「15兆円が吹き飛んだのでは?」という試算よりもマシな格好となったようですが、今後の運用推移が気になります。

※特に40代以下世代で年金制度を信じられない人が老後資金を備えた方が良い理由〜GPIF(年金基金)大損の可能性〜/みんなの年金問題

そして10/1にひっっそりと発表されましたが、低格付け債券(投機的水準である「ダブルB」以下格付け債券)への投資も開始し、目標は5%超のリターンということです。年金という減っては困る資金で積極的にハイリスク・ハイリターン資産で運用しているのがよく分かります。

また「27社に及ぶ外国債券運用受託機関の選定」ということで、アクティブ型(ベンチマーク以上を上回る運用)とパッシブ型(市場平均に沿うような運用)において下記のファンド会社が債券運用するそうです。

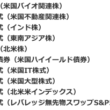

<GPIF外債運用 過去10年間の時間加重収益率の推移>

の内、9.4兆円が吹き飛ぶ!〜年金が増減は個人意志とは無関係なので、結局自分でも年金プラスアルファ作りを!〜2.png) (出典:Bloomberg)

(出典:Bloomberg)

そういえば、もしGPIFの運用が仮に(年金なのでこんなことはあってはならないですが)ますます運用損になり例えば140兆円が100兆円など減ってしまった場合には、誰がどのように責任を取るのでしょうか???実に素朴な疑問です・・・年金情報が漏れようが、消失しようが宙に浮こうが、誰も明確に責任を取らないという過去の歴史を見るときっとウヤムヤになるんだろうなぁと思いますが・・・。

※日銀やGPIF(年金基金)の日本株がマイナスになれば誰が責任を取る?/みんなの年金問題

結局、これらの運用成果については私たち日本人の個人が自分たちの意志でどうにか出来ることではないので(運用しているのは国に雇われているファンドマネージャーや民間企業の運用担当者なので)今後自分たちが受け取る年金の増減は正直分からないというのが本音でしょう。であれば「個人にとって何が出来るのか?」という答えは至ってシンプルに自分で「海外積立投資などの積立投資を行う」だけです。

「年金に期待をして・・・」という他者への依存も大切ですが、今回の運用損のようにどうなるか分からない以上、自分自身で年金プラスアルファの資金を自分の責任で造っていくという考え方大事ではないでしょうか。

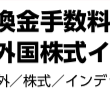

<27社に及ぶ外国債券運用受託機関の選定>

の内、9.4兆円が吹き飛ぶ!〜年金が増減は個人意志とは無関係なので、結局自分でも年金プラスアルファ作りを!〜1.png) (出典:GPIF)

(出典:GPIF)

アクティブ運用のグローバル総合型(12社)

ゴールドマン

シュローダー・インベストメント・マネジメント

損保ジャパン日本興亜アセットマネジメント

野村アセットマネジメント

BNYメロン・アセット・マネジメント・ジャパン

ピムコジャパンリミテッド

ブラックロック・ジャパン

プルデンシャル・インベストメント・マネジメント・ジャパン

マニュライフ・アセット・マネジメント

みずほ投信投資顧問

モルガン・スタンレー・インベストメント・マネジメント

レッグ・メイソン・アセット・マネジメント

米国総合型(2社)

DIAMアセットマネジメント

フィデリティ投信

欧州総合型

BNYメロン

米国ハイイールド型

野村アセットマネジメント(再委託先が2ファンド)

欧州ハイイールド型

ユービーエス・グローバル・アセット・マネジメント

新興国現地通貨建て型

アッシュモアジャパン

新興国ドル建て型

アライアンス・バーンスタイン

インフレ連動型

BNPパリバインベストメント・パートナーズ

パッシブ運用の委託先

ステート・ストリート・グローバル・アドバイザーズ

野村アセットマネジメント

ブラックロック

みずほ信託銀行

三井住友信託銀行

りそな銀行

海外積立投資入門書(マニュアル)を

無料進呈します

毎月の余剰資金から少額ずつ(100ドルから)の積立をしていくことで、ドルコスト平均法と複利運用を使った資産形成をすることができます。

海外積立投資には以下の4つの種類があります。

- 最高5%上乗せボーナスを最初にもらった上で、200本のオフショアファンドで積立

- 10年後(満期)に100%の元本確保をした上で、S&P500で積立

- 15年後(満期)に140%の元本確保をした上で、S&P500で積立

- 20年後(満期)に160%の元本確保をした上で、S&P500で積立

関連記事

-

-

【積立投資】15年満期で年4%リターン元本確保の海外積立投資(満期時最低140%元本確保積立投資)

こんにちは、眞原です。 今回は、誰でも満期まで積立投資できれば、 A.)年間4%最低リタ

-

1-110x110.png)

-

S&P500指数が最高値更新を再びトライへ!(積立投資の優位性)

こんにちは、K2 Investment 投資アドバイザーの眞原です。 米国株式市場でS&

-

2-110x110.png)

-

積立投資で10年間の複利運用と何もしない銀行預金との差(資産運用は早く始めるべき)

こんにちは、K2 Investment投資アドバイザーの眞原です。 今回は、積立投資について。

-

-

年間平均リターン8.73%の海外積立投資ポートフォリオ

こんにちは、眞原です。 今回は、海外積立投資のポートフォリオについて。 他の積立投資をし

-

にさらなる上昇シグナル「ゴールデンクロス」が点灯中!3-110x110.png)

-

米国株(S&P500指数)にさらなる上昇シグナル「ゴールデンクロス」が点灯中!いち早く海外積立投資のスタートを!

こんにちは、K2 Investment 投資アドバイザーの眞原です。 ちょうど先月上旬に(3/

-

-110x110.png)

-

住宅ローン35年支払いと海外積立投資25年(キーワードは「月々コツコツの積み重ね」)

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回は「人生を中長期で考

-

-

ニーサ活用が進まない理由

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回のでテーマは『ニーサ

-

-

資産株にならない日本郵政3社(日本郵政/ゆうちょ銀/かんぽ生命)株式!資産形成は海外積立投資!

こんにちは、投資アドバイザーの真原です。 今回は久しぶりに「日本株」について。 今日のニ

-

-

英ヘッジファンドManの株価は上がれど投資家のリターンは?Manには投資できなくとも、日本人個人投資家が投資可能なMan同様のマネージド・フューチャーズ戦略のオフショアファンド(ヘッジファンド)は存在する。

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回は「これぞ海外投資ブ

-

-

<購入・換金手数料なし>ニッセイ新興国株式インデックスファンド 〜 つみたてNISAで買われている投資信託 〜

こんにちは、真原です。 今回は、前回の、 「つみたてNISAの積立投資先ファンド一覧(202