確定拠出年金(401K)とは?

公開日:

:

最終更新日:2021/02/09

積立投資(海外積立投資、つみたてNISA、iDeCo、401K)

こんにちは、K2 Investment 投資アドバイザーの眞原です。

確定拠出年金(401K)のお問合せやご相談が増えて来ているので、こちらのブログでも確定拠出年金(401K)についての情報を発信していこうと思います。「確定拠出年金(401K)」も資産運用の1つであるということに皆さん、ようやく徐々に気付き始めたのでしょうか(苦笑)。

さて、確定拠出年金(401K)とは?という基礎的な部分から情報発信していきます。

確定拠出年金(401K)とは?

確定拠出年金(401K)とは、国民年金(基礎年金)プラスアルファで「自己責任での3階建部分の年金」というものです。

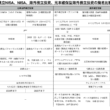

具体的に図式で見る方が分かりやすいので個人型確定拠出年金のHPから図を拝借。

とは?.png) (出典:個人型確定拠出年金HP)

(出典:個人型確定拠出年金HP)

1階部分は皆さん払っている国民年金(基礎年金)です。払っていない人はきっとマイナンバー制度で払っていないのを把握され、なおかつ銀行口座も紐付けされて「預金がこんなにあるんだから、未納部分を一括で支払った上、今後はちゃんと年金を払いなさい」というような通達や行政の流れになってくると容易に想像できます。

※さぁ10月!いよいよ「マイナンバー」通知開始!〜資産把握≒増税+デノミ+預金封鎖への道〜 / 制度・規制・法律

とは言え「40代後半以下の世代では払い損だ」というような報道もあるように、この年金だけじゃ退職後(老後)は現役時代と同じような生活水準は厳しいですよ〜といういう中で出てきたのが確定拠出年金。ようは「国だけの年金運用だけでなく、個人の自己責任のもとで確定拠出年金制度によって自分で何とか増やしてもらおう」という考えですね。

※特に40代以下世代で年金制度を信じられない人が老後資金を備えた方が良い理由〜GPIF(年金基金)大損の可能性〜/みんなの年金問題

話を戻すと、上の図の2階建部分は「厚生年金保険」と「共済年金」で、さらに上の3階部分に当たるのが確定拠出年金(401K)です。

ざっくり言ってしまえば「企業または個人が拠出した掛金を運用し、老後に給付を受ける年金制度(年金額は運用次第なので未確定)」というものです。

加入している企業も年々増加傾向にありますが、実際に自分の確定拠出年金(401K)の運用状況を把握している人やポートフォリオをきちんと組んでいる人(加入者)の方が圧倒的に少ないというのが私見です。

そもそも「全然増えていない!」と嘆いている人に限って「元本確保型」のMRF(マネー・リザーブ・ファンド)のような金利が微々たるものを積み立てているという現実があります。自分自身の運用なので、適宜見直していく必要がありますが、選べるファンドも限られていたり、日本で販売されている増えない投資信託(ミューチャル・ファンド)の二番煎じのものが多いので結果的に増えにくいというのは言うまでもありません・・・。

次回以降、詳しく見ていきましょう。

海外積立投資入門書(マニュアル)を

無料進呈します

毎月の余剰資金から少額ずつ(100ドルから)の積立をしていくことで、ドルコスト平均法と複利運用を使った資産形成をすることができます。

海外積立投資には以下の4つの種類があります。

- 最高5%上乗せボーナスを最初にもらった上で、200本のオフショアファンドで積立

- 10年後(満期)に100%の元本確保をした上で、S&P500で積立

- 15年後(満期)に140%の元本確保をした上で、S&P500で積立

- 20年後(満期)に160%の元本確保をした上で、S&P500で積立

関連記事

-

-

つみたてNISAの積立投資先ファンド一覧(2020.9.15時点)〜つみたてNISAで買われている投信ランキング(2020.6末時点)〜

こんにちは、真原です。 今回は「つみたてNISAで買われている投信ランキング(2020.6末時

-

-

インド株資産を海外積立投資で積立投資する理由

こんにちは、投資アドバイザーの眞原です。 今回は、インド株式(SENSEX Index)状況に

-

-

英ヘッジファンドManの株価は上がれど投資家のリターンは?Manには投資できなくとも、日本人個人投資家が投資可能なMan同様のマネージド・フューチャーズ戦略のオフショアファンド(ヘッジファンド)は存在する。

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回は「これぞ海外投資ブ

-

-

【積立投資】なぜ、私たちは「積立投資」をした方が良いのか?

こんにちは、眞原です。 今回は、積立投資について。 投資初心者や、これから資産を作りたい

-

-

【海外積立投資】下落リスクを抑えつつ「元本確保で海外積立投資」

こんにちは、眞原です。 今回は、「海外積立投資(元本確保型)」について。 ポイントは、

-

-

【積立投資】〜2018年始から6/28までの半年間の各資産のパフォーマンス推移〜

こんにちは、眞原です。 今回は2018年上期(Year to Date)までの代表的な各資産の

-

-

ニーサ活用が進まない理由

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回のでテーマは『ニーサ

-

-

2018年1月から開始される積立NISA(つみたてNISA)ってなにーさ?(海外積立投資との比較付)

こんにちは、眞原です。 国主導でこのような新しい資産運用の制度が開始される度に思うのは、きっと

-

-

セミナー参加者回答、月々の積立で年金プラスアルファ作り上位ランキング(海外積立投資/海外個人年金)

こんにちは、眞原です。 今回は、月々の収入の中からコツコツと一定金額を積立投資 or 個人年金

-

-

【海外積立投資】積立投資は「時間を味方」に「伸びゆく資産」へ投資

こんにちは、眞原です。 今回は、海外積立投資(変額プラン)、海外積立投資(元本確保型プラン)や