敬老の日!90歳以上人口が初めて200万人を突破!(高齢者の定義変更は間近??)

公開日:

:

気になるホットニュース(妄想・制度・規制)

こんばんは、眞原です。

今日は敬老の日ですね!(9/18)

祖父母に何かプレゼントしたり、会いに行ったりと敬老の日ならではの行事をされた方が多かったのではないでしょうか?

今の高齢者世代は、その世代よりもリッチですよね。皆さんもそうなれるように(というよりも今後をサバイブしていく上で)、現役時代の有意義な時間があるからこそ月々コツコツと海外積立投資やもしくはなんでも良いので積立投資を始めて継続する方が良いと思う、というのが本稿の結論です・・・。

年金不安どうこうというよりも、私たち現役世代の総和が今の退職者世代より経済的に豊かになっていくというのは想定し難いのではないでしょうか?

総人口に占める高齢者(65歳以上)人口割合は27.7%(過去最高)

さて、敬老の日の前日に総務省が「人口推計」を発表していました。

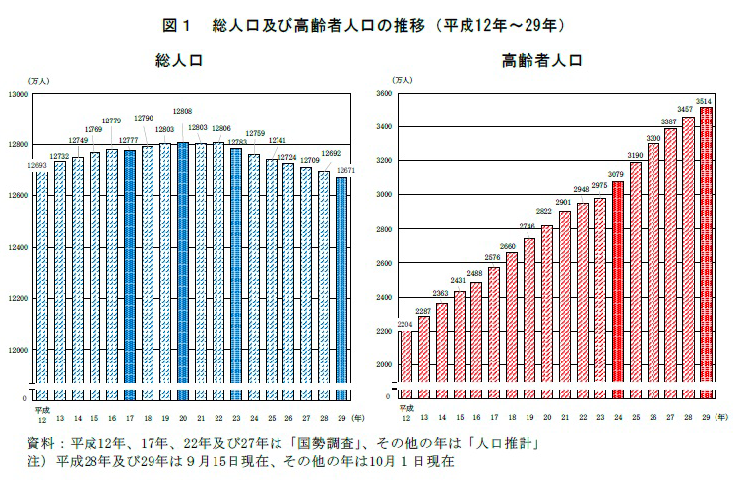

<総人口及び高齢者人口の推移(平成12年〜29年)総人口と高齢者人口>

(出典:総務省統計局)

総人口は「1億2,671万人」(対前年から21万人減少) 高齢者(65歳以上)人口は「3,514万人」(対前年から57万人増加)

この人口推計によると記録更新が続き、まずは、

”90歳以上の人口が初めて200万人を突破した”

ということのようです。

さらに記録更新としては、

総人口(約1.2億人)に占める、65歳以上の割合は27.7%

とこちらも過去最高を更新!

一般的に寿命が伸びているのは「医療技術の進歩」や「食の改善」などが長生きをサポートしている要因だと言われますね。

同時に「長生き」をすればするほど(予想だにしない・・・)、

「長生きリスク(退職後、年金生活に入り、他界するまでに必要な老後資金が不足する可能性があるリスク)」

が高まってきます。

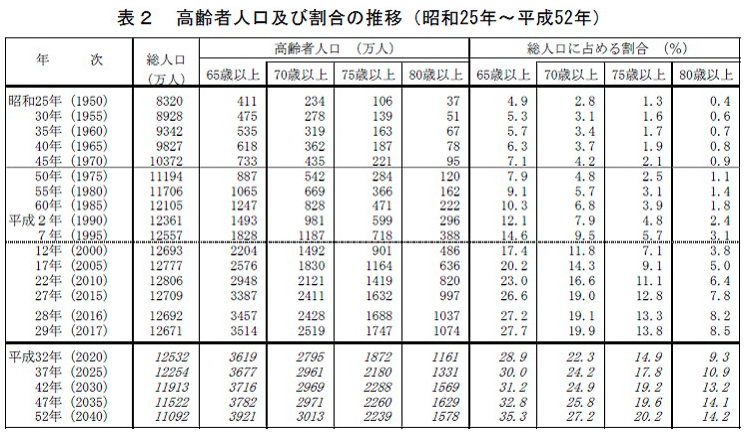

年齢区分と今後の推移予想としてはこちら

<高齢者人口及び割合の推移(1950〜2040年)> (出典:同上)

(出典:同上)

29年(2017年):

総人口:1億2,671万人

65歳以上(高齢者総人口):3,514万人

42年(2030年):

総人口:1億1,913万人

65歳以上(高齢者総人口):3,716万人

52年(2040年):

総人口:1億1,092万人

65歳以上(高齢者総人口):3,921万人

高齢社会が止まらない(+少子化+移民受け入れをしない)以上、こうなる状況というのは変えようのない事実です(人は必ず老い、また寿命があるので)。

もし私が政治家であれば妄想するのは、まずは

・主には現役世代が支払う社会保険料(=年金、医療費負担)を上げてきます

・今の現役世代の年金支給を遅らせます、今の高齢者の年金支給額を減らします(※ただ現実的にこれは最後の砦だと思います)

そして今、政府与党が最も推し進めたいのだろうなという政策が(既に話し合われていますし)、

高齢者(65歳)の定義を「70歳からが高齢者」への変更

でしょう。

(一般的に60歳で定年退職しても)65歳って、まだまだ若いよね!

バリバリとその経験や知恵を活用して社会還元して欲しいよね!

もっと働いておくれ!(と継続雇用を大企業に迫り、退職後も雇用継続できるように推し進め、若い世代が育たないや女性ヒューマンリソース活用が上手くいかない環境へ)。

そして、65歳以上働くからには、年金支給年齢も引き上げちゃうよ(今は一応自由選択制にするけど、ゆくゆくはそれも完全に変更しちゃおうかな)!

この案(高齢者の定義変更)いいよね!

ということです。

一方で

今の60〜65歳以上の高齢者(年金受給者)の方々も、

・それまで社会人としてモーレツに働いてきた自負がある(まだまだ現役というプライド) ・退職後も社会との接点が欲しい ・若い世代を育てるぞ! ・自分はまだまだ若いんだいう気概(仕事が命、趣味はなし!) ・何より「長生きリスクが不安(少しでもお金を貯めないと)」

他方で大企業側としても、

・退職後の継続雇用や違う雇用体系の方が新卒や若者を雇うほうが(短期的に)コストが安い ・その退職者だから出来ていた仕事や得意先との関係やノウハウを継続できる、流出阻止できる

というそれぞれのニーズにマッチするのではないでしょうか。

となれば、政府の方針(流れ)としては、

・高齢者の定義を70歳にしちゃおう!

=年金支給額の引き上げ(実質の年金減額)

となるわけです(※私の勝手な妄想です)。

そうすれば、

数字上は一発で「高齢社会」を抑制できる

ようになるのです(結果、65歳〜70歳未満は高齢者扱いではなく「現役世代」扱いになるのだから)。

まさにミラクル(秘技/奥義)の「高齢者の定義」変更!

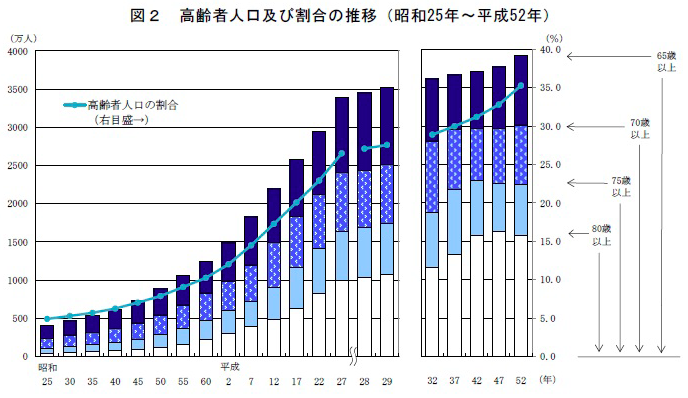

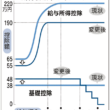

<高齢者人口及び割合の推移>

割合(ボリュームゾーン)が多い65歳以上〜70歳未満の定義を変更すれば「高齢者数」をテクニカル的に圧縮できるので、政府としては社会保障上、万々歳です。

これまで描いてきた「65歳退職後の老後年金生活」が無為に終わるかも知れない

テクニカル的に定義を変えた場合、例えば今の50代以下の世代が入社した企業(新卒や転職後)に想像していた

「60歳で退職後(老後生活)、65歳から年金生活を描いてきた未来図が脆くも想定外!!」

となってしまう恐れがあるのです。

なぜなら、もともとは、

「60歳で定年退職、65歳まで何かしら継続雇用やパートに出て、65歳から年金を受取りながら、それまでの貯蓄や退職金を取り崩して生活しよう」

だったのに・・・、70歳から年金受給となった場合にはその想定が崩れてしまいます。

そして、必ずしも皆がみな

「65歳〜70歳まで継続雇用や何かしらの仕事して生きていきたいかどうか」 「全員が社会や企業から求められ、重宝される人材やノウハウを持っているか(企業側がコストを支払うだけのバリューがあるかどうか)」

というのは分からないのです。

もし高齢者の定義が70歳(新高齢者の定義(仮))に引き上げられるとすると、

60歳〜65歳で退職後の年金支給開始10年〜5年先まで「無給期間(労働からの所得が無い期間)」

が生まれます。

つまり、

・この10〜5年間の生活資金の確保

を現役世代にしておく必要がある逆算になってきます。

まして、これから「年金が(実質的に)減ることはあっても、少子化なので増えることは想定し難いので尚さらみずから「余剰資金」」を作っておかなければいけません・・・

さらに冒頭に戻ると「健康/長寿な日本人DNA」=「長生きリスク」があり、年金受給開始後からお迎えが来るまでの生活費や余剰資金を確保しておかなければなりません。

だからこそ、

将来や老後への不安がさらに不安を呼び、今最も資産(お金)を持っている高齢者世代がお金を使わず貯め込み、それ50代以下も自分たちの未来に対して戦々恐々としている結果、「デフレ継続(お金を使わない、モノを買わない)」、そしてお金を持っている高齢者がお亡くなりになると「相続税」で国が召し上げる課税(国は潤うが個人は貧しくなっていく)

という構図でしょう。

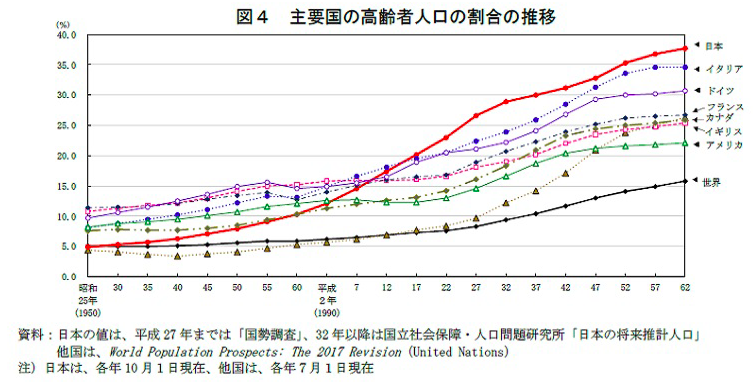

とは言え、この「高齢社会」は遅かれ早かれどの国でも生じていく現象です(故に「日本は完全に反面教師」)。

でも、それぞれの国の社会保障制度(年金やセーフティーネット)は異なるという点には注意が必要です。

<主要国の高齢者人口の割合の推移>

誰しもに訪れる「退職後(年金)生活」・・・。

年金が完全にもらえなくなるということは無いと信じていますが、あらゆる方法で確実に「それまで払っってきた全額近くを退職後にまるまる受け取れる」というのは、相当長生きしないと無理でしょうし、ましてそもそも今の現役世代の将来の年金を支える子どもたちの人数が劇的に増えない限り、現役生だの私たちの未来が「円満だ(安心だ)」なんて言えないのです。

やっぱり大事なのが現役世代時(=時間がある)時から、月々一定金額を何でも構わないので地味ですがコツコツと積立投資(海外積立投資)していくことに尽きます。

(カバー写真:日経新聞電子版)

海外積立投資入門書(マニュアル)を

無料進呈します

毎月の余剰資金から少額ずつ(100ドルから)の積立をしていくことで、ドルコスト平均法と複利運用を使った資産形成をすることができます。

海外積立投資には以下の4つの種類があります。

- 最高5%上乗せボーナスを最初にもらった上で、200本のオフショアファンドで積立

- 10年後(満期)に100%の元本確保をした上で、S&P500で積立

- 15年後(満期)に140%の元本確保をした上で、S&P500で積立

- 20年後(満期)に160%の元本確保をした上で、S&P500で積立

関連記事

-

-

米大手製薬会社Pfizerの買収の動き〜製薬業界とバイオテック業界〜

こんにちは、K2 Investment 投資アドバイザーの眞原です。 昨晩(5/16)に米国の

-

-

12月21日から遂に”あの銘柄”が S&P500指数構成に組み入れ採用へ!〜ファンドからの買入インパクト大〜

こんにちは、真原です。 今日は記念すべき日ですね! なにせ、日本人宇宙飛行士の野口聡一さ

-

-

「国難突破解散」と日本の財政と金融市場のお話(日本ソブリン債CDS急上昇)

こんにちは、眞原です。 今回は「日本の財政事情と金融市場」について。 先に日本の政治につ

-

-

マーケット暴落時の海外積立投資の考え方と(私が)東京を封鎖(ロックダウン)を実行するならばいつか(3/27 金or 4/3 金)??【動画ブログ】

こんにちは、眞原です。 今回は、目先のマーケット状況を踏まえて、 1.)”今の下落時にお

-

1-110x110.png)

-

仮に日本が破綻した場合に困る人、困らない人(「日銀破綻で日本円が無価値になるリスク」)

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回は日本の「財政問題(

-

-

激震に備えよう!備えあれば憂いなし!ギリシャがデフォルトした時のシミュレーション

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回も前回に引き続き「

-

-

日銀やGPIF(年金基金)の日本株がマイナスになれば誰が責任を取る?

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回はみんなの年金に関わるお

-

-

60秒で売り切れる米ドル建て投資商品、その訳は?(国家リスクと個人資産の分離)

こんにちは、投資アドバイザーの眞原です。 今回は新興国通貨と通貨分散の情報です。 60秒で米

-

-

【悲報】年収800万円超のサラリーマンは増税へ(増税、社会保険料増、将来への不安増)

こんにちは、眞原です。 今回は気になるニュースと年金制度について。 以前にお伝えした「高

-

-

世界の富の10%はタックスヘイブン(オフショア)にあるという客観的事実

こんにちは、眞原です。 今回も気になったニュースシリーズ。 主に、資産運用をしている人、