【年金制度】iDeCoの加入者総数が65万人を突破!でも、iDeCoで年金は殖えるの?

公開日:

:

資産運用の基礎、Q&A、基礎用語

こんにちは、眞原です。

今回は、年金制度について。

どうやら、iDeCo(個人型確定拠出年金)の加入者が65万人を突破したそうです。

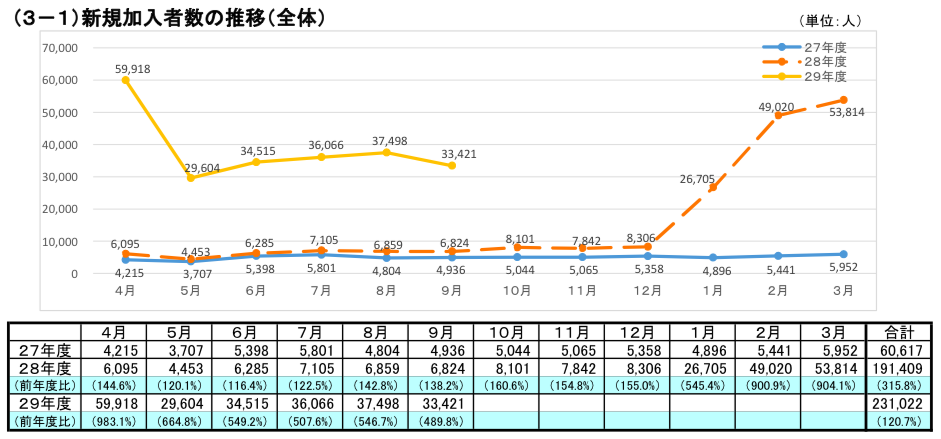

こちらが新規加入者数の推移

(出典:iDeCo公式サイト)

任意加入の「個人型確定拠出年金(iDeCo)」ですが、年金の拠出金(掛金)は自分自身で出し、運用先(投資信託(ミューチャル・ファンド))を自分で選択し、掛金+運用損益によって将来の年金額が決まる制度です(税制上の優遇措置あり)。

ちなみに、掛金は月々5,000円から1,000円単位で設定できます(年1回変更可能)。

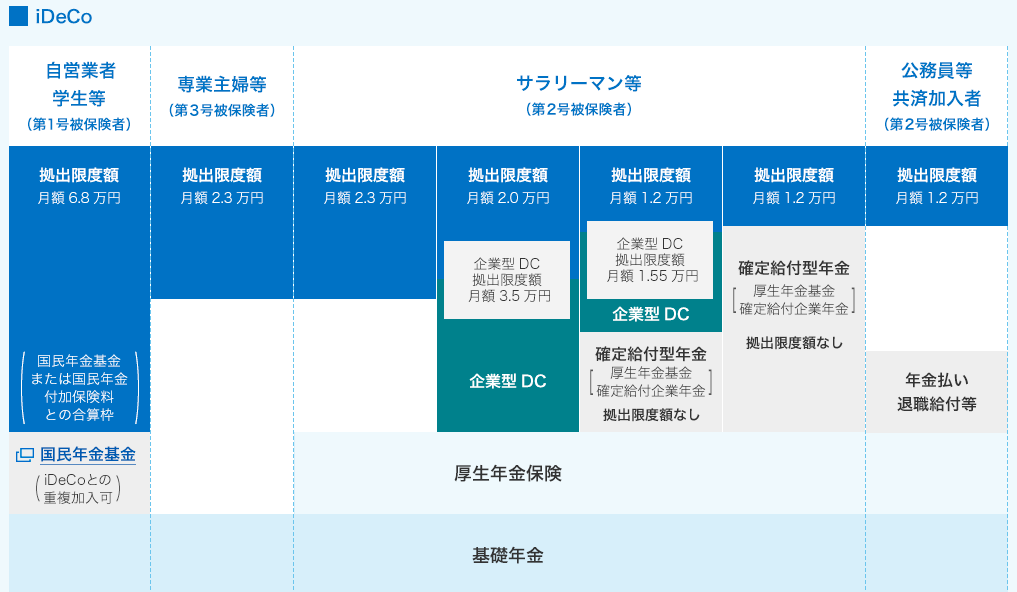

「個人型確定拠出年金(iDeCo)」と各年金制度のザックリとした図がこちら

濃い青色部分が「個人型確定拠出年金(iDeCo)」です。

第何号被保険者というカテゴリーによって「個人型確定拠出年金(iDeCo)」での拠出限度額(掛金限度額)が異なります。

<第1号被保険者>自営業者(フリーランス)/学生など

月額6.8万円(国民年金基金or国民年金給付保険料との合算枠)

<第2号被保険者>会社員/公務員など

会社に企業年金がない会社員:月額2.3万円

企業型DCに加入している会社員:月額2万円

DBと企業型DCに加入している会社員:月額1.2万円

DBのみに加入している会社員:月額1.2万円

公務員等:月額1.2万円

<第3号被保険者>専業主婦夫

月額2.3万円

掛金の全額が所得控除、また運用益も非課税で再投資、また受け取り時に年金(公的年金など控除)か一時金(退職所得控除)かを選択できるので、現行表情では税制上の優遇があるという点はメリットでしょうか・・・。

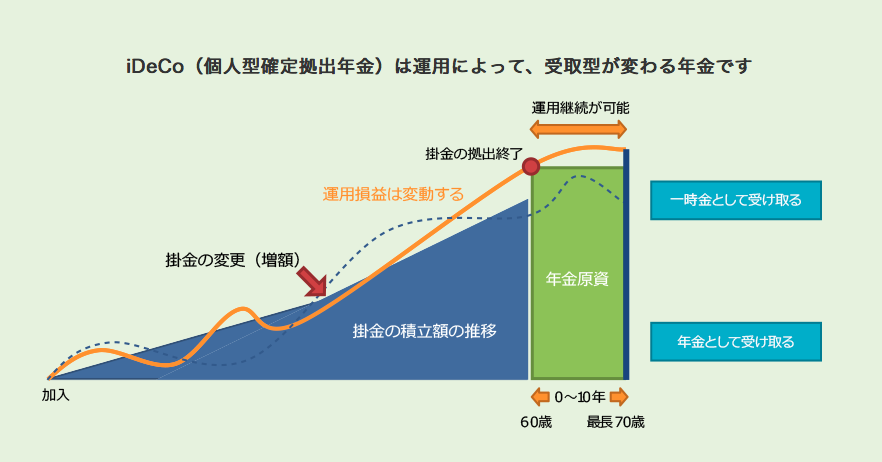

iDeCoでの運用イメージがこちら

iDeCoのより詳細はこちら↓

iDeCoという制度そのものは、国が勝手に決めて作っているので、こういうものか程度で捉えるとして、実際にこの制度を利用するかどうかの重要な判断ポイントは言うまでも無く、

”良い運用先(投資先)があるか否か”

に尽きます。

よく税制メリットが・・・という話を見聞きしますが、正直「税制メリット」を考えるべき人は、一定金額の年収があって所得税が大変なことになるからそのために「節税しないといけない」という場合です。

なので、副業などをしておらず年収が一定の一般的なサラリーマンが「税制メリットを・・・」という判断から、この制度利用するのには正直首を傾げてしまいます。

さて、問題の「運用先(投資信託(ミューチャル・ファンド))」ですが、このiDeCoの制度を提供している金融機関が提供している投資信託(ミューチャル・ファンド)に限られます。

例えば、最もファンド数(商品数)が多いのは、

SBI証券:67本

次いで、

岡三証券:41本

以下、

りそな銀行:33本

スルガ銀行:33本

ゆうちょ銀行(Aプラン):31本

楽天証券:28本

鹿児島相互信用金庫:26本

・・・などなど多数の金融機関。

正直、唯でさえダメダメな投資信託(ミューチャル・ファンド)ばかりの日本の投資信託(※スパークスAMを除く)と母数にも関わらず、iDeCo内で提供されているのは、それよりもさらに数が少なくないファンドなのです・・・

つまり、

良いファンド(=ベンチマークを上回るパフォーマンス)を見つけ選択するのは、個人にとって相当、骨の折れること

だと認識しておきましょう。

そして、本当に殖えるのかどうか?過去の投資信託(ミューチャル・ファンド)の運用レコードを見てみましょう。

(今は、世界的に株式市場が好調なので、どんな下手くそな運用ファンドでもパフォーマンスを上げられて当然なのです)。

むしろ、いくつかインデックスファンドにも投資できるので、コツコツと投資するのであれば、そういうファンドの方がマシです。

かくいう私自身は、同じ積み立て投資で年金プラスアルファの準備をしていくには海外積立投資が殖える!と断言できるので(国内外の積立商品を見聞きして理解しているから)、そもそも税制メリット云々ではなく「殖える海外積立投資」を選ぶ方が賢いしそういう合理的な選択をしています。

価値基準や判断基準はもちろん、人それぞれですが、目的は「不安のある老後の為に、年金プラスアルファの準備」なので、当然

殖えないよりも、殖える方が良い

に決まっていて、税制は二の次です。

殖える方法で、殖やしましょう(確実性を求めて殖やせるのも「海外積立投資」)。

海外積立投資入門書(マニュアル)を

無料進呈します

毎月の余剰資金から少額ずつ(100ドルから)の積立をしていくことで、ドルコスト平均法と複利運用を使った資産形成をすることができます。

海外積立投資には以下の4つの種類があります。

- 最高5%上乗せボーナスを最初にもらった上で、200本のオフショアファンドで積立

- 10年後(満期)に100%の元本確保をした上で、S&P500で積立

- 15年後(満期)に140%の元本確保をした上で、S&P500で積立

- 20年後(満期)に160%の元本確保をした上で、S&P500で積立

関連記事

-

-

一人ひとりの私生活に直結する2015年世界情勢リスクと国内情勢をナナメヨミ〜自分の頭で考え行動する時代〜

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回は個人投資家の誰もが

-

-

「野村ファンドラップは良い商品でしょうか?」について

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回は、Q&A方

-

-

【資産運用基礎】サラリーマンと事業家(経営者)との埋めようのない「資産運用における大きな考え方の違い」①サラリーマン思考編

こんにちは、眞原です。 今回は、資産運用の基礎の考え方について。 投資アドバイザーの職

-

-

目先の「上げ下げ」思考を止めて、パーセント(%)で考えよう

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回は資産運用初心者シリ

-

-

海外積立投資でハイ・イールド資産を勧める理由

こんにちは、眞原です。 今回は海外積立投資(月々、一定金額を積立投資する方法)について。

-

-

【初心者向け】20〜30代の資産運用の王道は「積立投資」

こんにちは、眞原です。 今回は、資産運用初心者の内容。 もし既に1,000万円、1億円あ

-

-

投資家(インベスター)にとっては、高い低いと考える主観は不要

こんにちは、眞原です。 突然ですが・・・ これを見てどう考えますが? ”高い!

-

-

【資産運用基礎】- How & What -どうすれば?何に投資すれば安心した「資産形成」できるのか?〜7年満期 株式指数連動 元本確保型〜

こんにちは、眞原です。 今回は、一括投資(100万円や1,000万円などまとまった資金の運用)

-

-

今日から始める資産運用+投資+金融経済政治の情報の取り方とその媒体

こんにちは、真原です。 今回は、ズバリ投資初心者も今日から始められる「資産運用+投資+金融経済

-

-

投資初心者が「株式投資を止めておく方が良い理由」

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回は投資初心者向けへの