【資産運用基礎】- How & What -どうすれば?何に投資すれば安心した「資産形成」できるのか?〜7年満期 株式指数連動 元本確保型〜

公開日:

:

最終更新日:2021/02/09

資産運用の基礎、Q&A、基礎用語

こんにちは、眞原です。

今回は、一括投資(100万円や1,000万円などまとまった資金の運用)について。

簡単にまとめると・・・、

ー 最低USD10,000(約100万円)から

ー 7年満期 満期時(手数料控除後)100%元本確保型

ー 投資リターンの源泉は、米国株式指数(S&P500)の上昇率

ー 7年後の満期時に金融危機(リーマン・ショックⅡ)が起こってS&P暴落でも元本確保

です。

なので、

ー 資産運用が初めて

ー 最低7年間は投資できる(もちろん途中売却もできる)

ー 投資元本が減る可能性を低くしたい

ー けど、上昇リターンを目指したい(6%以上)

という投資/資産運用をしたい方向けですね。

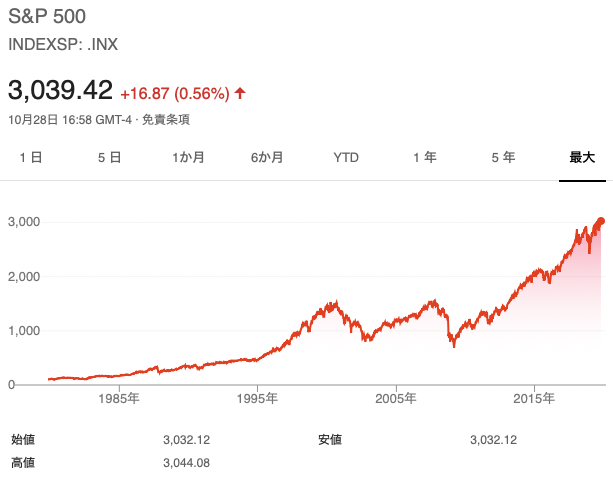

実際に・・・、昨晩の米国株式市場にて、米国株式指数の代表格「S&P500 Index」が、「最高値(さいたかね)を更新」したのを知っている方も多いことでしょう。

百聞は一見にしかず。

<S&P500 Index Long Period Historical Chart(2019/10/28時点)>

(出典:Google)

アレヨアレヨといううちに最高値を更新していっています。

私も常々「S&P500指数連動の元本確保型」に「海外積立投資(元本確保型)」しておく方が、コツコツと資産を殖やせる!とブログで情報発信し続けている訳ですが・・・、

【マーケット(日本)】「過去30年で日本人個人投資家の資産が殖えない理由」と「米国S&P500指数に積立投資スベき(しかも元本確保型)明確な理由」

今回は、同じく「S&P500 Index」に「7年満期の元本確保型」へ一括投資する例です。

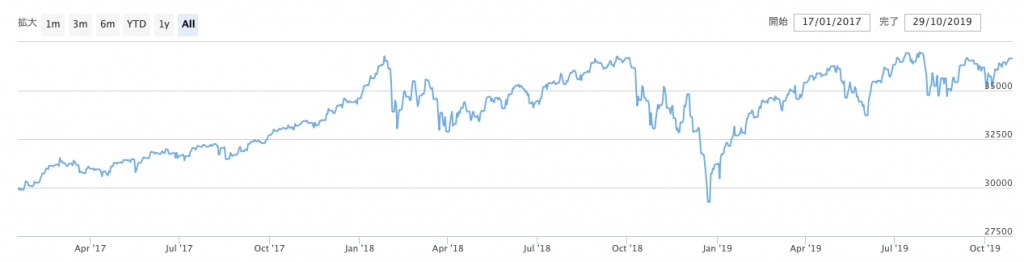

既に2017年にからこの元本確保型へUSD30,000(約300万円)投資している方で、2017年からの分の実際のパフォーマンスを下記で見てみると・・・、

【投資額】 USD30,000(2017.1~)

【時価(コスト控除後)】USD36,652.83

【未確定の損益】 +USD6,652.83(+22.1%/2年間)

という状況です。

S&P500が最高値圏なので(今後も更に上昇する見込みが高いのですが)、確定しないことには利益(リターン)を取れないので、この方はそろそろ利益確定した方が良さそうですね(「アタマとシッポはくれてやれ!」です)。

たった2年間で、+22.1%なので十分満足いくリターン水準でしょう。

確かに国内の証券会社や銀行から「S&P500 ETF」などの投資信託へ投資できる訳ですが、わざわざオフショア投資(海外投資)で、この「S&P500 Index 7年満期100%元本確保型」にコストを掛けて投資する個人投資家のメリットと理由としては、

− 今後S&P500指数が08年金融危機(リーマンショック時)のように大幅に下落したとしても、7年後には「最低(費用控除後)100%元本確保」となる安心感

− 上のように7年満期を待たずしても、満期までの期間の途中で売却利益確定ができる流動性

− デイトレできない日々忙しい方、投資して放っておいてもS&P500 Index(米国株式)が上昇していればリターンに繋がっているとう明瞭性(オンラインで確認できる)

などが挙げられます。

つまり、あしもと銀行預金に預けていても「ゼロ金利(むしろ今後マイナス金利として預入額に対して手数料導入の流れ)」である中でなんとか少しでも「殖やす(+減らすリスクを避ける)」うえで、

ー 1,000万円などまとまった資金の運用に困っていて、米国株(S&P500)は、今後も上昇していくであろうと強気で且つ元本を減らす可能性を避けたい投資家のニーズに合致しています(例え大幅に下落しても7年後には(費用控除後)100%が元本確保)

ですから。

実際、2019年3月には、このファンド「S&P500 Index 7年満期100%元本確保型」に

【投資額】USD360,000(約4,000万円)

【10/29時点:時価】USD373,496.23(約4,108万円)

【未確定の損益】USD 13,496.23(+3.74%)

と

「まとまった資金(約4,000万円)を、中長期で(7年で)、元本が減るリスクを避けて(元本確保型で)、運用したい」

という個人投資家が投資しています。

資産を殖やしていく方法は簡単で、

ー 伸びゆく資産に(S&P500指数)

ー しかも「元本確保型」で

一定のまとまった資金で運用(100万円以上)

です。

少なからず「元本毀損リスク」を抑えながら、「資産形成」に繋がりますよね。

詳細を希望の場合は、いつもどおりに

こちら(「S&P 7年」と入力のうえ)

からお気軽にお問い合わせください。

元本確保型ファンド入門書(マニュアル)を無料進呈します

みなさん大好きな『元本確保型ファンド』をまとめました。

ざっくり3種類に分けられる元本確保型ファンド。どれを選んでも満期には元本が保証されてます。

- 運用で資産を増やしたいけれど、もうさんざん損をしている方

- すでにリスクをたっぷり取っている方

- 運用してもいちいち値動きを気にしたくない方

上記の方はすぐに解決できますよ

関連記事

-

-

【締切間近】開催迫る!「投資初心者向け」オンラインセミナー勉強会 5/16(土)14:00〜15:30

こんにちは、真原です。 今回は、オンラインセミナー勉強会について。 約1ヶ月前に、私がセ

-

-

【Q&A】「ソニー銀行で投資中の各投資信託(【ひふみプラス】、【iTrustロボ】、【世界経済インデックスファンド】、【楽天日本株4.3倍ブル】)について』

こんにちは、眞原です。 今回もQ&Aより。 今回は「ソニー銀行」から投資されてい

-

-

誰もに平等な「限りある時間という資源」と「15年満期140%元本確保型海外積立投資」

こんにちは、投資アドバイザーの真原です。 今回は資産運用初心者の方は特に必見です。 (出典:

-

-

【資産運用基礎】知っておくべき会計用語②(英語Ver.)〜 貸借対照表(B/S)編〜

こんにちは、真原です。 今回は、 前回(【資産運用基礎】知っておくべき会計用語①(英語Ver

-

-

「短期豪ドル債券オープンの基準価格が下落しているので買い時がどうか」について

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回はQ&A形式

-

-

ギリシャがデフォルトすると、投資している投資信託はどうなるか?

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回はギリシャがデフォル

-

-

「大和ファンドラップと毎月分配型投信での運用(投資初心者が考えるべきこと)」について

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回は、Q&A方

-

-

【Q&A】『全世界ポータブル(持ち運び可能な)資産運用方法とは?〜海外駐在、海外居住者や移住者は必見〜

こんにちは、眞原です。 今回は、Q&A形式です。 ポイントは、 ・中長期での海

-

-

「ブラジルボンドオープン(毎月決算)/大和証券」への投資を考え中

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回のブログ記事では資産

-

-

【資産運用基礎】誰でも,ゼロから始めて,中長期で資産形成できる海外積立投資(リスク別3つの選択肢)

こんにちは、眞原です。 今回は、資産運用基礎、これから資産形成をしていきたい人向けの情報です。