iDeCo(個人型確定拠出年金、イデコ)と【海外積立投資(変額型プラン)】の違い

公開日:

:

最終更新日:2019/10/10

気になるホットニュース(妄想・制度・規制), 資産運用の基礎、Q&A、基礎用語

こんにちは、眞原です。

今回は『iDeCo(個人型確定拠出年金、イデコ)と海外積立投資(変額型)』の違いについて。

(出典:Bloomberg)

(出典:Bloomberg)

先日、ニュースで取り上げられていましたが・・・、

どうやら巷の「2,000万円問題」に反応して、iDeCo(個人型確定拠出年金、イデコ)を加入者数が、前年同月比で「+34%」、131万1,045人になったそうです。

iDeCo(個人型確定拠出年金、イデコ)の主な特徴は・・・、

− 60歳になるまで引き出せない(20歳以上60歳未満のみ加入可能)

− 最低5,000円/月〜、(職種によって、月額の上限金額が決まっている)

・公務員:12,000年/月

・会社員(企業年金あり):12,000年/月・20,000円

・会社員(企業年金あり):23,000年/月

・専業主婦夫:23,000年/月

・自営業:68,000円/月(国民年金基金、付加保険料含めた限度額)

− iDeCo(個人型確定拠出年金、イデコ)専用口座の開設が必要(選択する金融機関によって)

− 拠出金の休止・再開はいつでも可能

− 拠出方法は、銀行口座引き落とし(残高不足の場合は未納扱い/追納不可) or 給与天引き

− 拠出金額の変更は、年1度可能

− 全ての積立金額を「所得控除」対象

− 運用益非課税

− 受給時の「公的年金等控除」「退職所得控除」の対象

などなど、一見「お得感」があるので、みなさんiDeCo(個人型確定拠出年金、イデコ)専用口座を開設して「積立投資」を開始しているようです。

積立投資などを何もしていない方が、

「積立投資を開始すること自体は、非常に有意義で、良い判断と行動」

だというのは間違いありません。

というような話しを、最近とある勉強会でもしてきました・・・。

https://toushin-shisan.net/2019/09/post-10712.html

誰でもできる王道の資産運用方法としても、過去に何度も「積立投資」について取り上げてきています。

もしやってないなら、「積立投資」はやるべきです。

さて、そこで山ほどもある「積立投資」の中で、「iDeCo(個人型確定拠出年金、イデコ)」が【資産形成】について現状、最適な方法であるのか?という点については、国内外の積立投資を様々見てきて、私は「ノー」だと言わざるを得ません。

それは、私は「海外積立投資(変額型)」や「海外積立投資(元本確保型)」を知っているからです。

特段、

− 「海外だから」国内よりも殖える

ということを言いたい訳では無く、

「海外だから(海外積立投資だから)」こそ、

− 通貨分散に繋がる

− 世界中のファンド(ダイレクトファンド)やETFから投資先を選べる(iDeCoやNISAよりも圧倒的に積立投資先が豊富)

− 元本確保型(15年140%確保、20年160%確保)がある(安心感がある)

という点です。

穿った見方ではなく、客観的に様々な金融商品を見て、知って、投資して私自身がそう感じています。

海外積立投資のより詳細については、

※『海外積立入門書(マニュアル)』のダウンロード(無料)

に譲るとして・・・、

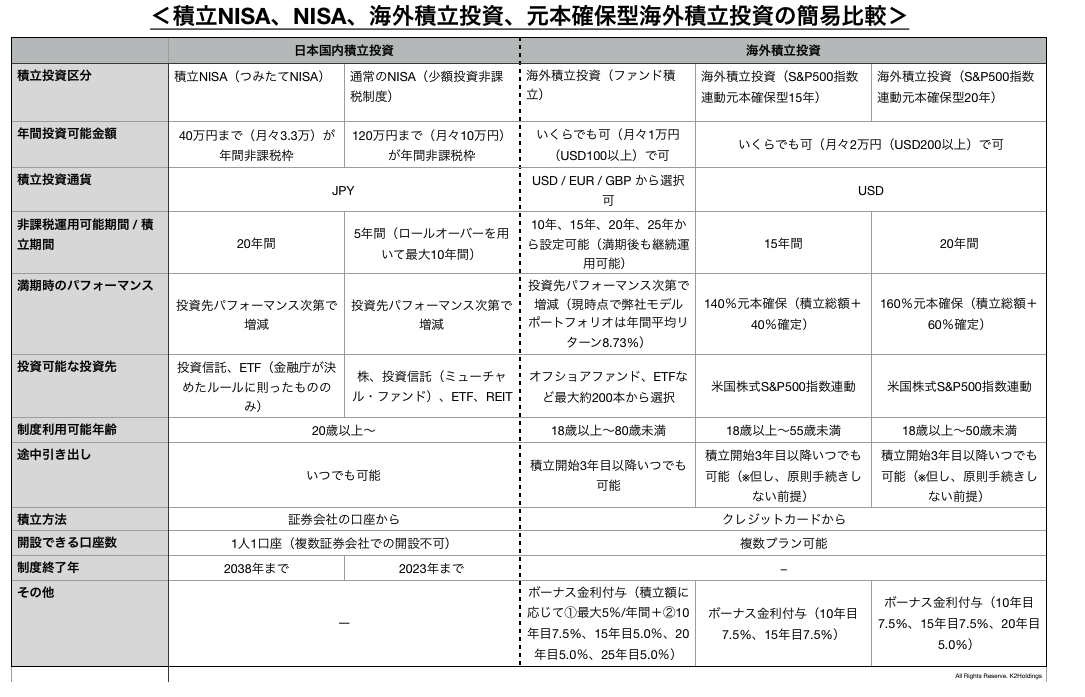

最後に過去にNISA(少額投資非課税制度)と、「海外積立投資(変額型)」と「海外積立(元本確保型)」の違いをまとめているものもあるのでiDeCo(個人型確定拠出年金、イデコ)を検討している方は、併せて確認してみましょう。

海外積立投資入門書(マニュアル)を

無料進呈します

毎月の余剰資金から少額ずつ(100ドルから)の積立をしていくことで、ドルコスト平均法と複利運用を使った資産形成をすることができます。

海外積立投資には以下の4つの種類があります。

- 最高5%上乗せボーナスを最初にもらった上で、200本のオフショアファンドで積立

- 10年後(満期)に100%の元本確保をした上で、S&P500で積立

- 15年後(満期)に140%の元本確保をした上で、S&P500で積立

- 20年後(満期)に160%の元本確保をした上で、S&P500で積立

関連記事

-

-

【Q&A】「海外積立投資(変額型プラン)のポートフォリオが下落していて不安です」

こんにちは、真原です。 今回は、Q&Aから。 特に直近のマーケット変動(大幅調整

-

」について-110x110.png)

-

人には聞けないし、学校でも習わないけど、みんなが困っている「お金(年金準備、教育資金確保、資産運用、相続対策)」について

こんにちは、投資アドバイザーの眞原です。 今回は誰にでも当てはまる「お金全般(年金準備、教育資

-

-

【Q&A】長期的にお付き合いできる「投資アドバイザー」をさがしていました。

こんにちは、眞原です。 今回は、Q&A(というよりも実際のご相談ベース)を引用させても

-

-

ぶっちゃけ年金っていくら貰えて、老後生活にナンボ必要なん?

こんにちは、眞原です。 今回は、「(仕事をしている時代)現役時代から、老後と100歳長生きリス

-

-

最も少子高齢化社会の日本で暮らす20代−70代の意識の違い(世代間格差)

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回のブログ記事内容『世

-

-

資産運用を初めて始める時に、陥りやすい大きな2つの勘違い

こんにちは、眞原です。 今回は、ある程度のまとまった資産を持っていなくて、これから資産を作って

-

は再延期らしい(日本の財政問題と高齢者やこれからの若者の年金はいかに)-110x110.png)

-

どうやら消費増税(8%→10%)決定は再延期??(日本の財政問題と高齢者やこれからの若者の年金はいかに!?)

こんにちは、K2 Investment 投資アドバイザーの眞原です。 伊勢志摩サミットが閉幕し

-

-

これから更に米株&米ドル高へ?トランプ政権のレパトリ税10%の好影響

こんにちは、眞原です。 トランプ大統領が押し進める「税制改正」が1つの山場を迎えています。

-

-

三菱UFJとみずほ銀行の預金利回り「0.00%」時代に突入(お金を殖やすには?)

こんにちは、投資アドバイザーの真原です。 とうとう、三菱UFJ銀行とみずほ銀行の預金利回りが「

-

-

「誰の」と「何のため」の資産運用なのか?

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回は資産運用の基礎の考え方