最も少子高齢化社会の日本で暮らす20代−70代の意識の違い(世代間格差)

公開日:

:

最終更新日:2021/02/10

資産運用の基礎、Q&A、基礎用語

こんにちは、K2 Investment 投資アドバイザーの眞原です。

今回のブログ記事内容『世代間格差』について。

どこの国でも世代間格差はある訳でパーフェクトな世代や時代というのは恐らく存在しないのだと思っていますが、それでもこの世代の差によるマインドの違いをここ最近切に感じるのでまとめてみました。確か、映画「Midnight in Paris」という映画がそういう内容だった覚えがありますが・・・

さて、投資アドバイザーとして投資相談を受けているのでオーナー社長、2代目社長、開業医、地主、専業主婦、サラリーマン、退職者、士業の方々など、職業もそして「年齢」も様々な人たち(クライアント)に会って情報をやりとりする会話の中で、それぞれの「年代」で区切ると「日本の未来」や「資産運用」、「気にかけている経済事情」などについて中々興味深い「違い(格差)」が生まれているなぁ〜と特にここ最近気が付きました。

世代によって気になっている点、キーワードに重複や特徴があります。

60〜70代

・デノミネーション(円通貨の価値目減り不安)

・日本国債暴落

・退職金運用について

・インフレへの不安

・年金不安

・自分の退職後や死後に子どもに金銭面で迷惑を掛けたくない

・株高の恩恵

50−60代

・年金不安

・資産運用方法について知りたい

・投資信託の運用で失敗しているからどうにかしたい

・退職後に向けての資金作りプラン

40-50代

・子育て資金(養育費準備)

・住宅ローン支払い

・年金不安

・加入中保険の見直し

・安倍政権の経済対策への疑問

・金融、経済を少し分かり始める

30−40代

・年金不安

・子育て資金(養育費)

・住宅ローン支払い

・保険に加入するもよく分かっていない

・金融、経済はよく分からない

20−30代

・年金なんてまだまだ先だけど、本当に貰えるか不安

・今の60−70代以上は年金満額受給(むしろ多く貰えていて)いいなぁ

・金融、経済、社会保障なんて分からない

・お金が無いから資産運用が出来ない

・そもそも目の前の生活でいっぱいいっぱい

どの世代にも共通するのは「退職後への不安」が大きいという事です。特に顕著なのは40代以下の人たち(若い世代)が良く口にする「日本の先々って暗いし、自分たちの年金ってどうなるんやろう」という点。

実はここに少し矛盾があるなと感じます。つまり、先に不安がある以上はその不安の芽を摘む為に「ニュースサイト、新聞などで情報を得る」「金融経済を知る」「資産運用の勉強を始める」、「実際に資産運用を開始する」「資産運用セミナーに参加する」など様々な方法ある訳です。しかしながら「何から手を付ければ良いか?」も分からないということで、結局「何も始めない(始められない)=現状維持」という選択をする人が圧倒的です。

誰もが退職をして「退職後の時代」を迎えます。そこで初めて退職金の資産運用をする人が圧倒的なのですが実際は若い内から(以前から)資産運用を始めることも出来るのです。

まして世代間の格差を埋めることはできないので(生まれてくる国や家を選べないのと同様に)単に世代間格差を嘆いても仕方がありません。

日本の未来は特に社会保障面で正直暗がりが広がっていると思います。だからこそ、若い世代は自分の先々の為にすぐにでも何かしらの資産運用を始める方が良いとこの格差を見聞きして尚更感じています。

海外積立投資入門書(マニュアル)を

無料進呈します

毎月の余剰資金から少額ずつ(100ドルから)の積立をしていくことで、ドルコスト平均法と複利運用を使った資産形成をすることができます。

海外積立投資には以下の4つの種類があります。

- 最高5%上乗せボーナスを最初にもらった上で、200本のオフショアファンドで積立

- 10年後(満期)に100%の元本確保をした上で、S&P500で積立

- 15年後(満期)に140%の元本確保をした上で、S&P500で積立

- 20年後(満期)に160%の元本確保をした上で、S&P500で積立

関連記事

-

-

【資産運用基礎】時代はまさに「貯蓄から、S&P500インデックス積立投資へ(海外積立投資「元本確保型プラン」へ)」

こんにちは、眞原です。 今回は、資産運用初心者向け。そして、貯蓄ばっかりしてて資産が殖えていな

-

-

【年金制度】iDeCoの加入者総数が65万人を突破!でも、iDeCoで年金は殖えるの?

こんにちは、眞原です。 今回は、年金制度について。 どうやら、iDeCo(個人型確定拠出

-

-

【Q&A】5年満期、年0.18%の株式会社クレディセゾン 第70回無担保社債(社債間限定同順位特約付)に投資して良いか不安があります

こんばんは、眞原です。 今回は、Q&Aです。 <Q.> 三井住

-

-

「何が儲かるの?」と聞く人は単なるギャンブラー思考

おはようございます、投資アドバイザーの眞原です。 今回は私が思う、資産運用の考え方の基礎につい

-

-

営業を受けたがる受動的な投資家(消費家)と自分で考える能動的な投資家の違い

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回は資産運用の基礎シリ

-

-

「野村ファンドラップは良い商品でしょうか?」について

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回は、Q&A方

-

-

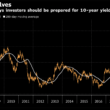

【マーケット(世界)】JPモルガン ダイモンCEOの米国10年債利回り「5%台への警告」と「個人投資家がすべきこと」は?

こんにちは、眞原です。 今回は、マーケット(世界)について。 さて、何かと物議を醸す↓C

-

-

今後、働かずに資産運用のリターンだけで生活費を賄いたいけれど可能ですか?

こんにちは、投資アドバイザーの眞原です。 今回はよくよく頂く質問(要望?)を取り上げました。

-

-

【年金問題】少子超高齢社会日本で生きる未来(2017年出生数94万6千人で人口自然減39万4千人)

こんにちは、眞原です。 今回は日本に住む日本人の現役世代全員に関わる話。 ずっと分かって

-

-

iDeCo(個人型確定拠出年金、イデコ)と【海外積立投資(変額型プラン)】の違い

こんにちは、眞原です。 今回は『iDeCo(個人型確定拠出年金、イデコ)と海外積立投資(変額型