【マーケット(日本)】「過去30年で日本人個人投資家の資産が殖えない理由」と「米国S&P500指数に積立投資スベき(しかも元本確保型)明確な理由」

公開日:

:

気になるホットニュース(妄想・制度・規制)

こんにちは、眞原です。

今回は、マーケット(日本)とマーケット(米国/欧州)について。

日本人(個人投資家)の富(運用資産)がなぜ殖えないのか?

答えはシンプルに、

投資したらダメな先(日本株式)に投資をしているから

です。

何かとこういう話題になると・・・「日本人だから」とか、「米国人は金融教育がしっかりしているから」とか「アニマルスピリッツや農耕民族とか国民性の違い」や「教育論」で論じたがる評論家も多いが、そんなことはどうでも良くて、

(むしろ金融教育論についは↓を参照してもらって)

シンプルに、

過去30年で(時は1989年)、日本の株式市場(日経平均株価/TOPIX)は一度たりとも最高値を更新したことがないから。

(※今回、個別銘柄の話は除きます、日本株式の個別銘柄では素晴らしい成長を遂げている企業は山程あります)。

これが根本的な理由だと私は見ています。

仮に30年間積立投資(一括投資)をした場合の差

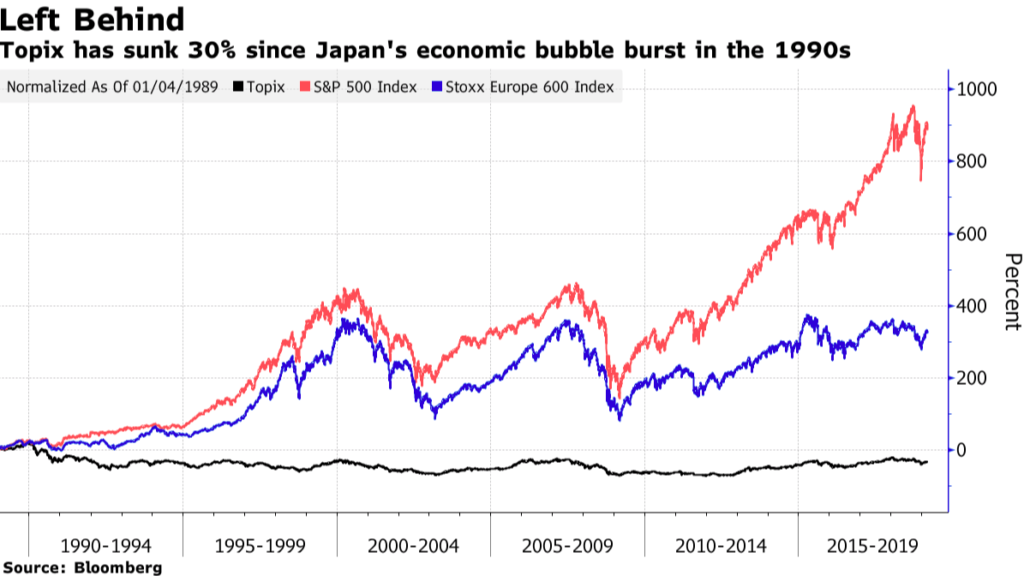

最も分かりやすいチャートがこちら

<後れを取る日本株式(TOPIX)

TOPIXは90年代バブル崩壊後、30%下落> (出典:Bloomberg)

(出典:Bloomberg)

黒色:TOPIX(日本株)

青色:Stoxx Europe 600 Index(ストックス欧州600指数)

赤色:S&P500 Index(米国株式指数)

1989年を起点とした上昇率を示す指数(パーセンテージ)のチャートです。

TOPIX(日本株):マイナス30%

Stoxx Europe 600 Index(欧州株式600指数):プラス400%(=4倍)

S&P500 Index(米国株式指数):プラス1000%(=10倍)

という上昇パフォーマンス結果が、各先進国株式指数の30年間の紛れもない事実(結果)なのです。

つまり、シンプルに考えて、

この30年間「TOPIX」や「日経平均株価」の指数を頑張ってコツコツと積立投資(or一括投資)してきたとしても、30年後の今日には、マイナス30%と報われない現実

があるのです。

一方で、

ユーロストックス(欧州株)やS&P500指数(米国株)を、同じ様に30年間積立投資(or一括投資)していれば、4倍(プラス400%)や10倍(プラス1000%)に膨れ上がっている現実

があるのです。

資産運用をする際には「過去のトラックレコード」を参照する必要があるので、毎月一定金額をコツコツと積立投資をしていき、将来の資産形成をしたいという人(日本人個人投資家)は、迷うこと無く、

『単純に「S&P500指数」への積立投資、まして下落リスクを抑えながら満期時に最低40%、最低60%を確保してくれる海外積立投資(元本確保型)を選択すればイイ』

と客観的に言えますよね。

どういった資産に、どういった積立投資配分もしくはまとまった資金の一括投資をするか?まして中長期でしていくか?は、先々の結果でしかありませんが・・・、

少なくとも「日本株全体(株式指数)」を信じて投資してきた(=ホームカントリーバイアスがかかっている)多くの日本人個人投資家の投資資産は「マイナスになっている」と言わざるを得ません。

こういった「過去から今後も伸びていかない資産(株式指数)」へ積立投資するのは、やめましょう(本来、積立投資で発揮される「ドル・コスト平均法」が活用できませんので!)。

『日本株全体(株価指数)が上昇していかないというのは、日本国の成長(GDP)も伸びていない

=経済成長していない

=多くの個人が豊かになっていかない』

とほとんど同義ですからね。

一方、お隣中国やASEAN諸国、中南米諸国、そして欧州、米国が、この30年間でどれだけ「経済成長」し「個人が豊かになっているか?」、またそういった「伸びゆく海外資産に投資することが、自分の資産形成に繋がる」ということについて、

過去の栄光への陶酔を続け、他国事情を知らず日本しか知らない、まだ日本がナンバーワン、日本の技術がナンバーワン、日本サイコーとか、大きく勘違いし、完全に時代錯誤のボケを引きずり、将来への危機感のカケラもない多くの日本人(個人投資家)

は、こういった「事実」や「資産運用で投資スべき先」を知るよしもなければ、興味もなく、結果何十年も自分の資産が殖えないままのです。

オフショア投資入門書(マニュアル)を

無料進呈します

オフショア投資とは:日本には入ってこない海外の金融商品に直接投資をすることをいいます。それらのファンドが主に税金のかからない国(オフショア)に登記されているのでオフショア投資と呼ばれています。

関連記事

-

-

【投資信託(ミューチャル・ファンド)】金融庁、投信販売で「3つの共通指標」導入へ(社会主義国的な日本の金融事情)

こんにちは、眞原です。 今回は、日本の投資信託(ミューチャル・ファンド)で資産運用をしている個

-

-

【オピニオン】環境活動家 16歳のグレタ・トゥーンベリ(Greta Thunberg) 「 変化をもたらすために未熟すぎるなんてことはない(No One Is Too Small to Make a Difference)」

こんにちは、眞原です。 今回は、My Opinionについて。資産運用の話とは離れますが・・・

-

-

特に40代以下世代で年金制度を信じられない人が老後資金を備えた方が良い理由〜GPIF(年金基金)大損の可能性〜

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回は「みんなの年金問題

-

-

歴史的な日、本日サウジアラムコ上場祭り!株価は+10%のストップ高で時価総額はモンスター級の世界最大204兆円規模!【IPO】

こんにちは、眞原です。 今回は、サウジアラムコ(Saudi Aramco)のIPO(新規上場)

-

-

”何のデータ”チャート??データを客観的に捉え”将来へ”備える前提条件を考える!(その2.)

こんにちは、真原です。 前回、 ”何のデータ”チャート??データを客観的に捉え”将来へ”備え

-

-

アベノミクスで年収が増えた人?(2015年夏のボーナス見通しと値上がりするモノ)

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回は皆さんお楽しみ「2

-

-

9/9はApple祭り!当然オフショアファンドマネージャーが要注視のイベント!

こんにちは、K2 Investment 投資アドバイザーの眞原です。 さぁ、みなさん、ワクワク

-

-

12月21日から遂に”あの銘柄”が S&P500指数構成に組み入れ採用へ!〜ファンドからの買入インパクト大〜

こんにちは、真原です。 今日は記念すべき日ですね! なにせ、日本人宇宙飛行士の野口聡一さ

-

-

一万円札8年ぶりの増刷とタンス預金の増加はマイナス金利が理由?〜マイナンバー制度と資産フライトの関係性〜

こんにちは、K2 Investment 投資アドバイザーの眞原です。 数日前にNHKなどでニ

-

-

年金情報125万件流出!マイナンバー制度導入前ですが大丈夫ですか?(銀行預貯金、証券口座、医療情報、年金、その他丸裸になる情報流出懸念)

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回は「年金情報125万