”何のデータ”チャート??データを客観的に捉え”将来へ”備える前提条件を考える!(その2.)

こんにちは、真原です。

前回、

”何のデータ”チャート??データを客観的に捉え”将来へ”備える前提条件を考える!(その1.)

からの続きです。

前回書いた「この2つのチャートと数字」ですが・・・、

いったい何を表しているのでしょうか?

その答えは、

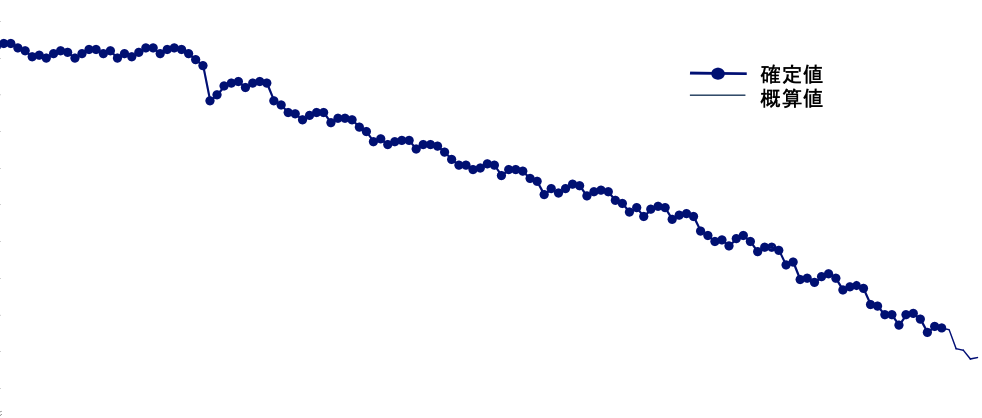

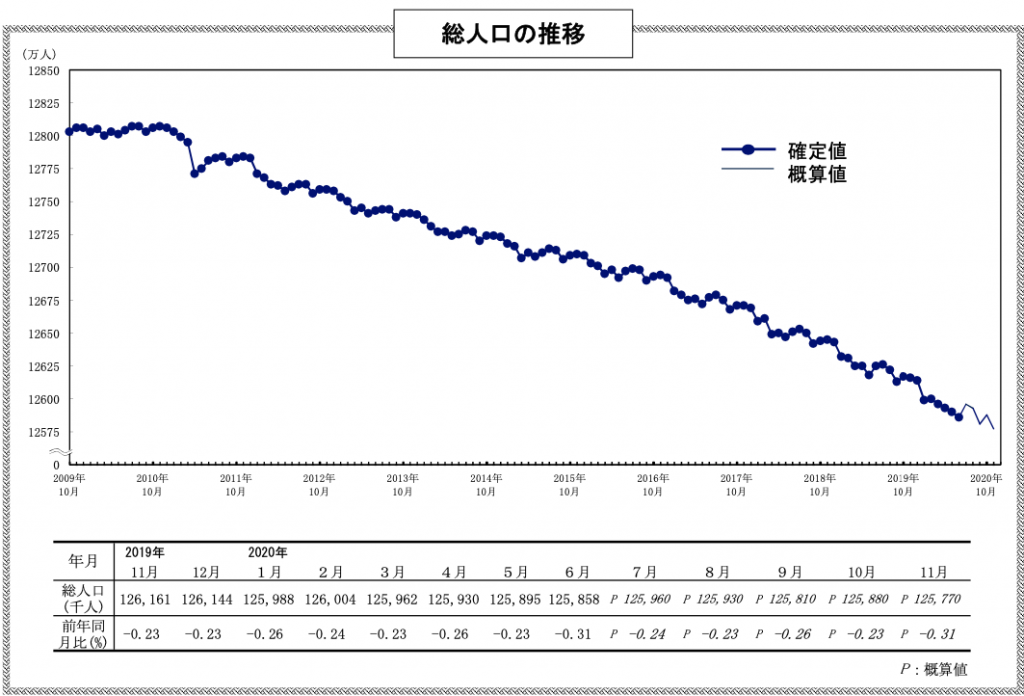

日本の総人口チャート

と

日本の総人口数

です。

(出所:総務省HP 一部抜粋文字追記)

(出所:総務省HP 一部抜粋文字追記)

どの国でも、国としてこういった「データ」を公表しています。ついこないだ、国勢調査ありましたよね?

これら統計数値は、資産運用や今後を考える上で非常に大事で「(確実性が高い)客観的なデータ数字」となり得ます。

また一方で、例えば、GDP値、や、日々の株価、為替水準、失業率、などなど経済的なマクロやミクロデータもありますが、正直これらは、先々の「予測」やこれからを考える上で、ある程度の参考になるものの、相対的に考えると「不確定要素が大きい」のです。

仮に、優秀なエコノミストたちがそういったデータを元に、将来を予想していたとしても・・・例えば、今年の1月時点で、2020年3月以降の新型コロナウィルスによる足元の経済的な多大なる影響を、誰が考えられていたでしょうか?

だからといって、マクロやミクロのデータ数値を無視して良い、という訳ではなく・・・より確実性を考える上で、それらよりもむしろ大事なのは、ほとんどぶれない「人口動態」や「人口数」を元に、今後の指針を考え、行動していくほうが、遥かに「将来の想定の確実性を高める」ことができる、ということです。

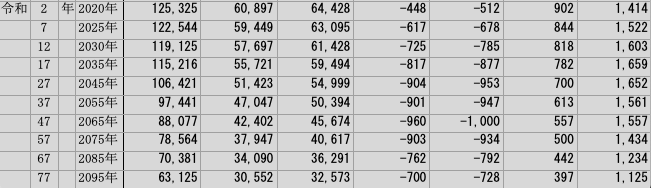

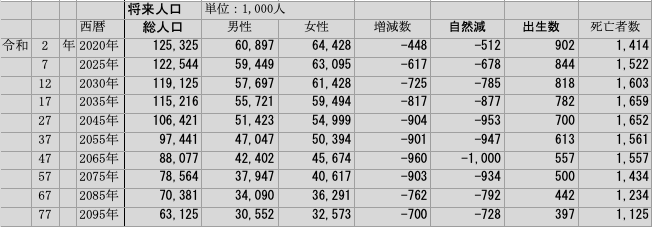

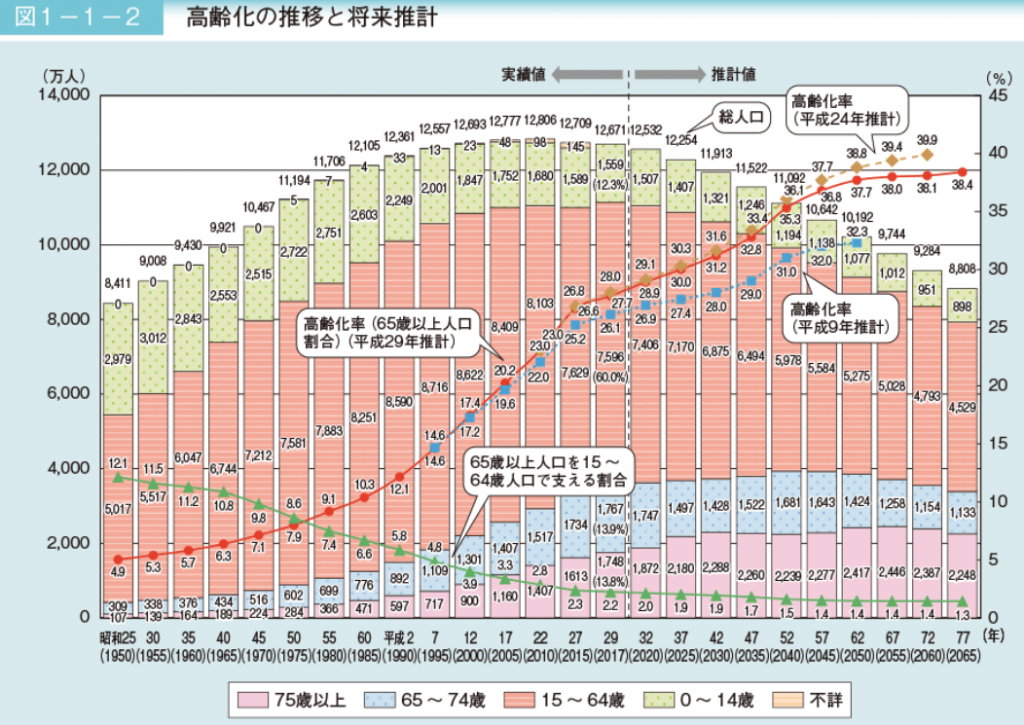

例えば、「内閣府」が出している「高齢者社会白書」などに出されているこういったデータ予測は、保守的データなどもありますが、極めて角度が高い「将来の日本人」「日本の社会」を映し出しています。

(出所:平成30年版高齢社会白書(全体版))

(出所:平成30年版高齢社会白書(全体版))

グラフやチャートの読み取りは極めて簡単だと思います。

「少子化は止まらず、高齢社会も続き、じわりじわりと人口減少(自然減)は続く」

ということをありありと明示していますよね?

つまり、

人口動態は、よほどの天変地異や、ベビーブーム、移民の大量受け入れをしない限り、非常に予測角度高いが客観的なデータ

なのです。

個人投資家の皆さん(日本に住む日本人)、投資家にアドバイスをするFA(ファイナンシャルアドバイザー/独立系フィナンシャルアドバイザー)、将来の疾病や相続対策などの備えを保険商品で提案している保険マン(保険募集人)やFPの方々は、この極めて角度の高い「人口動態データ」をより客観的に捉えて、今後どういったことを連想し、今後の選択と対応を考え、何を実行していくか?が導き出せます。

もうあとは、連想ゲームです。

例えば、

− こどもが減る=現行の年金制度(賦課方式=現役世代が退職者世代の年金を払う制度)の限界に近づく?

− 年金制度は破綻しないまでも、年金を受給できる年齢は繰上げ?また支払保険料は増加?(結果、支払った額よりも少ない額を受け取る?)

− 高齢者世帯が増えることで、介護の重要性(実家に戻る人が増える?)、社会のスローペース化?

− 認知症を患う高齢者が増えれば、今後資産を動かせなくなる可能性が高まる?

− 生まれるこどもの数が少ない=彼らの将来(老後)はもっと厳しい世界が待ち構えている?

− 退職制度や終身雇用、1社専属キャリアプランの崩壊、個人の時代、マルチタスク、マルチサラリー化

− 間違いなく「長生き化(健康年齢は別として)」する時代においての「人生の楽しみ方」「あり方」「終わり方」は?

などなど・・・

変わらぬ「人口が減る、子どもが少ない、高齢社会の日本国と日本人」というのを念頭において考えれば、「今の社会制度」や「親や祖父母世代から家庭教育として教え込まれた当たり前」が通用しない時代になっていくというのは、容易に想像できると思います(「危機感」を持つこと)。

そして、現役世代の皆さんは、どういった今からできる「対策」を行っていくのか??またフィナンシャルアドバイザーの皆さんは単に、将来分からない上げ下げに賭けて売買する投機を伝えるのではなく、将来見越せる角度の高い社会制度の変容を踏まえて、どういったフィナンシャルアドバイスの提案をしていくのか?

間違いなく、人口動態に関わり、個々人がやらねばならぬ自助努力は、

「年金プラスアルファの準備」

だというのは間違いありません。

だからこそ、国も焦って、つみたてNISAやiDeCoなどの(自助努力促進の)制度を整えたり、企業型DC導入をプッシュするフィナンシャルアドバイザーや保険マンも増えているのではないですか?

つみたてNISAやiDeCo、累投やロボアドバイザー、海外積立投資(変額型/元本確保型)など、いくらでも「年金プラスアルファ準備」をする方法はあります。

客観的な将来データを表している人口動態から考えても、もはや「積立投資」をすることは、どの世代にとっても、待ったなしの「必須対策」なのです。

海外積立投資入門書(マニュアル)を

無料進呈します

毎月の余剰資金から少額ずつ(100ドルから)の積立をしていくことで、ドルコスト平均法と複利運用を使った資産形成をすることができます。

海外積立投資には以下の4つの種類があります。

- 最高5%上乗せボーナスを最初にもらった上で、200本のオフショアファンドで積立

- 10年後(満期)に100%の元本確保をした上で、S&P500で積立

- 15年後(満期)に140%の元本確保をした上で、S&P500で積立

- 20年後(満期)に160%の元本確保をした上で、S&P500で積立

関連記事

-

-

テスラ(Tesla)の時価総額が遂にGMを抜き北米最大手自動車会社へ

こんにちは、投資アドバイザーの眞原です。 今回はNasdaq市場(米国株式市場)に上場している

-

-

【K2 Partners向け】海外積立投資(変額プラン)最新参考ポートフォリオの解説勉強会の開催【2/26(金) 14:00~15:00】

こんにちは、真原です。 今回は、K2Partnersの皆さん向けの情報です。 既に昨日(

-

-

【悲報】年収800万円超のサラリーマンは増税へ(増税、社会保険料増、将来への不安増)

こんにちは、眞原です。 今回は気になるニュースと年金制度について。 以前にお伝えした「高

-

-

もしかして、日銀が買った「日本株ETF」の出口戦略はコレか!?

こんにちは、真原です。 今回は、K2 Partnersの皆さんも、 「日銀が買った日本株

-

-

世界の富の10%はタックスヘイブン(オフショア)にあるという客観的事実

こんにちは、眞原です。 今回も気になったニュースシリーズ。 主に、資産運用をしている人、

-

-

3,600億円のオスプレイ(宛名は日本政府)は「今後の増税+社会保障(年金など)カット」に繋がるのか?

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回は日本の社会事情(や

-

-

【Q&A】2年前からオフショア資産管理口座で投資している現状確認と追加資金の相談をしたい。

こんにちは、眞原です。 既に10年近く弊社(K2 Holdings/K2 Investmen

-

〜資産フライトの流れは?〜-110x110.png)

-

もうマイナンバーカードを受け取りましたか?(交付は申請者の3割どまり)〜資産フライトの流れは?〜

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回は資産家に限らず多く

-

〜1-110x110.png)

-

ハンバーガー1個=18,000円、ホテル1泊=75万円!経済危機下のベネズエラ(通貨暴落(ハイパーインフレ))

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回は、世界マーケット(

-

発動は日銀破綻へのトリガーに?(2018年〜2030年の日本国債クラッシュ懸念=円資産価値の減価)0-110x110.png)

-

ヘリコプターマネー(ヘリマネ)発動は日銀破綻へのトリガーに?(2018年〜2030年の日本国債クラッシュ懸念=円資産価値の減価)

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回は「日銀の金融政策(