”何のデータ”チャート??データを客観的に捉え”将来へ”備える前提条件を考える!(その1.)

こんにちは、真原です。

今回は、日本人全員に関わるお話。さらに言えば、”将来の生活”に大きく関わり得る情報です。

2回シリーズでお伝えします。

いきなり、突然ですが・・・、

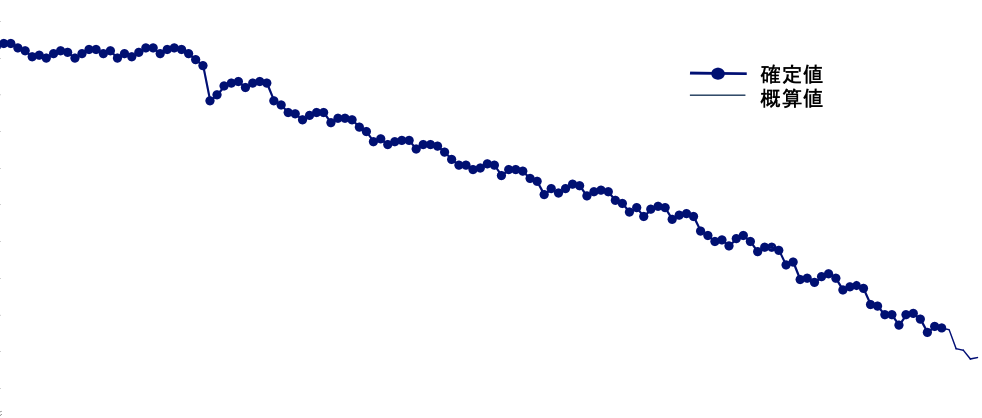

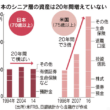

下記チャート、”何のデータを表している”と思いますか?「日本」に関することです。過去から現在に向けて推移しています。

ます「確定値」というのは、もう既に確定しているので、これ以上変化はしません。揺るがない「客観的な事実(データの推移)」です。

また「概算値」は、「将来」を表している推移(今後上向くかも知れないけど、客観的な事実(データ)を元に、その「トレンド(方向性)を捉えるのが大事」)とチャートを見て、「何を表しているか?」を考えてみてください。

「チャート」だけを見ると「右肩下がり」なので、

主観的には、

ヤバい?

損する?

大丈夫?

と捉える人もいれば、

何か悪いことが、減っていっている(=プラス要件を表している)

と捉える人もいることでしょう。

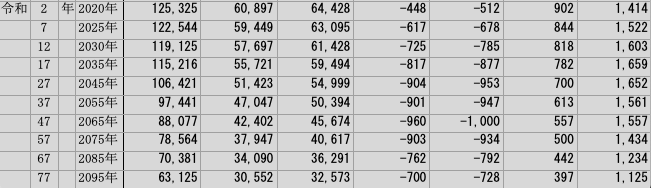

それでは、下記の数字は、”何のデータを表している”と考えられるでしょうか?単位としては「1,000」です。

左側が「和暦+西暦」で、上から下に向けて、年度が移り変わり、同時に「各数字」の増減や増減幅、整数が見てとれます。

こちらは年数を経ることに、チャートと同じく「下降傾向」にある、という「客観的なデータ」として捉えられますね。

正直、データやチャートというのは、良いところ悪いところを切り取って、ある意味で誘導することができるマジックを持ち合わせています。主観を煽るならば、なおさらです。

それでも「客観的なデータ」は、前提条件を整え、そこから「全体」や「そのデータ」と「対策」など考え、決断する上で非常に大事になります。

例えば、保険マンの営業が

「日本人の2人に1人ががんにかかり、3人に1人ががんで死亡しています」

と伝えた場合、(一部)客観的なデータですが、「がんに対する恐怖」を持っている人からすれば、「がんに備えてがん保険に加入せなアカン!」と(主観的に)感じる人も多いでしょう。

(出所:けんぽHP)

(出所:けんぽHP)

「がんに備える方法」として「がん保険」に加入するかどうかが、主観的に良いか悪いかは別として、その人にとって「将来」への「安心(主観)」を買う、というのが「保険」ですよね。その際、単なる保険マンのセールストークを聞いて(つまり、バイアス付きの客観的なデータ)を元に判断するのか?より客観的なデータを元に、判断していくのか?

というのは、受け手は「データ」をどのように考え、読み解き、使うか(判断するか)でしょう。

そういった意味で「普遍的なデータ(=過去に確定しているデータ)」というのが、もっとも信用に値します。

資産運用でいえば、

・過去のファンドのFactsheet(運用報告書)の月次の数字

=過去マーケットが乱高下した時、そのファンドがどのように推移していたか?

を客観的なデータと過去の事象を確認できますね。

だから、オフショア投資(ヘッジファンド/オルタナティブ)や投資信託(ミューチャル・ファンド)やETFへの投資で、最も大事なのは「過去のレコード」なのです。仮に今後、同じようなこと、が起きてもそのデータに基づく「近いデータ」になり得るからです。

結果、セールストークを交えて何かを勧めてくれる「アドバイザー」や「証券マン」や「銀行員」の「将来への見通し(例え分析や知識やデータに基づいても)」は、将来予測への確実な(確定した)客観的なデータにはなりえません。つまり、不確定な主観を交えた予測なのです。厳しくいえばそれぞれの「主観(=ポジショントーク)」なのです。

さて、話を冒頭に戻すと・・・、

冒頭のチャートと数値データは、いったい、”何のデータを表している”と思いますか?

こうした揺るぎない「データ」を元に、今後の対策をどのように考え、実行していくか?

に繋げて行くことが非常に大事です。

FA(フィナンシャル・アドバイザー/資産運用アドバイザー)は、そういった確定した客観的なデータをクライントへ情報加工せずに伝え、一緒に考え、「より良い未来を作る」アドバイスとその実行が求められる職種ではないでしょうか?

https://toushin-shisan.net/2019/07/post-10440.html

冒頭の「チャート」と「数値データ」について、いったい”何のデータを表している”考えてみてください。

明日のブログ「(その2.)」で回答します。

個別相談予約

(東京、大阪、福岡、名古屋、香港、ハワイなど)

各都市でそれぞれ投資、保険、節税の弊社アドバイザーが個別相談承ります。

各担当者の面談空き状況を随時更新していますので、場所、日時、アドバイザーを選択してご予約ください。

関連記事

-

-

30代、40代、60代からよく受ける相談(学資、老後資金準備の方法)。

こんにちは、真原です。 今回は、世代ごとに受ける相談事例を。 私自身も30代前半を終えよ

-

-

【ランキング】「海外保険(香港)」の人気ランキング(全体)

こんにちは、真原です。 今回は、2018年8月「今すぐ始められる海外保険(香港)セミナー」で、

-

-

【K2情報】令和元年 5月個別相談スケジュール〜GWに感じる「働く」とは〜

こんにちは、眞原です。 「令和」を迎えて巷ではすっかりお祝いモードで、世間ではゴールデンウィー

-

-

【マーケット(日本)】2018年マーケット−平成最後の「大納会」と殖えない日本人の資産、そして20年後への「老後不安」

こんにちは、眞原です。 本日、日経平均株価(日本株マーケット)の年内の取引が終わりました。

-

-

つみたてNISA3周年、パフォーマンス絶好調は当たり前!今はむしろ、下がれと祈りなさい!

こんにちは、真原です。 どうやら、つみたてNISAが3周年だそうです。 そういえば、20

-

-

【Q&A】F社の海外積立投資(変額プラン)の減額後も、満期まで積立投資すべきかどうか?

こんにちは、真原です。 今回はQ&A(内容が変わらないよう個人が分からないように編集し

-

-

受益者(Beneficiary)とは?(メリットや条件など)〜海外積立投資とオフショア資産管理口座〜

こんにちは、眞原です。 今回は、特に 海外積立投資(変額プラン、元本確保型プラン)

-

-

【資産運用基礎】サラリーマンと事業家(経営者)との埋めようのない「資産運用における大きな考え方の違い」②事業家(経営者)思考編

こんにちは、眞原です。 昨日に引き続き、今回も資産運用の基礎の考え方について。 前回【【

-

-

スイスプライベートバンカーから学ぶ「富裕層と呼ばれる人たちの違い(RichとWealthyの違い)」

こんにちは、眞原です。 今回は、投資アドバイザーの観点から。 この職種柄、スイスプライベ

-

-

「損をしない前提(リスクゼロ前提)」の資産運用を求める愚

こんにちは、眞原です。 今回は、資産運用初心者の考え方について。 投資初心者で、これから