高所得者サラリーマンへの増税加速!「基礎控除」縮小へ!(18年税制改正大綱)

公開日:

:

K2Partners向け(投資アドバイザー、IFA、証券マン、保険マン、不動産エージェント、会計士)・K2情報(セミナーなど), 富裕層の資産運用, 気になるホットニュース(妄想・制度・規制)

こんにちは、眞原です。

今回は気になるニュース

「<所得税改革>基礎控除の拡大検討 低所得層の負担減」

から。

どうやら、せっせと働き頑張って稼いでいる、主に大企業や外資系勤務のサラリーマン(会社員)、そして多忙極まりない医師や高給取りと言われる職業の方々にとっては痛いニュースになるかもしれません。

ポイントは、

1.)高所得者への増税+ザックリと所得税率計算

2.)今後も続く、中間層〜高所得者層への増税(でも選挙でそれを望んだ有権者)

3.)金持ち/成功者を良しとしない日本社会と他国の違い

です。

ポイント1.)高所得者への増税+ザックリと所得税率計算

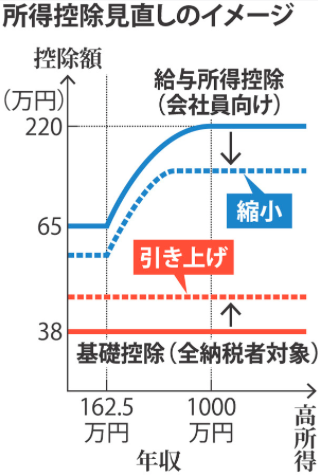

まず先に、今回話題に上がっている「所得控除の見直しイメージ図」がこちら。

特に会社員(や高所得と言われる職種の方々)はしっかり見ておきましょう!これ必ず、実施されますよ!

<所得控除の見直しイメージ>

(出典:毎日新聞)

さて、

政府・与党は2018年度の税制改正で、会社員らの給与から一定額を差し引いて税負担を軽くする「給与所得控除」を高所得層を中心に縮小する一方、全ての人に適用される「基礎控除」を拡大する調整に入った。(出典:同上)

とのこと。

これを見て「ふーん」と思うか「くそー、こんにゃやろー!」「おっ!?ラッキー!」って思うのかで、日頃の経済、政治、金融、資産運用、税制へのアンテナの張り方が分かります。

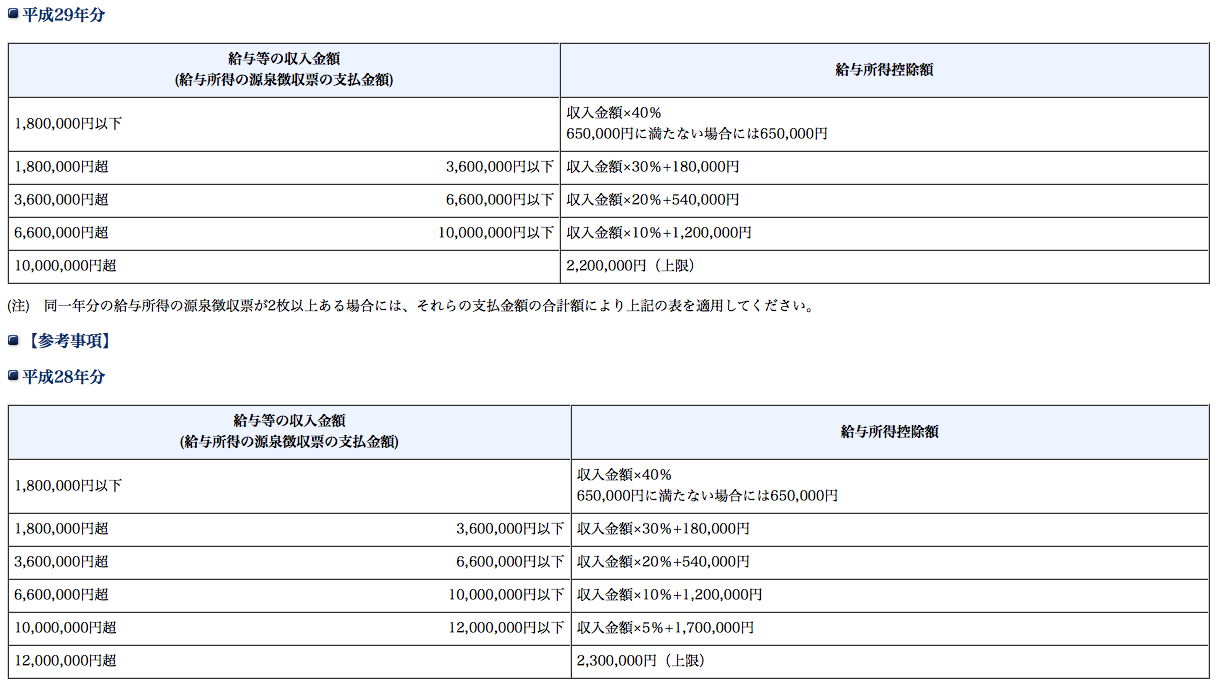

<給与所得控除額>

(出典:国税庁HP)

随分、以前に(2014年代に)「アベノミクスは「中間層の破壊と格差拡大(資本主義)」」という記事を書いたことをフッと思い出しました。

まさしく、その通りになってきているなーと、シミジミ自分の予測が当たっていてドキリとします。

上の表に当てはめて考えると、

例えば、「給与所得(税前)」から「所得控除後の金額」を各給与所得で見ると、

1.)給与所得(税前)103万円の場合

給与所得103万円ー65万円(=103万円×40%)=38万円

2.)給与所得(税前)300万円の場合

給与所得300万円ー108万円(=300万円×30%+18万円)=192万円

3.)給与所得(税前)500万円の場合

給与所得500万円ー154万円(=500万円×20%+54万円)=346万円

4.)給与所得(税前)1,200万円の場合

給与所得1,200万円ー220万円(=上限)=980万円

となります。

つまり、

収入金額によって計算式は異なるものの、「給与所得控除額」は、

「最小65万円(180万円以下)」で「最大220万円(1,000万円超)」

ということですね。

また、一般的に「控除」と聞くと、例えば、

・配偶者控除

・扶養控除

・社会保険料控除

・生命保険料控除

・医療費控除

などがありますが、プラスアルファで誰もが利用できる「基礎控除(現行、一律で38万円)」があります。

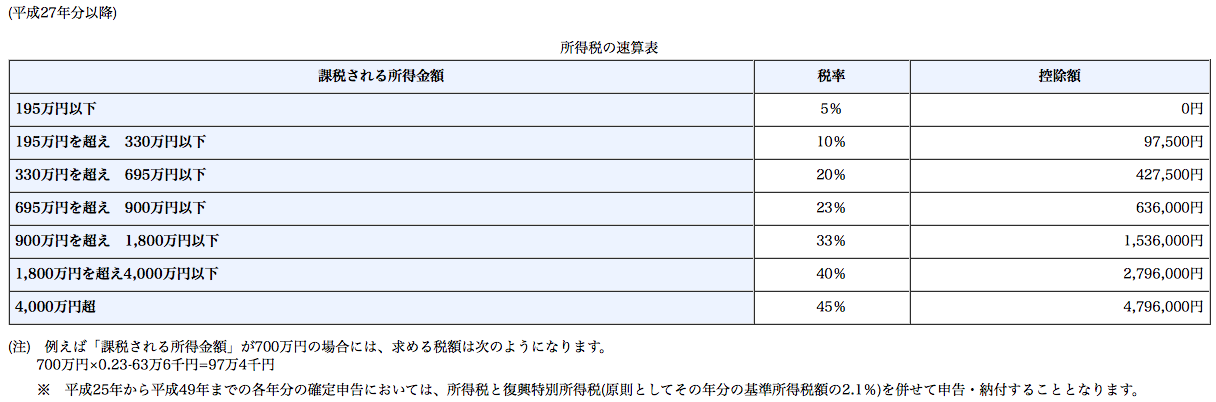

上の「所得控除後の金額」から「基礎控除(38万円)」を控除した金額に対して、下記の所定の所得税率(5〜45%)を掛けると、所得税率が計算できます。

<所得税の税率>

(出典:国税庁)

「所得控除後の金額」ー「基礎控除(38万円)」=195万円以下の人は「税率5%」、4,000万円超の人は「税率45%」ということです。

なので「所得控除後の金額」が103万円の人は、所得税は「0」ということになります。

逆に単純な話、年収1億円超という超高所得サラリーマン(プルデンシャル生命の営業マンとか)は45%の所得税がかかってくるのです。

そして、今回の気になるニュース(税制改正)で言われているのは、

年収にかかわらず「基礎控除(38万円)」からの一律引き上げ、一方「給与所得控除額(220万円)」を一律に引き下げる

という案。

この改正がなされれば結果、もろに割を食うのは「高所得者サラリーマン(中間層)」になるというお話。

一方、自営業や自由業の方にとっては良いかも知れませんね。

ポイント2.)今後も続く、中間層〜高所得者層への増税(でも選挙でそれを望んだ有権者)

一般的に、サラリーマン(特に大企業勤め)の方は、自分の給与明細を見て、どういう税金や社会保険料が引かれた上で「手取り(可処分所得=銀行振込)」を確認していないという人が多いと思います・・・私も嘗てそうだった。。

自動的に「給与(税前)」が毎月口座に入ってくる、明細は受け取るが真剣に税金の事は考え無くて良い(源泉徴収という、今思うと分けわからない制度)、故に選挙でコソッと自分たちに不利な税制改正の話をされても興味を持てない・・・という。

それでも、「国の借金事情」などを理由に、消費増税も然り、更に今回のような「増税」は続いていきます。

平成29年(2017年)も同様でしたね、さすが財務省(旧大蔵省)のおエライ官僚の皆さんです(他の省庁のバジェットも握ってるし)。

これまで日本の経済や雇用状況、働き方を支えてきた「一億総中流(サラリーマン)」は、日本の中心だったにも関わらず、

この中間層を「増税」と「社会保険料アップ」と「悪しき円安インフレ」によって破壊していくのが「アベノミクスの正体」

だということにいち早く気が付きましょう・・・。

プラスアルファ「高所得者層」への増税+「富の把握(マイナンバー、外国財産調書制度、出国税 etc…)」も進んでいるにも関わらず一向に、財務省(とメディアが煽る)が言う「日本の財政問題」は解決していきませんね。

それを良いことに、財政問題をネタに、今後も益々「増税の波」がやってくるのは間違いないでしょう。

その政党、政権を選んでいるのも、間違いなく自分たちでしかありませんが・・・。

ポイント3.)金持ち/成功者を良しとしない日本社会と他国の違い

日本で見ていて不思議に感じるのは、

お上が言うから何も不思議に思わず従順に従う(お上信仰) 政府がやっていることは必ず正しい 税はしっかり収めるもの(増税は仕方ないという「?」な考え方)

という点です。

嘗てアメリカで米国の保険を活用しているフィナンシャル・アドバイザーたちと情報交換をし勉強しましたが、確かに彼らアメリカ人も税金は払いますが、

様々な方法を用いてトコトンまで「控除」+「節税」した上で、残った所得から納税する

というスタンスが日本と全然違うなという印象を持っています(日本では、主に経営者と高所得の開業医は当然行っていますが・・・)。

まして、「贈与税」や「相続税」が無い国や地域(オフショア)は世界に数々とあったり、例えば死亡保障を厚めにする米国生命保険では「3倍の死亡保険金が入る仕組み」だったり、日本では非常識な「常識」がまかり通るのです・・・故に彼らの世界では「富が富を産む」。

日本は、「(何に使われているかよく分からんけど)税をたんまり取られ、貧しくなっていくばかり」でしょう・・・。

日本社会は、本当に「金持ち/自分で挑戦した成功者」にとって地獄のような国や制度のあり方だとつくづく思います。

http://toushin-shisan.net/2016/11/post-5989.html

オフショア投資入門書(マニュアル)を

無料進呈します

オフショア投資とは:日本には入ってこない海外の金融商品に直接投資をすることをいいます。それらのファンドが主に税金のかからない国(オフショア)に登記されているのでオフショア投資と呼ばれています。

関連記事

-

-

K2の投資アドバイザー(FA/フィナンシャル・アドバイザー)と国内のIFA(独立系フィナンシャル・アドバイザー)との違い

こんにちは、真原です。 今回は、弊社K2の「投資アドバイザー(FA/フィナンシャル・アドバイザ

-

を持つ人は必見!-1-110x110.png)

-

国税庁が指摘した2014年の海外資産相続申告漏れ件数は177件!海外資産(預金、株式、不動産、オフショアファンド)を持つ人は必見!

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回は、海外資産(預金、

-

-

「そんなバカな!せっせと貯めたゆうちょ銀の満期貯金を下ろせない!?」と焦らないように備えましょう

こんにちは、投資アドバイザーの眞原です。 今回は「ゆうちょ銀の満期金が下ろせない!」という情報

-

-

9/9はApple祭り!当然オフショアファンドマネージャーが要注視のイベント!

こんにちは、K2 Investment 投資アドバイザーの眞原です。 さぁ、みなさん、ワクワク

-

-

【Q&A】「大和証券で投資中の各投資信託(【ロボット・テクノロジー関連株ファンド -ロボテック−】、【ダイワ米国リート・ファンド(毎月分配型)】、【通貨選択型ダイワ米国厳選株ファンド−イーグルアイⅡ−予想分配金提示型】、【日本株アルファ・カルテット(毎月分配型)】、【米国インフラ・ビルダー株式ファンド】、【フィデリティ世界医療機器関連株ファンド】、【ダイワ・ブルベア・ファンドⅤ ブル3倍日本株ポートフォリオⅤ】、【大和ファンドラップ】)について』

こんにちは、眞原です。 今回は、Q&A。 久しぶりに国内証券会社(大和証券)で、

-

-

【Q&A】海外保険と海外投資(オフショア投資)はどちらが良いのか?

こんにちは、眞原です。 今回は、Q&Aです。 時折、尋ねられるので今回ブログ記事

-

-

特に40代以下世代で年金制度を信じられない人が老後資金を備えた方が良い理由〜GPIF(年金基金)大損の可能性〜

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回は「みんなの年金問題

-

-

第1回フランス大統領選挙後にユーロ高になった理由は?(次期フランス大統領は5/7に決定)

こんにちは、眞原です。 落ち着きを取り戻している為か、今週初め(4/23)にフランスであった第

-

-

近いうちに起こり得るマーケットショックへの心づもり

こんにちは、真原です。 K2Partnersの皆さんはクライアントへのアドバイスとして、個人投

-

-

2030年代、消費税25%が必要だってよ!

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回は某シンクタンクから発表