ニッセイさんや他生命保険会社も実施中の「オルタナティブ投資」〜個人投資家も持つべきアセットクラス〜

公開日:

:

気になるホットニュース(妄想・制度・規制)

こんにちは、真原です。

今回は個人投資家の皆さんにも大いに参考となる生命保険会社の運用戦略と「オルタナティブ資産」について、投資アドバイザーの目線からお伝えします。

本日REUTERSで、明治安田生命の、2020年度下期の「一般勘定資産運用計画」についての報道がありました。

(出所:REUTERS)

(出所:REUTERS)

そもそも生命保険会社は、プロ(機関投資家)として、保険加入者から預かっている保険料を「保険会社が資産運用しなくてはいけない投資家」です。年金基金や投資信託(ミューチャル・ファンド)も、同じく「運用しなくければならない主体」です。

その生命保険会社の資産運用のポートフォリオ(配分比率)の軸になっているのは「円(ゼロ/マイナス)金利資産の国債や社債」で、他の資産としては、こういった形で運用配分を計画としてリリースしています。

明治安田生命の記事だったので調べてみましたが、より分かりやすく、「日本生命(ニッセイ)」が2019年度の資産運用についての情報を出していたので取り上げてみます。

(出所:日本生命 HP)

(出所:日本生命 HP)

2019年度のニッセイさんの、一般勘定資産としては、

計:67兆8,687億円

うち、

公社債:36.3%

国内株式:11.6%

外国証券:30.2%

貸付金:10.9%

不動産:2.4%

現預金/コールローン:1.5%

買入金銭債権:0.3%

その他:6.8%

という具合にポートフォリオを組んで運用されていたようです(2020年上期はまた別)。

日本生命に加入している保険加入者の方々は、

こういった保険会社の運用公開情報を確認していますか??自分自身の「保険料」がどういった具合に運用されているか?、ですよ??

具体的な他の各資産クラスについての解説は下に譲るとして「外国証券:30.2%」について取り上げてみます。

どのように書いてあるかを一部抜粋すると・・・、

外国証券

外国債券投資では、為替リスク等に留意しつつ、海外の高い利回りを享受し、ポートフォリオ全体のリターンの向上を図っています。外国株式投資では、中長期に成長の見込める銘柄を中心にポートフォリオを構築し、収益向上を図っています。

プライベート・エクイティ・ファンドやヘッジファンド、不動産ファンドなどのオルタナティブ資産は、上場株式や債券等の伝統的資産と相関が低く、投資の分散効果が期待できるため、リスク管理の高度化に努めながら、リターンを向上すべく取組を推進してまいります。

この内容とこれまでの私たちの情報発信を見てきている方なら

おや??

と気づき思われた方、鋭いです!

はい、私たちが常々ずっと情報発信し続けている内容、

「個人投資家であっても、ヘッジファンド資産、オルタナティブ資産(総称して「オフショアファンド」とお伝えsてますが)を持ちましょう。なぜならオルタナティブ資産は、株式や債券などの伝統的資産との相関性が限りなく低くもしくはゼロ、またはヘッジファンドは、リスク(上下のブレ幅)をヘッジ(=回避)しながら運用できる特徴を持つことので、個人投資家にとっても投資資産全体のリスクを抑えることに繋がるから」

という内容と一緒ですよね。

つまり、ニッセイさん(日本生命保険)や明治安田生命保険など日本の保険会社を始め、例えば、厚生年金基金や多くの年金基金も「オルタナティブ投資(非伝統的資産/代替投資)」へのガイドライン策定などをして、運用ポートフォリオに組み入れて「リスク(ブレ幅)を抑えた安定的なリターン」を目指しています。

(出所:厚生年金基金規則及び「厚生年金基金の資産運用関係者の役割及び責任に関する ガイドラインについて」(通知)の一部改正について)

(出所:厚生年金基金規則及び「厚生年金基金の資産運用関係者の役割及び責任に関する ガイドラインについて」(通知)の一部改正について)

年金基金や保険会社が「オルタナティブ資産」への配分を特にここ数年で増やそうとしている理由は、これまでのように「債券投資」では安定期な金利収入を取れないから、です。

そのあたりについてはこちらで解説しています。

こういった生命保険会社や年金基金など、安定的にリターン「資産運用のプロ」が、こぞって投資しているのが「オルタナティブ資産(非伝統的資産/代替投資)」。つまりは、本来投資資産の中に組み入れた方が良いアセットクラスにも関わらず、なぜまだまだ個人投資家への認知が低く、裾野が広がっていないのか・・・?についてはまたおいおいと。

ちなみに下記のとおり、今週末2020年10月31日に、安定的な金利を取るオルタナティブ(英国高齢者住宅ローン)についてのオンライン勉強会(ウェビナー)を開催するので、ぜひ参加してみてください。

(カバー写真:REUTERS)

オフショア投資入門書(マニュアル)を

無料進呈します

オフショア投資とは:日本には入ってこない海外の金融商品に直接投資をすることをいいます。それらのファンドが主に税金のかからない国(オフショア)に登記されているのでオフショア投資と呼ばれています。

関連記事

-

〜1-110x110.png)

-

ハンバーガー1個=18,000円、ホテル1泊=75万円!経済危機下のベネズエラ(通貨暴落(ハイパーインフレ))

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回は、世界マーケット(

-

-

追加の社会保険料率0.1%で「こども保険」実現へ?

こんにちは、投資アドバイザーの眞原です。 今回は「資産運用(投資)と社会事情の関係」です。

-

-

要注目のパウエルFRB新議長体制スタート(日本時間28日0時)!米株、為替、債券のボラティリティ復活期待!

こんにちは、眞原です。 今回は、マーケットと金融政策について。 日本時間の今晩夜中(あと

-

は再延期らしい(日本の財政問題と高齢者やこれからの若者の年金はいかに)-110x110.png)

-

どうやら消費増税(8%→10%)決定は再延期??(日本の財政問題と高齢者やこれからの若者の年金はいかに!?)

こんにちは、K2 Investment 投資アドバイザーの眞原です。 伊勢志摩サミットが閉幕し

-

-

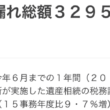

総額3,295億円の相続時の申告漏れ!国税のお土産探し!(平成28年)

こんにちは、眞原です。 今回は気になるニュースから。大手新聞社メディアがあまり報じていないのが

-

-

【気になるニュース】「1万円札廃止論」が消えない理由は今後の「タンス預金炙り出し?」

こんにちは、眞原です。 今回は「気になるニュース」と「資産保全(自分の資産は自分で守ろう)」を

-

-

輸出企業の円安ドル高予測を参考にして、個人投資家も円安ドル高による「円資産目減りリスク」に備えよう!

こんにちは、K2 Investment 投資アドバイザーの眞原です。 特に今週のグローバルマー

-

-

【悲報】年収800万円超のサラリーマンは増税へ(増税、社会保険料増、将来への不安増)

こんにちは、眞原です。 今回は気になるニュースと年金制度について。 以前にお伝えした「高

-

-

激震に備えよう!備えあれば憂いなし!ギリシャがデフォルトした時のシミュレーション

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回も前回に引き続き「

-

-

「ビットコインは詐欺」by JPモルガン・チェース ダイモンCEO(規制と当局との闘い)

こんにちは、眞原です。 今回は気になるニュースについて・・・ 「ビットコインは詐欺」 (出