追加の社会保険料率0.1%で「こども保険」実現へ?

公開日:

:

最終更新日:2021/02/09

気になるホットニュース(妄想・制度・規制)

こんにちは、投資アドバイザーの眞原です。

今回は「資産運用(投資)と社会事情の関係」です。

どうやら自民党の若手議員(の矢面に立っている?)小泉進次郎議員が、

社会保険料0.1%を上乗せする「こども保険」

設立に向けて6月の政府がまとめる「骨太の方針」に反映させて、早期の実現を目指す考えだそうです。

(出典:NNN)

ちなみに、ほとんどの有権者の日本人が忘れているでしょうけれど、前回の消費増税時に時の政権、与党は、

消費増税を今回の子育ての財源に充てる

と言っていましたが・・・。

みんな結局忘れているし(もし覚えていても)国や地方がちゃんと国民や先の世代の為に使っているか?なんてチェックしていませんよね。

さて、今回の小泉氏の提言「こどもの為に」や「未来の負担よりも、今生きている人からの負担を」というコンセプトについては私は大いに賛成します。

(出典:同上)

(出典:同上)

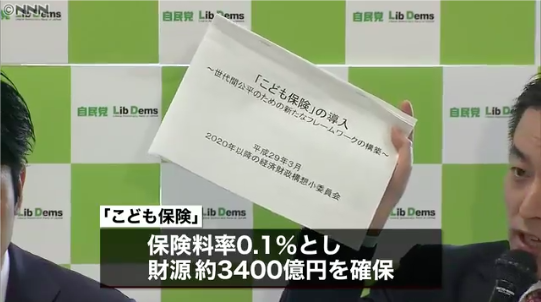

さて、提言されているこの「こども保険」は、

1.)社会保険料率を0.1%上乗せすることで3400億円、段階的に0.5%へ増額→財源確保

2.)小学校入学前の児童手当を月額5,000円上乗せ。幼児教育の無償化

だそうです。

こどもがいない世帯からも広く徴収するこの「こども保険」には、こどもがいない人からの不平不満が上がるという声もあるようですが、小泉氏の反論としては、

「子どもがいない人も、将来、社会保障の給付を受ける側になる。社会保障制度の持続性を担保するのは若い世代がどれだけいるかだ。若い人を支援するということは子どもがいる、いないに関係なく社会全体の持続可能性につながるということを説明していく必要がある」

ということのようです。

仰ることはごもっともです。私も賛成です。

ただし、徴収するからには「ちゃんと使ってください」ということでしょう。

保育園や教育現場で働く先生たちの給与増加や教育環境の改善などに繋がれば問題ありませんが、例えば不正受給だとか、単なる天下り先を作るための工作であったりだとかはいい加減止めて欲しい・・・。

正直、こういう案が出てくるのは「遅過ぎる」と私は思います。

だって、明らかにもっと前から人口動向なんて分かっていたにも関わらず、今後ますます人口減少が続いていき(正式に移民は受け入れず)、現役世代は今後も「社会保険料増加(高齢者の為の年金、子育て資金など)」そして同時に「各種増税」が待っているのですから↓

※ほ〜らねっ!「65歳以上が高齢者という定義」変更で今後の年金受給年齢も変更へ!?/みんなの年金問題

かと言って、「可処分所得(給与から税や社会保障などを全て控除後)」が今後益々伸びていくとは到底思えないので、貯蓄に回す人も増えるでしょうし、結果「デフレマインド」からの脱却はできないでしょうし、日本経済が上向く(日本経済を支える「個人消費」が爆発的に増える)なんて思えないのが私の見方です。

もし今後、いくらAI(人工知能)やロボットが増えて生産性が上がったとしても、根本的な「人口減少問題」は解決に向かいそうにありませんよね。

ちなみに、例えば、

40歳男性、月給が40万(東京勤務在住)としてザックリですが、

健康保険料・・・・・19,400円

厚生年金保険料・・・35,000円

約54,400円が現状の社会保険料です。

これに「こども保険」0.1%が上乗せされると約5,000円追加負担になるので月額6万円は社会保険料で徴収される予定になるということですね。

だからこそ結局、今を生きる現役世代は働いているうちに自分自身で、将来の年金プラスアルファを蓄えながら資産運用(例えば海外積立投資)で確保していかないと、退職後(老後)は中々厳しい生活が待っているというのを想定しておきましょう。

海外積立投資入門書(マニュアル)を

無料進呈します

毎月の余剰資金から少額ずつ(100ドルから)の積立をしていくことで、ドルコスト平均法と複利運用を使った資産形成をすることができます。

海外積立投資には以下の4つの種類があります。

- 最高5%上乗せボーナスを最初にもらった上で、200本のオフショアファンドで積立

- 10年後(満期)に100%の元本確保をした上で、S&P500で積立

- 15年後(満期)に140%の元本確保をした上で、S&P500で積立

- 20年後(満期)に160%の元本確保をした上で、S&P500で積立

関連記事

-

-

7年8ヶ月続いた安倍政権(アベノミクス)と私たちの資産運用〜政治が及ぼす資産運用への影響〜

こんにちは、真原です。 今回は、7年8ヶ月続いた安倍政権(アベノミクス)と資産運用について思う

-

-

長期株価上昇要因なき「日本郵政株(6178)」に投資する前に読んでみよう

こんにちは、眞原です。 今回は久しぶりの「日本株式(日本郵政株式の公募売り出し)」について。

-

10-110x110.png)

-

ドイツ銀行が独コメルツ銀行との合併可能性を示唆!ドイツ銀行破綻阻止への布石か?(欧州危機は継続中!)

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回は巷を騒がせている「

-

-

3,600億円のオスプレイ(宛名は日本政府)は「今後の増税+社会保障(年金など)カット」に繋がるのか?

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回は日本の社会事情(や

-

-

著名投資家ジョージ・ソロス氏の「シムズ理論」の薦めを拒否した麻生太郎財務相

こんにちは、投資アドバイザーの真原です。 今回は、本日9日参院財政金融委員会で麻生太郎財務相が

-

-

銀行家の中のビリオネア銀行家デイヴィッド・ロックフェラー逝く〜世界パワーバランスの行方〜

こんにちは、投資アドバイザーの眞原です。 今回はビッグなニュースを取り上げます。 まず、

-

-

【積立投資】断固反対!銀行窓口でのイデコ(iDeCo)参入!

こんにちは、眞原です。 今回は「積立投資」と「制度(iDeCo/イデコ)」、「年金制度」につい

-

-

ダイヤモンドは永遠の輝き!過去最高約63億円(5,700万ドル)でダイヤのイヤリング落札!奥様のプレゼントにいかがでしょう?

こんにちは、真原です。 昨日、米国競売大手のSatherby'sがスイスのジュネーブのMand

-

-

【信じるも信じないもアナタ次第】元号変遷『サヨナラ平成、コンニチワ新元号』2019〜20年は「不況」や「有事(戦争)」や「大災害」が起こる”アノマリー?”

こんにちは、眞原です。 今回は、信じるも信じないもアナタ次第シリーズ。まぁ、要は「都市伝説的

-

-

7月も続々と食品の値上げラッシュ!家計負担の重しには要注意!

ランキング投票(クリック)お願いしますm(__)m ↓↓↓↓↓ にほんブログ村 こんに