初!国民医療費40兆円突破!高齢化と人口減の日本社会で現役世代の負担増と保障減は必至!〜老後医療も年金も自己責任〜

公開日:

:

最終更新日:2021/02/09

気になるホットニュース(妄想・制度・規制)

こんにちは、K2 Investment 投資アドバイザーの眞原です。

今回は直接「みんなの年金問題」に関わる話ではないものの、日本の高齢社会問題として取り上げてみます。今回の内容は「年金問題」同様に、日本人全員に関わる問題ですね。

国民医療費と国民皆保険制度

(出典:10/7 日経新聞電子版)

(出典:10/7 日経新聞電子版)

日経新聞社が伝えているように2013年度の国民医療費が前年度(2012年度)よりも2.2%増加して、確定値として初めて40兆円を突破したそうです。

有り難いことに日本社会の社会保障セーフティーネットととして「国民皆保険制度」なので、保険料の滞納がなければ医療費のほとんどを公的保険で賄えるという制度が整っていますね。本当に素晴らしい制度です。

さて、そもそも「国民医療費」とは何か?という前提からですが、一般勤労世帯では病院にいって掛かる医療費の自己負担比率(=窓口負担)は30%(3割負担)なので、残りの70%(7割)は保険でカバーされているということです。

例えば風邪で医者に診てもらって10,000円の治療費が掛かったとしても、窓口負担は3,000円で済むということです。この残り7,000円についてどうやって賄っているかといえば、毎月の給与から差し引かれている保険料を下に公的保険が支払っているという仕組みです。

が、しかし!

国民からの保険料だけでた足りていない実情があり、雇用主(会社側)からも保険料を徴収し、プラスアルファ国が補填してなんとか無理やりにでもこの皆保険制度を維持しているということですね。

実質破綻している現状の国民皆保険制度

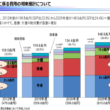

<2013年 財源別に見た医療費>

(出典:厚生労働省)

(出典:厚生労働省)

全体:40兆610億円(対前年+8,493億円)2.2%増

公的負担:15兆5,319億円(対前年+3,819億円)2.5%増

労使負担:19兆5,218億円(対前年+4,015億円)2.1%増

患者負担(窓口負担):4兆7,076億円(対前年+497億円)1.1%増

全体からみれば、患者負担(窓口負担)の増加率が1.1%と低くなっている点に注目しましょう。

この理由は「高齢者増加」です。

実は「窓口負担」にはちょっとしたカラクリがあります。

上で確認したように、一般勤労世帯での窓口負担は30%(3割)負担ですが、

就業後〜70歳未満:30%(3割)負担

70〜74歳:20%(2割)負担

75歳以上:10%(1割)負担

という仕組みなので、高齢者(年長者)ほどその窓口負担が減少します。

結果、高齢者増加が全体の数字を押し下げる事に繋がり、それが反映された数字が今回発表された窓口負担減少の理由ということです。また、入院や手術など高額医療費制度においても70歳以上の優遇制度があります。

冷静に考えれば人口統計などは国が握っている情報なので、今後ますます高齢化と人口減が進む日本社会において、この医療費増加(窓口負担減少)は随分前から想定できていたはずなのですが・・・まともな対策は未だなし。

※インド人口が2022年までに中国を抜いて世界最大になるらしい!一方、少子高齢化が止まらない日本の2050年(今から35年後)の「人口動態と年金制度」を考えた / みんなの年金問題

「年金問題」を取り上げることが多い一方、実は結構見過ごされているこの「医療費問題」は日本社会そして特にこれから高齢者になっていく40代以下の世代にとって負の遺産でしかないでしょう。

このままの状態で進むとそのうち緊急を要する手術を除き、手術するまでに何日や何週間、何ヶ月待たされる、なんてことも当たり前になってくることもありえるのではないでしょうか。

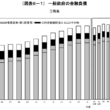

<国民医療費 対GDP・対NI>

(出典:同上)

(出典:同上)

抑制どころか留まるところを知らぬうなぎのぼりです!イケイケドンドンですね。

ちなみに、ジェネリック医薬品など薬価を抑制すれば良いじゃないか!というお株違いな話をする人がいますが、医療費対して薬価の支出はたかだか17%程度しかないので、いくらジェネリック医薬品を推進しても焼け石に水のようなもので、全く根本的な解決に繋がらないのです。

現状とこれからを考えると・・・

ここまでを読んで(特に40代以下の世代で)「え、この状況は結構マズいんじゃないか?」と感じた方、正解です!相当、マズい状況でしょう。そう感じなかった方、残念ながら(きっと破綻しかかっている)老後の医療費に期待してお過ごしください・・・。

政治家や官僚視点で考えると(想定ですが(苦笑))この国民皆保険制度を延命させる為にどう考えるでしょうか?

1.)「30%(3割負担)」から「40%(4割負担)」へ

これは容易に想定できますね。きっとどこかのタイミングでやってくるでしょう・・・「高齢化社会に対して、相互扶助です」的な大義名分でしょうか。

2.)「高齢者の医療費負担見直し」へ

実際6月の経済財政運営の基本方針(骨太の方針)で提言されているようですが、きっと「選挙の票」を多数持つ高齢者層への人気を考えると政治家が積極的に推進する政策ではないと推察できます。

ただ、現預金など資産を持つ人に対して負担料を引き上げる事も検討されているので、いわゆる「マイナンバー制度」で資産を把握し丸裸にすることで、個別に取っていくということも有り得るでしょう。

※さぁ10月!いよいよ「マイナンバー」通知開始!〜資産把握≒増税+デノミ+預金封鎖への道〜 / 投資と社会事情の関係

3.)「高齢者の定義変更」へ

もっとも簡単なのはコレではないでしょうか?

一応、60歳以上(国連定義)もしくは65歳以上(WTO定義)を「高齢者」としているようですが、その定義を日本社会で独自に改めて(例えば、以前の後期高齢者なども然り)、医療費負担や年金支給を遅らせるというのが想定できます。

※『もし私が政治家で今の年金制度をカタチ上で維持させるとしたら(もし年金!)』〜100歳以上の高齢者が6万人超で少子超高齢化社会の日本!〜/みんなの年金問題

つまり、特に40代以下の世代にとっては(これから20年後に老後を迎える以上)先々に対してポジティブな要素が比較的乏しいというのが現状でしょう。もっとポジティブで明るいニュースを見聞きしたいものなのですが・・・エラい政治家や官僚の皆さんには、世代間格差などを無くしてよりよい未来を創ってもらいたいものですが。

結果的にますます「自己責任」の時代になってくるということだと思います。

医療費にしろ(国民皆保険制度があるというのが世界的には珍しいので・・・世界では公的保険制度に未加入の人が多数います)年金制度にしろ今後は何も考えずに国に対しておんぶに抱っこで良かった時代ではない厳しい時代になっていくことでしょう。

国(政治)、社会制度、勤めている会社、第三者など、自分の意思で自由に変えることが出来ないことに対して「良いように変わる」と期待している暇があれば、むしろ自分の意思(考え方)を変え、自己責任の下で自分の未来に対して行動する方がいくぶん合理的な判断だと私は思います。

※「明日やろうは馬鹿野郎なんだよ!」by 山P!これは資産運用のみならず全ての判断や行動へ通じる言葉。/格言(響く言葉)

(カバー写真:EpiAnalysis)

海外積立投資入門書(マニュアル)を

無料進呈します

毎月の余剰資金から少額ずつ(100ドルから)の積立をしていくことで、ドルコスト平均法と複利運用を使った資産形成をすることができます。

海外積立投資には以下の4つの種類があります。

- 最高5%上乗せボーナスを最初にもらった上で、200本のオフショアファンドで積立

- 10年後(満期)に100%の元本確保をした上で、S&P500で積立

- 15年後(満期)に140%の元本確保をした上で、S&P500で積立

- 20年後(満期)に160%の元本確保をした上で、S&P500で積立

関連記事

-

-

【海外積立投資】メディア転換期到来!NETFLIX時価総額がCOMCASTやDISNEY超え!だから海外積立投資でテック系ファンド推奨

こんにちは、真原です。 今回は海外積立投資で積立投資しているポートフォリオにも関わってくるお話

-

-

不都合な日本社会の未来〜2030年、現行の社会保障(支え合い)は限界へ〜

こんにちは、眞原です。 今回は、少子高齢社会の中での「日本の未来と年金制度(社会保障制度)」に

-

-

日銀やGPIF(年金基金)の日本株がマイナスになれば誰が責任を取る?

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回はみんなの年金に関わるお

-

-

米大手製薬会社Pfizerの買収の動き〜製薬業界とバイオテック業界〜

こんにちは、K2 Investment 投資アドバイザーの眞原です。 昨晩(5/16)に米国の

-

-

【国家財政】学校では習わない個人金融資産1,845兆円と日本の財政赤字1,000兆円のカンケイ

こんにちは、眞原です。 今回は、気になるニュースと財政問題(日本円の信任)について。 先

-

-

【気になるニュース】「1万円札廃止論」が消えない理由は今後の「タンス預金炙り出し?」

こんにちは、眞原です。 今回は「気になるニュース」と「資産保全(自分の資産は自分で守ろう)」を

-

-

年金カット法案採決!「ゾンビ年金制度」で将来は安心か?

こんにちは、投資アドバイザーの眞原です。 今回は、年金制度問題について。 これまでも、い

-

-

知らぬうちに2018年夏に開戦モードへ!?有事の際の資産保全方法と身を護る方法は?

こんにちは、眞原です。 今回は気になるニュースから・・・。 2017年11月29日朝から

-

-

高齢の親や家族が持つ金融資産を凍結させいない方法は?(認知症からの資産防衛)

こんにちは、眞原です。 今回は、資産運用+資産防衛の方法論について。 特に高齢のご両親(

-

-

米国株S&P500上昇率は・・・??2019年大納会の29年ぶり高値で日経平均終値2万3,656円 (年18%上昇 )

こんにちは、眞原です。 2019年マーケットがいよいよ締めとなりました。 本日2019年