不都合な日本社会の未来〜2030年、現行の社会保障(支え合い)は限界へ〜

公開日:

:

気になるホットニュース(妄想・制度・規制)

こんにちは、眞原です。

今回は、少子高齢社会の中での「日本の未来と年金制度(社会保障制度)」について。

毎回書く内容が似たようなことになってきているのですが・・・、、、

【年金問題】こどもが産まれず、高齢者が増え、人口が減る日本社会で生き抜く方法↓

まぁ、実際に・・・、みんな「不都合な事(タブーとか声を大にして言うと白い目で見られるとか)」に対しては、蓋をしたがる傾向なんですよね。

まさに「臭いもの(不都合なもの)には蓋」って日本独特の「横並び主義」「ユニークさを殺す風潮」「村八分的な思考」だと、私は思っています・・・。

確かにどこの国でも不都合なことは山ほどありますが・・・、それがいざ自分や大事な家族にとってネガティブになるようなら、声を大にして叫ぶべきだと思います。まだ表現の自由が許される国、政治なんですから(どこぞの国々ではそれすらも出来ないのだから、幸せな国ですよ日本って)。

さてさて、

2030年、皆さんは何歳ですか?(あと12年後、干支一周!)

この「2030年」を超えると、日本の人口動態上いわゆる「団塊の世代(1947年(昭和22年)〜1949年(昭和24年)に生まれた世代/第一次ベビーブーマー世代」((堺屋太一氏の小説))の人生の大先輩である皆さんが「80代」を迎える記念すべき年に差し掛かってきます。

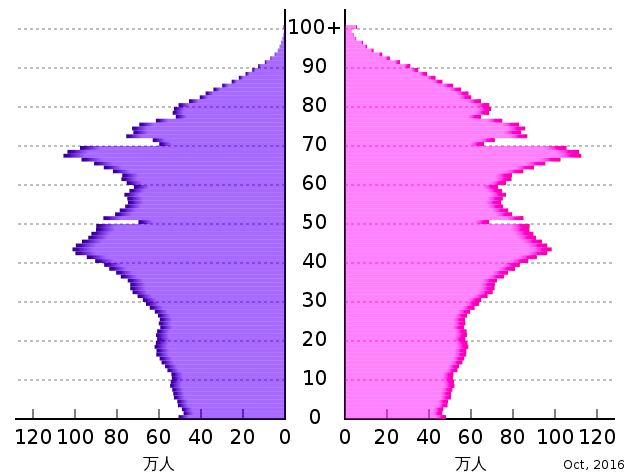

<2016年時点での日本の人口ピラミッド> (出典:Wikipedia)

(出典:Wikipedia)

つまり、人口ピラミッド構造上「もっとも人口膨らんでいる方々」が「完全に年金生活+医療が掛かる時期」に入っている計算です。

まぁ、だから「政府/為政者」の皆さんは、

高齢者の定義を変えましょう! 60歳を老人扱いするな! もっと働ける高齢者! 生涯現役! 1億総活躍! 年長者の知恵を後世に!

などいかにも耳触りが良い話で、ある意味破綻しか見えないガタガタな不都合な制度、法律、規制を形上でも延命させるために、「定義」をコロッと変えてしまうのでしょう。

例えば、2030年には、高齢者医療費に歯止めが効かなくなっているので、社会保障給付は約170兆円程度まで増加見込みだそうです(今より50兆円ほど増加)。

誰が払うの?

えぇ、現役世代の皆さんですよ。

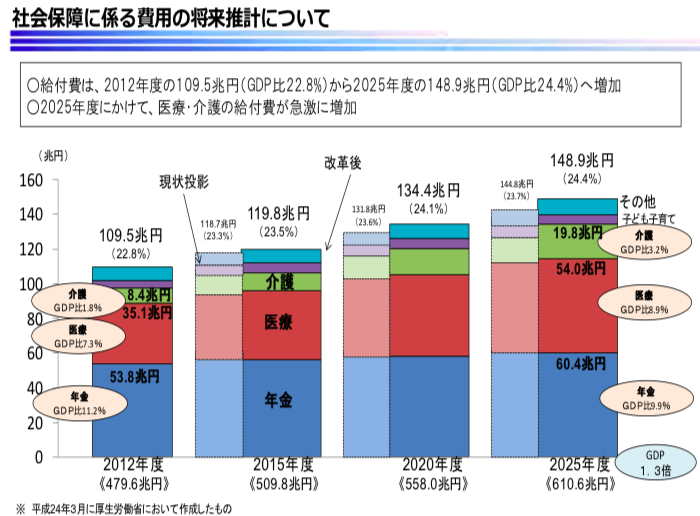

<厚生労働省による社会保障に係る費用の将来推計について(2025年まで)> (出典:厚生労働省)

(出典:厚生労働省)

厚生労働省からこの図では、2025年までしか試算が出されていませんが!!

まぁ、ようは「増え続けています」という話で、上の箱内に書かれているように「2025年から「急激に増加」」という話なので「2030年はもっとだ」ということです。容易に想像できる範囲内でしょう。

ちなみに、現状この高齢者医療費の40%を支えるのは現役世代です。

つまり今後、人口が減っていく(=働き手が減っていく)中で、「支払い手(負担者側=現役世代)の負荷」はますます高まるということです。

つまり、現在の安倍政権が見た目は、

「賃金アップ=ベア(賃金ベースアップ)要求」

(というか、そもそも何で、政府が民間企業に対して給与アップを要請しているのかも、正直意味不明ですけど・・・)

としていますが、実際はそのベア以上に「健康保険料増加」、「厚生年金保険料増加」など年金や社会保険料のアップが大きくて、結局ベアに追いついていない

つまり、現役世代の

「可処分所得(≒手取り)は減り続けている」

という不都合な事実(大企業の一部でもそうなので、中小中堅企業に勤める人は尚さらその煽りがある)。

ちなみに、学習院大学のとある教授の試算によると「2030年時点で、年金、医療、介護に関わる債務は今よりも350兆円増加の2,000兆円規模」になるそうです、

簡単にいうと、

「年金、医療、介護を求める高齢者が増え続け、彼らを支える現役世代が減り続け、それでも負担を敷いられながら支える制度」

ということです。

これで限界が来ないというのも不思議なお話。

いえ、不都合な話なので誰も話たがからないだけか。

でも、高齢者/年長者を敬い支えないといけません(明らかに限界が来ている制度ですけれども!)。

ただ(善し悪しあるものの)、多くの日本人は比較的「我慢」「忍耐」が強い傾向があるので、

今と未来が長く今後も現役生代にとっては「負担増」でしかない「不都合な日本社会の未来」

を耐え忍んでいくことでしょう・・・。

こういう事情を踏まえた上で、自分たちが老後生活を迎える時にどうなっているのか?

を考えて、現役時代から少しでも「蓄え」&「積立投資(海外積立投資)」をして備えて行く必要があるでしょう(客観的に見ても)。

その辺りの話を全4回シリーズのこちらでしているので、時間がある際にご視聴ください。

【動画ブログ】資産運用は未来のアナタの為に(1)〜資産運用初心者向け〜

【動画ブログ】資産運用は未来のアナタの為に(2)〜資産運用初心者向け〜

【動画ブログ】資産運用は未来のアナタの為に(3)〜資産運用初心者向け〜

最後(4回目)は今週金曜日にアップ予定です。

海外積立投資入門書(マニュアル)を

無料進呈します

毎月の余剰資金から少額ずつ(100ドルから)の積立をしていくことで、ドルコスト平均法と複利運用を使った資産形成をすることができます。

海外積立投資には以下の4つの種類があります。

- 最高5%上乗せボーナスを最初にもらった上で、200本のオフショアファンドで積立

- 10年後(満期)に100%の元本確保をした上で、S&P500で積立

- 15年後(満期)に140%の元本確保をした上で、S&P500で積立

- 20年後(満期)に160%の元本確保をした上で、S&P500で積立

関連記事

-

-

【制度】富裕層狙い撃ち!海外口座情報共有(CRS)日本で開始に思うこと(84カ国・地域が連携)〜何が正義か〜

こんにちは、眞原です。 今回は、特に「富裕層」もしくは「海外銀行口座」や「スイスプライベートバ

-

-

第1回フランス大統領選挙後にユーロ高になった理由は?(次期フランス大統領は5/7に決定)

こんにちは、眞原です。 落ち着きを取り戻している為か、今週初め(4/23)にフランスであった第

-

-

米国のクレジットカード債務残高が過去最高を更新からの影響

こんにちは、眞原です。 今回は気になるニュースを取り上げます。 米国での6月クレジットカード

-

-

マイナンバー通知2ヶ月前!それでも行政管理の情報がまたダダ漏れ。「お願いだから今後マイナンバー制度で紐付け予定の資産情報(銀行口座や証券口座)や医療情報は絶対に漏れないようにして貰いたい!」と誰もが切に思うのでは?

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回は、国民の70%がち

-

-

日銀やGPIF(年金基金)の日本株がマイナスになれば誰が責任を取る?

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回はみんなの年金に関わるお

-

-

米国株S&P500上昇率は・・・??2019年大納会の29年ぶり高値で日経平均終値2万3,656円 (年18%上昇 )

こんにちは、眞原です。 2019年マーケットがいよいよ締めとなりました。 本日2019年

-

-

ふるさと納税訴訟で、泉佐野市の逆転勝訴が最高裁で確定!

こんにちは、真原です。 今回は資産運用から離れて・・・、本日、2020年6月30日(もう1年の

-

-

【制度】ロンドンと上海株式市場接続が12月から開始?上海株式市場への後押しに!?(ポートフォリオ再考へのアイデア)

こんにちは、真原です。 今回は「制度」と「中国株(上海株式)」と「中長期での投資先資産の考え方

-

-

これから更に米株&米ドル高へ?トランプ政権のレパトリ税10%の好影響

こんにちは、眞原です。 トランプ大統領が押し進める「税制改正」が1つの山場を迎えています。

-

6-110x110.png)

-

深センと香港市場の相互接続承認へ!(中国株マーケットの柔軟性が拡大か?)

こんにちは、K2 Investment 投資アドバイザーの眞原です。 2015年6月に「201