もう現行の「老齢年金制度(賦課方式)」は廃止にしませんか?〜年金受給開始70歳へ?〜

公開日:

:

気になるホットニュース(妄想・制度・規制)

こんにちは、眞原です。

今回は、みんな必ず関わる「(老齢)年金問題」について。

まずは、こちらのニュースから。

“年金受給開始 70歳超も 政府検討 選択制、額は上乗せ 高齢者に就労促す”

(出典:日経電子版 (抜粋)1/17)

現在、政府が公的年金の受け取りを始める年齢について、受給者の選択で70歳超に先送りできる制度の検討に入った。

だそうです。

え!?

って思った人・・・、ちゃんと情報を取りましょうね。

(出典:同上)

(出典:同上)

このニュースは随分前(2016年春)から徐々にメディアでも言われていたことで、本ブログでも度々取り上げています。

ちなみに「現役世代の定義を変えていく!」と声高に謳っているのは、自民党若手議員の中でも人気と言われている小泉進次郎氏。

この政府案が通れば、恐らく小泉氏たち若手議員のお手柄といった所でしょうか?

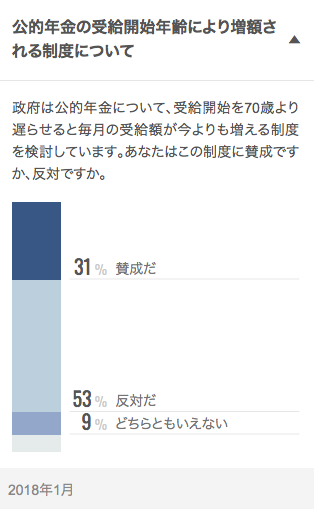

ちなみに日経新聞の世論調査では「公的年金の受給開始年齢により増額される制度について」、

反対53%、賛成31%

(出典:日経電子版)

(出典:日経電子版)

となっているようです。

また、「高齢者の定義」を変えてしまえば、それまで高齢者扱いされてきた旧高齢者(60〜65歳の方々)は現役世代扱いと同じでしょうから、

再就職でも、顧問でも、なんでも良いからガッツリ働いてね!(むしろ色んなモチベーションを理由に働きたい人が多いのでは?)

ということになります(現政権の方針と一致)。

ともすれば、若い世代や現役世代の賃金上昇への重しになりかねず、現役世代からすれば、目の上のたんこぶ(高齢者)の再就職勘弁してくれよ、しかも時代に沿ってない考え方ややり方を押し付けないでくれよ、というような声を沢山聞きそうです。。

確かに高齢者(年長者)にはそれまでの知恵や経験があったとしても、そもそも現代の流れが圧倒的に違うIT普及や今のトレンドを踏まえられている高齢者は少ないのではないでしょうか?

なので、吐故納新や不易流行の考えを持つ高齢者であれば良いのでしょうけれど、もし「高齢者の自分のそれまでのプライドや経験や、そして知識(=ググれば分かる)を押し付けられる、もしくは今のトレンドを現役世代が教えなければいけない現場」ということになっていけば、最も悲惨なのでは・・・。

とはいえ、為政者の方々が解決する問題なので、いち個人の私がどうこう云う話でもありません。

資産運用や経済的な話に戻します。

ようは、政府(日本)の方向性というのは、

”年金受給年齢の繰り上げ=長生きする場合には良いが、短命であれば収め損(むしろ、現時点で既に収め損)”

ということでしょう。

(出典:本ブログ「特に40代以下世代で年金制度を信じられない人が老後資金を備えた方が良い理由〜GPIF(年金基金)大損の可能性〜」2015.9)

現役世代が今、納めている社会保険料(年金原資)は、今の高齢者のための年金であって、自分たちが貰える年金ではありません(賦課方式)。

どこかしらで頭打ちをするとは言え、移民を受け入れず、少子高齢が続く中で、人口が確実に減っていく日本社会において、今の現役世代の「賦課方式の老齢年金制度」を維持されていっても、まぁ頼りにならないと想定しておく方が賢明だと思っています(年金制度を支える総数が減るのだから・・・、一部では観光客の旅行収支で人口減分を補うだけの”外需獲得”との見方もありますが・・・)。

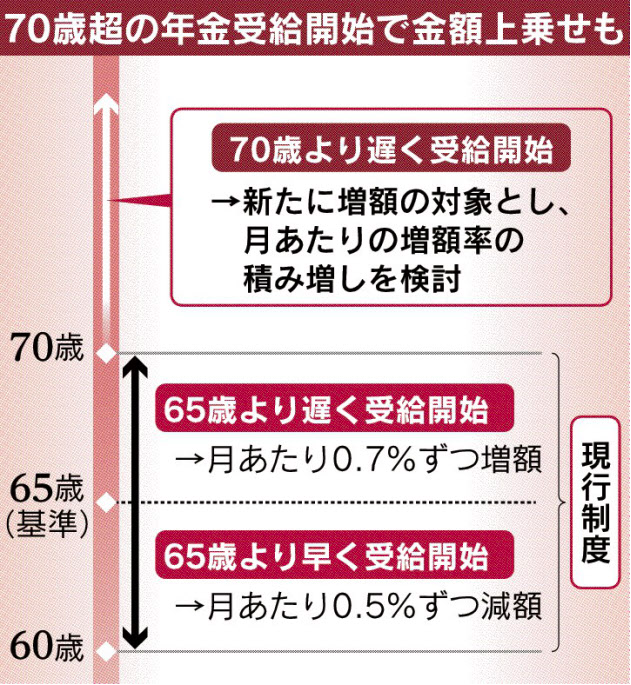

さて、日経新聞記事にあるように「受給年齢の上限を70歳から75〜80歳程度にまで引き上げることを想定している」とありますが、これは規定路線ということです。

まさに、

長生きリスク

そして、確定事実として総人口が減る以上、現役世代に課せられるのは(いくらAIやロボットが発達しても納税は出来ないので)

・増税

・社会保険料(年金や医療費など)

は増加していくのは既定路線なので、現役世代の財布を圧迫する訳です(まして、可処分所得はほとんど増えていないだから!)

ということは、今の現役世代が余裕を持って貯蓄していけるかと言われると、ノー。

と言わざるを得ないし、貯蓄をしたところでゼロ金利なので増えない訳で、ともすれば自分たちの将来の退職後生活への不安が拡大せざるを得ないというのが本音でしょう。

だからこそ、現役世代からコツコツと何かしら積立投資を開始して年金プラスアルファ資金を作る方が良いのです(海外積立投資が最良だと思います)。

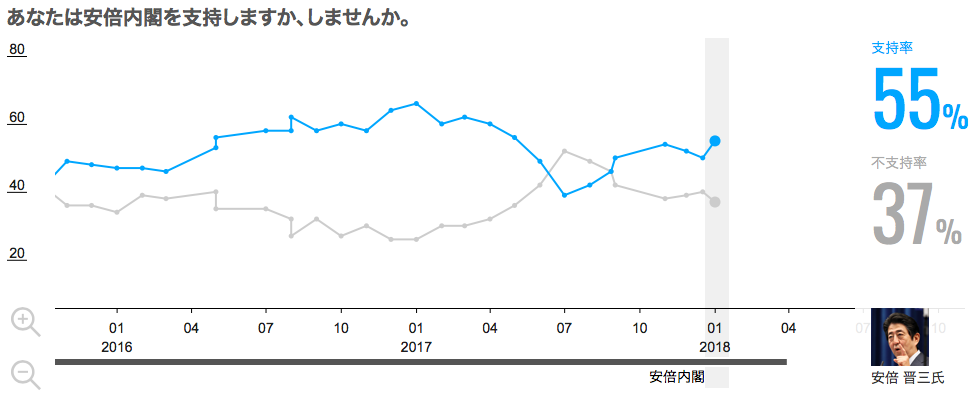

最後に、現政権の支持率(日経新聞調べ)と「自民党総裁にふさわしい人」の世論調査をみて終わりにしましょう。

”あなたは安倍内閣を支持しますか、しませんか。” (出典:日経電子版)

(出典:日経電子版)

現安倍政権は、長期政権で、高い支持率を維持しています。

ということは、この「公的年金の受給開始年齢により増額される制度」に関して、2020年度に関連法案が提出されるとなっているので実現されるでしょう。

まして、 (出典:同上)

(出典:同上)

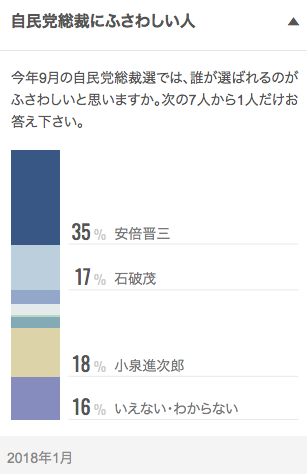

”自民党総裁にふさわしい人”

において、

安倍晋三:35%

小泉進次郎:18%

石破茂:17%

いえない・わからない:16%

とのことなので、国民がこの「公的年金の受給開始年齢により増額される制度」に積極的に携わっている(いた?)であろう若手議員代表の小泉進次郎氏を選ぶとすれば、この関連法案を後押ししているということでしょう。

自分の年金プラスアルファの資金は、自分で準備しましょう(海外積立投資で)。

海外積立投資入門書(マニュアル)を

無料進呈します

毎月の余剰資金から少額ずつ(100ドルから)の積立をしていくことで、ドルコスト平均法と複利運用を使った資産形成をすることができます。

海外積立投資には以下の4つの種類があります。

- 最高5%上乗せボーナスを最初にもらった上で、200本のオフショアファンドで積立

- 10年後(満期)に100%の元本確保をした上で、S&P500で積立

- 15年後(満期)に140%の元本確保をした上で、S&P500で積立

- 20年後(満期)に160%の元本確保をした上で、S&P500で積立

関連記事

-

-

【財政問題】米メディアCNNにまで報道される日銀「超金融緩和策のリスク」

こんにちは、眞原です。 今回は、気になるニュースから「財政問題・金融危機」について。 そ

-

-

不都合な日本社会の未来〜2030年、現行の社会保障(支え合い)は限界へ〜

こんにちは、眞原です。 今回は、少子高齢社会の中での「日本の未来と年金制度(社会保障制度)」に

-

-

ほ〜らねっ!「65歳以上が高齢者という定義」変更で今後の年金受給年齢も変更へ!?

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回は、私たちの年金問題

-

-

マーケット暴落時の海外積立投資の考え方と(私が)東京を封鎖(ロックダウン)を実行するならばいつか(3/27 金or 4/3 金)??【動画ブログ】

こんにちは、眞原です。 今回は、目先のマーケット状況を踏まえて、 1.)”今の下落時にお

-

-

【海外情報】世界中の旅行者本Lonely Planet 〜世界の旅行先ベスト10(2019年版)〜

こんにちは、眞原です。 今回は、海外情報。 海外に出ると改めて「日本(文化、人、サービス

-

-

【金融政策】今後15年先も今の日銀の金融政策(日銀異次元緩和策)が続かない場合、即ちソレは「日本円(JPY)の死」を意味するであろう

こんにちは、眞原です。 今回は、金融政策と今後考えられうる「日本経済」「日本円(JPY)の価値

-

-

日本人のパスポート保有率は23.0%!ガラパゴス化が進む日本国内で海外金融サービスを知る術は?

こんにちは、眞原です。 今回は気になるニュースから。 ちょうど先週末にオフショアの(当然

-

-

FX(外国為替証拠金取引)レバレッジ最大25倍から10倍に規制へ?

こんにちは、眞原です。 今回は為替に関わるお話。 まず大前提として、 FX(外国為替証

-

-

日銀が買う日経平均株価の上昇はアベノミクスの「官製相場」!5頭の鯨が泳いだ後に残るのは、それを信じた個人投資家の含み損。

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回はマーケット(日本)

-

-

野村證券発表、2017年のマーケット・リスク(グレー・スワン)10項目

こんにちは、投資アドバイザーの眞原です。 今回はマーケット(世界)情報で、野村證券による「グレ