野村證券の【野村ターゲットインカムファンド(愛称:マイ・ロングライフ)】は、年金受給者に良いファンド??

こんにちは、真原です。

今回は久しぶりの投資信託(ミューチャル・ファンド)の情報をアップデートです。

約2年前(2018年)にも、この投資信託(ミューチャル・ファンド)【野村ターゲットインカムファンド(愛称:マイ・ロングライフ)】を本稿で取り上げて情報発信していますが、今回はそこからのアップデートと捉えてもらえれば良いと思います。

どうやら、投資信託(ミューチャル・ファンド)業界ではこのファンド評価が髙いようです。

(出所:野村證券HP)

(出所:野村證券HP)

よく見る「なんちゃらオブ・ザ・イヤー」ですね。

昨年2019年は、優秀ファンド賞を受賞していたようですが・・・今年はどうですかね。

ちなみに、こういう賞を取っているからといって、必ずしも【投資家にとって良いファンド】ではないので注意です。

結局、ファンド運用においても、パフォーマンスは、ファンドマネージャーの腕次第なので(※パフォーマンスが悪くても、販売者である野村證券マンのせいではないので、その点投資家は勘違いしないように!)、パフォーマンスに異議申し立てがある場合は、証券マンにではなくファンドマネージャーに文句を言いましょう!!(笑)

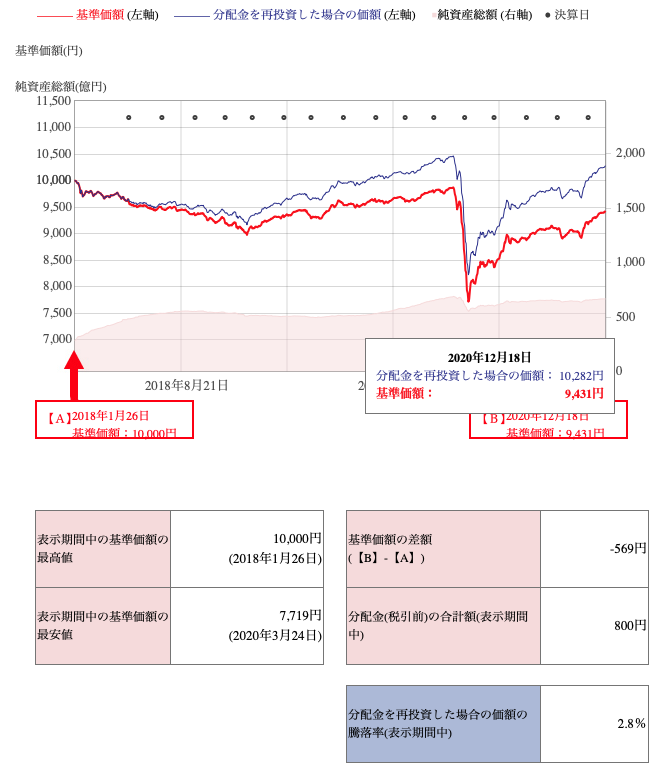

さて、2020年12月時点、運用開始(2018年1月)から投資している投資家のリターン推移は?

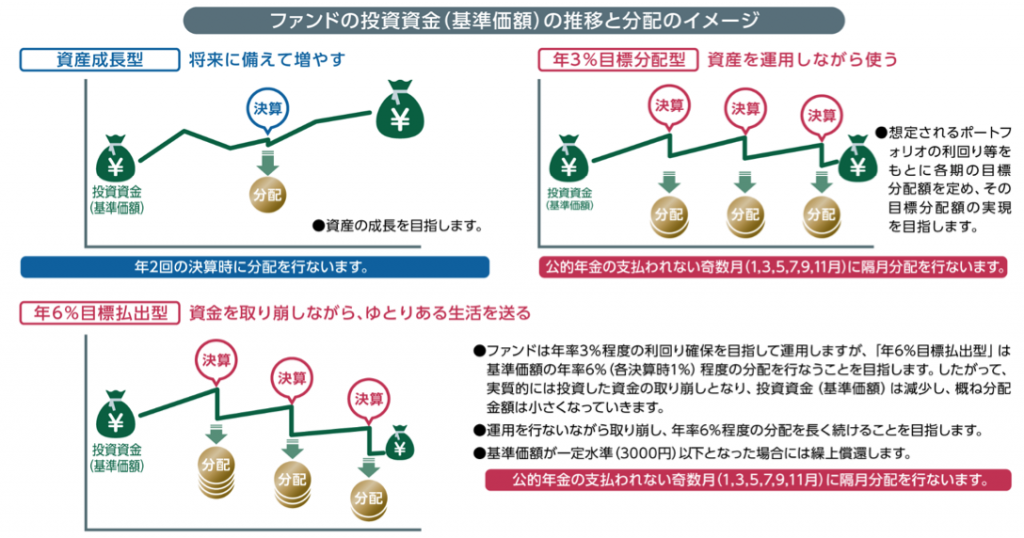

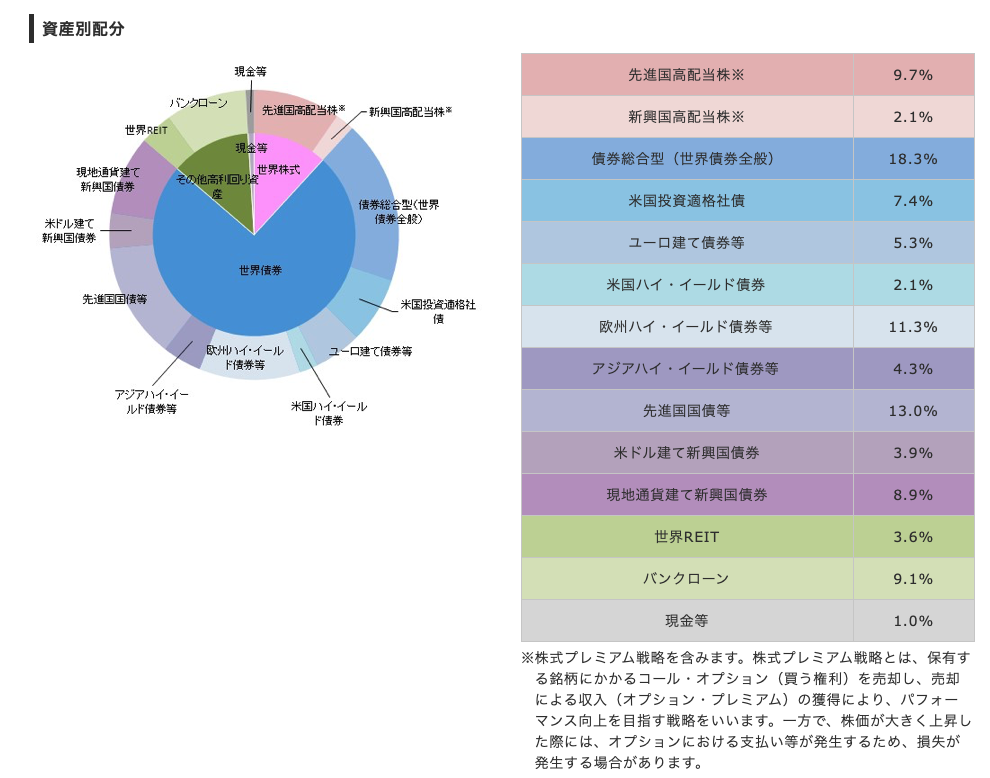

この【野村ターゲットインカムファンド(愛称:マイ・ロングライフ)】は、下記3つのコースが用意されていて、運用残高が最も多い「年3%目標分配型」をこのブログでは取り上げています。

2018年1月から運用開始で約3年ですが、基準価額(黒)の推移は上記の通りです。

2020年3月には、コロナショックで大幅な下落を見せて一時期は基準価額は8,000円を割り込み、足元では9,314円(2020/11/30)、純資産総額(運用残高)約661億円で推移しています。

で「3%目標リターン」で運用しているので、「分配金(1,3,5,7,9,11月=公的年金が支払われない月に):50円/1万口あたり」が出されていますが、2020年第1四半期(第12期)は一部タコ足配当になっていましたね(現在は回復)。

Factsheet(運用報告書)に「分配金を再投資した場合の基準価額」も記載されていますが、そもそもほとんどの個人投資家は分配金を「受け取っている(単利運用)」なので、正直、この表記は意味ないなといつも感じます。むしろミスリードに繋がる。投資家の大半がチェックするのは「赤字:基準価額」のハズです。

2020年12月18日時点の基準価額(赤字):9,431円(▼569円、▼5.69%)

分配金合計:800円

つまり・・・分配金を出していない場合、9,431+800=10,231円(▲2.3%)という約3年間のリターンです。

ようは、「分配金(年金が出ない月に分配)」を受け取ってはいるものの、微増のリターンであって、目をみはるほどのリターンや分配や年金プラスアルファになっている、という訳ではないのが良く分かります。

全然・・・運用上手ではないですね。

この投資信託(ミューチャル・ファンド)への投資目的が「安定的な分配運用」とはいえ・・・3年運用でこの水準リターンである以上、配当型の米国ETFへ投資している方が、リターン水準も配当もナンボかマシでしょう。

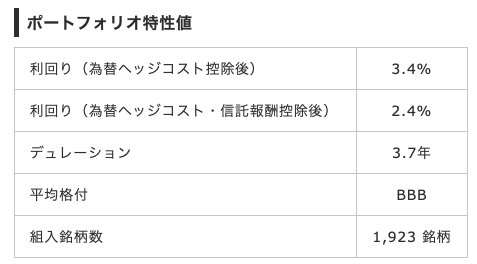

一応「資産複合型」ファンドという部類・・・ようは「バランス型」ですが、誰もが感じているように、世界的に「金利が消えているマーケット、債券」事情で、なんとかポートフォリオ利回り「3%」を確保しようというのがやっとです(為替ヘッジコストやフィー控除後は結局2.4%台)。

ちなみに、買付手数料が2.2%、信託報酬1.017%なので、3年間運用してトントンないしまだマイナスといったところでしょうか。

果たして・・・これで、

投資家にとって、良いファンド(なんちゃらオブ・ザ・イヤー優秀)なのでしょうか???

世界的に債券投資では「安定的な金利(利回り)が見込めない」からこそ、保険会社、年金基金、ファンド・オブ・ファンズ「オルタナティブ資産(株式/債券との相関性が低い費伝統的資産)」への投資比率を高めている中で、個人投資家も同様の投資戦略を持つ方が良いのです。

ただ残念なことに日本の金融機関で販売されているような投資信託(ミューチャル・ファンド)には、「オルタナティブ資産」がほとんど無い以上、それらはオフショアファンド(海外ファンド)で補うよりほか選択肢がありません。

当然、海外(オフショア)には山ほどオルタナティブファンドがあり、日本人の個人投資家であっても、どこの国の投資家であっても投資ができ、安定的に年間平均リターン8−12%水準を目指していけるのです(無配当型)。

ファンド運用をしている個人投資家がファンドのFactsheet(運用報告書) で見るべき点や、運用方針として考えるべきは、

分配金の多い少ない、ではなく、基準価額(=パフォーマンス)が上がっていくかどうか?

経済ショック時にどの程度のロスで済んでいるか?

経済回復期にどういったリターンを上げているか?

保有資産との相関性はどうなっていて、トータルで資産分散やリスク回避(ヘッジ)ができているか?

が投資家、年金受給者にとっても、何よりも重要なのです。

たとえ、ターゲット型であっても、分配金でそのファンドの良し悪しを判断してはいけません。

オフショア投資入門書(マニュアル)を

無料進呈します

オフショア投資とは:日本には入ってこない海外の金融商品に直接投資をすることをいいます。それらのファンドが主に税金のかからない国(オフショア)に登記されているのでオフショア投資と呼ばれています。

関連記事

-

-

【新規投資信託】フィデリティ・米国株式・ファンド/野村證券

こんにちは、眞原です。 今回は久しぶりに?野村證券から5/9-21に新規募集販売され、その後も

-

-

【Q&A】「大和証券で投資中の各投資信託(【ロボット・テクノロジー関連株ファンド -ロボテック−】、【ダイワ米国リート・ファンド(毎月分配型)】、【通貨選択型ダイワ米国厳選株ファンド−イーグルアイⅡ−予想分配金提示型】、【日本株アルファ・カルテット(毎月分配型)】、【米国インフラ・ビルダー株式ファンド】、【フィデリティ世界医療機器関連株ファンド】、【ダイワ・ブルベア・ファンドⅤ ブル3倍日本株ポートフォリオⅤ】、【大和ファンドラップ】)について』

こんにちは、眞原です。 今回は、Q&A。 久しぶりに国内証券会社(大和証券)で、

-

-

10年前に私が野村證券で販売していた『野村ドイチェ・高配当インフラ関連株投信(通貨選択型)米ドルコース(毎月分配型)』の現在は?

こんにちは、真原です。 今回は『10年前に私が野村證券で販売していた『野村ドイチェ・高配当イン

-

-

【年金問題】現代版の「護送船団方式」に歓喜する銀行と今後も試される「投資アドバイザー」のアドバイスと金融サービス

こんにちは、眞原です。 今回は、気になるニュースとみんなに関わる「年金問題」について。

-

-

【Q&A】どのようにして「元本確保型ファンド」は「元本確保」をしているのか?

こんにちは、眞原です。 今回はQ&A形式で「元本確保型ファンド」について、実際に頂いた

-

8-110x110.png)

-

NM世界金融債券ファンド(投資効率を考えた上で投資意思決定しましょう)

こんにちは、K2 Investment投資アドバイザーの眞原です。 今回は2016年7/1-2

-

-

GS エマージング社債ファンド(円投資型1309・米ドル投資型1309・豪ドル投資型1309)

こんにちは、K2 Investment 投資アドバイザーのマハラです。 投資信託(ファンド)で資産運

-

-

野村證券が厳選する9つの投資信託(ミューチャル・ファンド)『GLOBAL MAJOR FUNDS』

ノムラが勧めるから良いファンドなの? こんにちは、眞原です。今回は、野村證券が宣伝している『

-

-

三井住友・豪ドル債ファンド

こんにちは、K2 Investment 投資アドバイザーのマハラです。 投資信託(ファンド

-

-

MHAM物価連動国債ファンド(愛称:未来予想)

こんにちは、K2 Investment 投資アドバイザーのマハラです。 投資信託(ファンド)で資産運