【年金問題】現代版の「護送船団方式」に歓喜する銀行と今後も試される「投資アドバイザー」のアドバイスと金融サービス

こんにちは、眞原です。

今回は、気になるニュースとみんなに関わる「年金問題」について。

普段、資産運用や金融サービスの話などに興味がない人であっても、きっと気になっている今回なぜか急にこのタイミングでパブリックコメントととしてリリースされた「金融庁」による突然の発表。

P.24 3)公的年金だけでは望む生活水準に届かないリスク

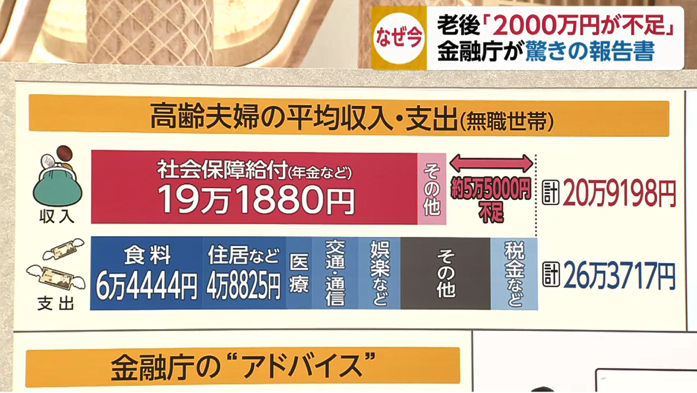

「人口の高齢化という波とともに、少子化という波は中長期的に避けて通れない。前述のとおり、近年単身世帯の増加は著しいものがあり、未婚率も上 昇している。公的年金制度が多くの人にとって老後の収入の柱であり続けることは間違いないが、少子高齢化により働く世代が中長期的に縮小していく以上、年金の給付水準が今までと同等のものであると期待することは難しい。 今後は、公的年金だけでは満足な生活水準に届かない可能性がある。 年金受給額を含めて自分自身の状況を「見える化」して老後の収入が足りないと思われるのであれば、各々の状況に応じて、就労継続の模索、自らの支出の再点検・削減、そして保有する資産を活用した資産形成・運用といった「自助」 の充実を行っていく必要があるといえる。」

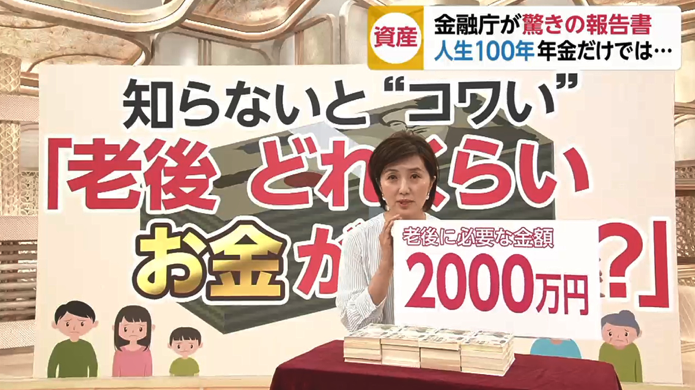

<「老後2,000万円必要」野党が追求 金融庁報告> (出典:FNN、下記同様)

(出典:FNN、下記同様)

オモシロイことに、

「金融業界の意向に沿ったものではないか」

「厚生労働省に、公的年金制度の現状を把握するための「財政検証」を示すよう求めたが、厚労省は「作業中だ」という回答に終始した。」

という箇所。

それにも関わらず、、金融庁(財務省、旧大蔵省)の親玉がこうやって、軽いタッチでおっしゃるんです。

「いやいや、ちょいとお待ちなさいよ、麻生財務大臣」と。

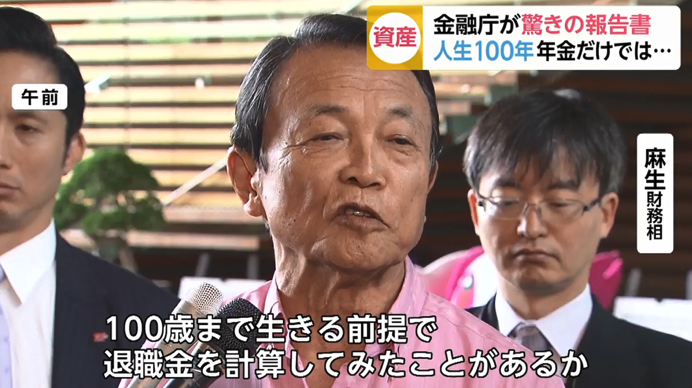

・・・そもそもいちおう、麻生大臣は、政治家で名家ご出身で、100歳まで生きる前提で財産や資産を計算しているんでしょうけど、まして日本の政治家にゃ定年退職なんて制度ないし、大臣はきっと100歳ごろまで、のんべんだらりとのさばり続けるんやと思います・・・、

が、しかし!

大半の一般人(このブログの読者)、民間企業で毎日働いてる方々は、そんな退職後のことを考える余裕もなく、

「年金受給できるから」と聞かされて、毎日あくせく働き、勝手に年金(社会保険料)も天引きされて生活してる

わけですよね。

やのに、急にその「公的年金制度」の梯子外され(たようなもんで)、

少子高齢社会(実際、今日発表された出生率は過去最低)が続き、

100歳まで生きるのには(余裕をもった生活として???)

「2,000万円必要」でっせ!

自助努力でなんとかせなあきませんで!

と、なぜか!!!「金融庁」からのお達しが。

この件、みなさん、どう思いますか?

<金融庁が驚くの報告書 人生100年年金だけでは・・・>

(出典:FNN)

(出典:FNN)

もしかしたら・・・私は、結構歪んだモノの見方をしているのかも知れませんが・・・、

私がこの「金融庁」からの報告書のリリースを見て感じたのは、なぜか厚生労働省ではなく、なぜか金融庁(財務省、旧大蔵省)だと不思議に感じたし、この「提言(2,000万円を自助努力で備えよとう煽り)」をリリースした本当の狙い(背景)は、この3つだと勝手に想定しています。

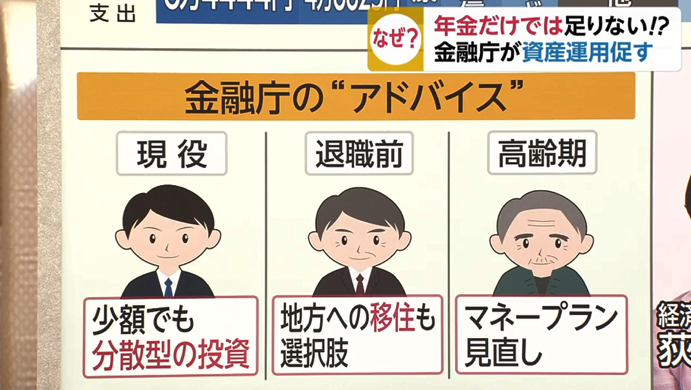

1.)国民を煽って、そこから現在稼げなくなった「各銀行」への、暗黙の現代版「護送船団方式(援護射撃)」によって、金融商品販売の促進、許可 2.)iDeCo/つみたてNISAなど積立投資を導入させて、本当に年金不足問題の責任を国民一人ひとりに負わせる 3. )「地方移住(都市部からの分散)」の政策を推し進めるための大義名分

基本的に「政治的な意図」がなければ、こういった政策提言はないはずです。

まして正直、最もタチが悪いのと感じたのは、

1.)老後資金2,000万円足りまへんで!!と国民を煽り、現在稼げなくなった「各銀行」への、暗黙の現代版「護送船団方式(援護射撃)」によって、彼ら銀行側の金融商品販売の促進、許可

です。

今や銀行は、マイナス金利のせいで決算状況が悪化しているうえ、ビジネスモデル上「稼げない=決算赤字」となるケースが殖えています。

そこで、親玉(金融庁)による「暗黙の護送船団方式」として、

「資産寿命を伸ばせる方法=資産運用

=積立NISAやiDeCoの活用

=2,000万円不足と煽る

=結果、銀行や銀行員は金融商品の販売に力を入れられる」

という具合でしょう。

私個人投資アドバイザーとしては、一般銀行員(元証券マンを除く)が、投資信託(ミューチャル・ファンド)やNISAやiDeCoを勧める、販売する、アドバイスするというのは、ホンマに辞めてほしいと切に願っています。

彼ら銀行員には申し訳ないが、大半の彼ら銀行員は、証券マンと違ってそもそもマーケットなんて分かっていないし、まして「資産運用のリスク」を分かってその投資信託(ミューチャル・ファンド)や金融サービスを販売している訳ではないのだから。

今後、彼ら銀行員は、親玉金融庁からの「許可」が出たので、今後は「預貯金残高が大きい顧客」、「高齢者顧客」、「相続や贈与で大きな資金が動いた顧客」に対して、今以上に積極的にアプローチしてくるでしょう。

耳障りが良いアプローチの謳い文句は、

(1.)「資産寿命を伸ばす方法を教えます」という言葉のマヤカシ

(2.)多様なニーズ・多様な商品を取り揃えるコンサルティングサービス(という謳い文句で、とりあえず手数料高い金融商品を勧める)

(3.)ワンストップサービス(といって、無駄にコストだけかかって時間帯効果が低い、ファンドラップ営業)

(4.)受託者としての資産管理(高齢者が痴呆になる前になんとかしましょうというセールストーク)

だと思います。

いわゆる

「カモネギ(何も分かってないけど、銀行員が勧めるから安心か!という訳分からない理由で)思考停止のまま、オススメを尋ねて投資を始める人」

が大幅に増加するような気がして悲しいです。

本来あるべきは、中長期での資産運用は、

投資家みずからが、自分で情報を集め、考え、

投資アドバイザー(非セールス)へ相談し、実行する

という一連です。

資産運用の相談は、

「投資アドバイザー」

にしましょう。

相談はいつでもお気軽に、

こちら(直接相談(無料))

から。

個別相談予約

(東京、大阪、福岡、名古屋、香港、ハワイなど)

各都市でそれぞれ投資、保険、節税の弊社アドバイザーが個別相談承ります。

各担当者の面談空き状況を随時更新していますので、場所、日時、アドバイザーを選択してご予約ください。

関連記事

-

-

アベノミクスで年収が増えた人?(2015年夏のボーナス見通しと値上がりするモノ)

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回は皆さんお楽しみ「2

-

-

金融サービスの差別化の方法教えます!日本人の投資アドバイザーの私が、在留外国人へ資産運用アドバイスする時代

こんにちは、真原です。 今回は、K2Partnersの皆さん向けの情報です。 現在、日本

-

-

ギリシャ債務問題は根本的に未解決で単にギリシャ国民の生活が苦しくなるだけ。日本人個人投資家は資産防衛としてギリシャ問題を反面教師に捉え始めている。

こんにちは、K2 Investment 投資アドバイザーの眞原です。 ギリシャ問題は毎週のよう

-

-

「なぜギリシャ国民が預金封鎖前にATMから預金を引き下ろしていたのか?ギリシャがデフォルトした後はどうなるのか?」

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回は非常に素朴な疑問に

-

-

【暗号資産】仮想通貨の決済網の拡充へ?フェイスブックが「リブラ(Libra)」発行へ前進 〜今後ビットコインはどうなる?(「ビットコイン出口戦略」)〜

こんにちは、眞原です。 遂に、世界的な巨大テック企業でSNSサービスで約27億人ユーザーを抱え

-

-

【Q&A】『全世界ポータブル(持ち運び可能な)資産運用方法とは?〜海外駐在、海外居住者や移住者は必見〜

こんにちは、眞原です。 今回は、Q&A形式です。 ポイントは、 ・中長期での海

-

-

「日本国の借金」が過去最高の1,057兆円、国民一人あたり約833万円の借金とのこと!益々の増税路線の中で個人資産を守る、築くには?

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回は毎度お馴染み(苦笑

-

-

解散総選挙前、今の痛みの先延ばしは未来のこどもや自分の果実の切り売り(ツケ)

こんばんは、眞原です。 もう3年以上も日本の紙媒体の新聞記事を読むことは無かったのですが、2日

-

-

毎年恒例!米ブラックストーン副会長バイロン氏の2017年の「びっくり10大予想」

明けましておめでとうございます、投資アドバイザーの眞原です。 2017年の酉年マーケットが始ま

-

-

【金融政策】今後15年先も今の日銀の金融政策(日銀異次元緩和策)が続かない場合、即ちソレは「日本円(JPY)の死」を意味するであろう

こんにちは、眞原です。 今回は、金融政策と今後考えられうる「日本経済」「日本円(JPY)の価値