短期は意味なし?2015年度みんなの年金(GPIF)は、5兆3,098億円のマイナス運用(自分でも年金プラスアルファ老後資金準備はいち早く!)

公開日:

:

最終更新日:2021/02/09

気になるホットニュース(妄想・制度・規制)

こんにちは、K2 Investment 投資アドバイザーの眞原です。

本日8/3の内閣総辞職(第三次改造安倍内閣発足)というニュースによってかき消されていきそうですが・・・、去る7/29日、通常よりもなぜか公表が1ヵ月遅らされていた、わたしたちの年金=GPIF(年金積立金管理運用独立行政法人)の2015年の運用成績が公表されました。

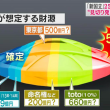

こちらが結果・・・

は5兆3098億円のマイナス(年金プラスアルファ老後資金はご自身で!).png)

(出典:GPIF HP)

なぜかプラスの方が赤字強調されていますが、2015年の運用成績のマイナスは2008年金融危機(リーマン・ショック)以降で最悪の

収益率:−3.81%

収益額:−5兆3,098億円

運用資産額(年金総額):134兆7,475億円(前年度末比:−2兆7,000億円超)

となりました。

資産別に見ると、

国内株式:−10.80%

外国株式:−9.63%

国内債券:+4.07%

外国債券:−3.32%

これだけを見ると「年金破綻するのでは?」「もらえなくなるのでは?」と心配になりますが・・・、一応同じような損を9年間連続して繰り返さないかぎりは、大丈夫そうです。

は5兆3098億円のマイナス(年金プラスアルファ老後資金はご自身で!)1.png) (出典:同上)

(出典:同上)

自主運用を始めた2001年からの累積収益は、

累積収益:+45兆4,239億円

とのこと。

「短期で判断しても意味が無い」というのが基本概念ですが・・・。一方例えば、2015年度にカナダ年金制度投資委員会(CPPIB)の収益率は+3.4%と短期であっても同期間にプラス運用を上げている年金基金があるのが事実です。つまり、相対比較としてGPIFの運用は「下手」だということです。

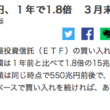

ちなみに同時に発表された2016年度1−3月期の運用状況としては、

収益率:−3.52%

収益額:−4兆7,990億円

と四半期としては2008年以降で3番目の悪いパフォーマンス水準だったそうです(これも短期で判断しても意味が無い、との説明)。

内訳は、

国内株式:−12.14%

外国株式:−5.83%

国内債券:+2.78%

外国債券:−1.64%

とのこと。

GPIFがポートフォリオ内で保有してる国内株式の公表銘柄は、

1.)トヨタ自動車

2.)三菱UFJフィナンシャル・グループ

3.)三井住友フィナンシャル・グループ

4.)本田技研工業

5.)ソフトバンク

6.)日本電信電話

7.)みずほフィナンシャル・グループ

8.)KDDI

9.)ファナック

10.)キヤノン

など合計2,037銘柄

東証全体の時価総額は2015年度末時点で572兆円、うち140兆円のシェアをこのGPIFが握っている状況です。

なんの変哲も無いど真ん中の銘柄が上位です(流動性などの関係もあるのでしょうが)。どこぞの運用性先の悪い投資信託(ミューチュアル・ファンド)と同じような銘柄構成に見えてしまいます。

GPIFがプラスリターンを上げるには、これらの銘柄を「安く買って、高く売る状況」が必須です。

そうでなければ私たちの、本来決して減らしてはいけない年金資金(基金)にも関わらず、国が勝手に運用することで「損」をすることになるので・・・今後日本株が今まで以上に上がらない場合にはいつ売るのか、非常に謎です(しかも、売却時にはこれだけの規模の売り圧力がかかれば、株価は下落するため)。

そして株価が下落すれば必然的に日銀も損をするのですから・・・。

※日銀が買う日経平均株価の上昇はアベノミクスの「官製相場」!5頭の鯨が泳いだ後に残るのは、それを信じた個人投資家の含み損。/マーケット(日本)

もろもろを冷静に考えると完全に「株価下支え(政争の具)」として見なされます。

この結果を先の選挙前の公表ではなく、選挙後にこのGPIFの結果を公表したと判断してもオカシクない印象を受けています。

そもそも、このような保有銘柄を確認、公表するだけで1ヵ月間も掛かるわけがありません・・・。

ちなみにGPIFや政府はこれまでの運用成果(+45兆4,239億円)がありながらも「今後の少子高齢社会に対応するために、つまりは収益をもっと上げるために」という名目で、株式資産などポートフォリオ変更を行っています。

が、しかしながら「国内債券」しかまともにリターンを上げられていない状況なのです。

但し、もちろん私個人の見解では、今の年金制度はきっと「破綻」することは無いでしょうし「年金そのものを貰えなくなること」も無いと思います。

ただ、現行の年金制度を維持していくためには「支給金額の減額」や「受給年齢引き上げ」や「保険料の増額徴収」は大いに有り得えます。

※ほ〜らねっ!「65歳以上が高齢者という定義」変更で今後の年金受給年齢も変更へ!? / みんなの年金問題

だからこそ、特に若い世代は退職後の老後に向けては「自分で年金プラスアルファ資金」を作っていく必要があるということです。

貯金でもいいでしょうし(ゼロ金利+円安インフレでむしろ目減りですが)、NISAで投資するも1つでしょう。

もちろん最大5%の金利が付く(殖やせる海外積立投資)で積立投資をするのも1つです。

※海外積立投資のパフォーマンス推移とアドバイザーについて/積立投資

早いうちから何かしら自分でアクションを起こさなければ、これから先は益々、公的年金だけでは苦しい退職後になることでしょう。

〜併せて読みたい〜

※特に40代以下世代で年金制度を信じられない人が老後資金を備えた方が良い理由〜GPIF(年金基金)大損の可能性〜/みんなの年金問題

※日銀やGPIF(年金基金)の日本株がマイナスになれば誰が責任を取る?/みんなの年金問題

※4月から国民年金保険料月額+670円(16,260円へ)と年金生活と人口動態(2060年何歳ですか?)/みんなの年金問題

(カバー写真:The Telegraph)

オフショア投資入門書(マニュアル)を

無料進呈します

オフショア投資とは:日本には入ってこない海外の金融商品に直接投資をすることをいいます。それらのファンドが主に税金のかからない国(オフショア)に登記されているのでオフショア投資と呼ばれています。

関連記事

-

-

世界の革新的大学トップ10ランキング!高校生の親御さん必見!日本の大学は軒並みダウン(REUTERS)

こんにちは、眞原です。 今回は、小さいお子さんから高校生のこどもを持つ親御さんにとって重要な情

-

-

9/9はApple祭り!当然オフショアファンドマネージャーが要注視のイベント!

こんにちは、K2 Investment 投資アドバイザーの眞原です。 さぁ、みなさん、ワクワク

-

-

ギリシャ債務問題、決戦は日曜日〜♪♪ (Patr.2)Grexit(ギリシャのユーロ圏離脱)へのカウントダウン?一方、ギリシャの借金同等額の血税で新国立競技場を作ろうとする日本政府

こんにちは、K2 Investment 投資アドバイザーの眞原です。 先週まではギリシャ債務問

-

-

著名投資家ジョージ・ソロス氏の「シムズ理論」の薦めを拒否した麻生太郎財務相

こんにちは、投資アドバイザーの真原です。 今回は、本日9日参院財政金融委員会で麻生太郎財務相が

-

-

野村證券発表、2017年のマーケット・リスク(グレー・スワン)10項目

こんにちは、投資アドバイザーの眞原です。 今回はマーケット(世界)情報で、野村證券による「グレ

-

-

2018年開始のOECD諸国の情報交換制度〜HSBC香港口座などの海外銀行口座を持つ日本人は要注目〜

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回は「2018年(平成

-

-

「日本株保有」は「資産分散+通貨分散」になりません(日銀と年金GPIFが買い支える歪んだ日本株式市場)

こんにちは、眞原です。 今回は、みなさん大好きで関心が高い「日本株式」について。 <日銀のE

-

-

【マーケット】2019年3月迄にマーケットクラッシュに繋がり得る「3つの大きなマーケットリスク要因 その③.」〜2019年3月末の合意なきBrexitの現実化〜

こんにちは、眞原です。 今回は、3日連続でお伝えしてきた「マーケットクラッシュに繋がりかねない

-

-

7年8ヶ月続いた安倍政権(アベノミクス)と私たちの資産運用〜政治が及ぼす資産運用への影響〜

こんにちは、真原です。 今回は、7年8ヶ月続いた安倍政権(アベノミクス)と資産運用について思う