4月から国民年金保険料月額+670円(16,260円へ)と年金生活と人口動態(2060年何歳ですか?)

公開日:

:

最終更新日:2021/02/10

気になるホットニュース(妄想・制度・規制)

こんばんは、K2 Investment 投資アドバイザーの眞原です。

東京や大阪でも小雨が降ったりと先週末の晴れ模様とはうって変わって少し肌寒いようですね。4月、春・・・学生さんは新学期や入学式、社会人の方はフレッシュマンや新年度こそは!、と心新たにしている人も多いことでしょう。

値上がりするモノやサービスとアベノミクスによって追いつかない実質賃金

さて、そんな4月から、アイスクリームのガリガリ君始めとしてモノやサービスの値上げが相次いでいることにお気付きでしょうか?

例えば・・・

タリーズコーヒー:本日のコーヒー、310円→320円(+約4%)

赤城乳業:ガリガリ君(アイス)、60円→70円(+約16%)

塩事業センター:食卓塩(100㌘)、73円→98円(+約34%)

ミツカン:納豆「くめ 北海道納豆ミニ3」、168円→185円(+約11%)

味の素:「クノール カプスープ8袋入りコーンクリーム」、460円→490円(+約6%)

サントリーHD:角瓶700mlウィスキー、1,414円→1,590円(+約12%)

劇団四季:「ライオンキング」東京公演、「キャッツ」大阪公演A席、8,000円→8,640円(+約8%)

大学病院の受診(紹介状なし):初診5,000円以上、再診2,500円以上の追加負担

入院時の食費負担:1食260円→360円(+約38%)

国民年金保険料:月670円上昇、1万5590円→1万6,260円/月額(+約6%)

と2016年も値上げが続いていますが、実は思い返せば昨年2015年も様々なモノやサービスの値上げがありましたが、

※7月も続々と食品の値上げラッシュ!家計負担の重しには要注意!/為替

2016年度もその流れは継続しているということですね。

そもそも安倍政権誕生後4年目となり(アベノミスクも4年目にさしかかろうとしている)中、メディアはこぞって「ベア要求!大手企業はベア!」と報じているものの、統計数値的に(この数字が合っている前提で)実質賃金は4年連続で下がり続けている訳です。

残念ながら、ようは大多数の人は実質賃金は増加せず、造成や円安による影響で豊かにはなっていないという現実なのです。

<毎月勤労統計調査 平成28年1月分結果確報>

と人口動態と自分の年金生活時期1.png) (出典:厚生労働省「毎月勤労統計調査」)

(出典:厚生労働省「毎月勤労統計調査」)

結局、2012年12月26日発足の第二次安倍内閣以降、実質賃金の伸びはてないということですね。

皮肉にもアベノミクスによる企業業績後押しによる「賃金上昇」を目指しているにも関わらず、上昇したのは金融緩和による株価上昇と「円安」のみになって、円資産しか持たない多くの日本人にとって生活を苦しめることに繋がってしまっているということです。

4月から値上りの国民年金保険料

と人口動態と自分の年金生活時期2.jpg) (出典:FNN)

(出典:FNN)

そんな中で、4月から国民年金保険料も、月々670円アップとなります。

国民年金保険料:月670円上昇、1万5590円→1万6,260円/月額(+約6%)

これまでも上昇基調にあった国民年金保険料ですが、かつてないほどの上昇率を見せています。

(期間) (国民年金保険料/月額)

平成元年4月〜平成2年3月:8,000円

平成2年4月〜平成3年3月:8,400円

平成3年4月〜平成4年3月:9,000円

平成4年4月〜平成5年3月:9,700円

平成5年4月〜平成6年3月:10,500円

平成6年4月〜平成7年3月:11,100円

平成7年4月〜平成8年3月:11,700円

平成8年4月〜平成9年3月:12,300円

平成9年4月〜平成10年3月:12,800円

平成10年4月〜平成11年3月:13,300円

平成11年4月〜平成12年3月:13,300円

平成12年4月〜平成13年3月:13,300円

平成13年4月〜平成14年3月:13,300円

平成14年4月〜平成15年3月:13,300円

平成15年4月〜平成16年3月:13,300円

平成16年4月〜平成17年3月:13,300円

平成17年4月〜平成18年3月:13,580円

平成18年4月〜平成19年3月:13,860円

平成19年4月〜平成20年3月:14,100円

平成20年4月〜平成21年3月:14,410円

平成21年4月〜平成22年3月:14,660円

平成22年4月〜平成23年3月:15,100円

平成23年4月〜平成24年3月:15,020円

平成24年4月〜平成25年3月:14,980円

平成25年4月〜平成26年3月:15,040円

平成26年4月〜平成27年3月:15,250円

平成27年4月〜平成28年3月:15,590円

平成28年4月〜平成29年3月:16,260円

平成元年(1989年)から、平成28年(2016年)までの27年間で物価が「倍」になっているかと聞かれれば、それはNOでしょう。

ということは、結局、本格的な「少子高齢社会」に突入した老いゆく日本社会、成熟した日本経済における今の年金制度そのもの(現役世代で高齢者を支える制度)、少子高齢化で行き詰り、どーせならば取れるだけ取ってしまえという国民年金保険料が毎年上がってる構図にしか見えません。

そして、今の現役世代は今後もこの保険料上昇に付き合っていく必要がある訳で、その年金受給額もよく分からず(年金HPを確認すれば分かりますが、今後はGPIFの運用成果次第にもなるでしょう)、そしてきっと今の20代や30代、もしかしたら40代も「年金受給年齢」が徐々に引き上げられていくことは「想定内」として考える必要があるでしょうね。

※『もし私が政治家で今の年金制度をカタチ上で維持させるとしたら(もし年金!)』〜100歳以上の高齢者が6万人超で少子超高齢化社会の日本!〜/みんなの年金問題

国を運営する政治家や官僚の優秀な皆さんが考えている年金制度なので、決して無くなることはないでしょう(約束は守られます、と信じたい)。

が、しかしながら、その年金金額の減少や支給年齢の引き上げなどの措置は当然のことのように行ってくるでしょう(これは約束していないし「そうしないと年金制度が持たない!」だから「減額は次の世代の為に痛みに耐えて。」や「支給年齢は70歳から。」などの彼らの主張は十分にあり得ます)。

人口動態(移民受入)と生産年齢人口の改善は今のところ期待できない

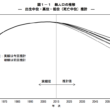

さて、2030年や2060年には皆さんは何歳になっていて、どういう状況にあるか想定できますか?

下の人口ピラミッド図ですが、上が14年後の2030年(東京オリンピックが終わって10年後)、下がさらにその30年後の2060年の日本の人口動態(人口ピラミッド)です。よほどの大災害や飢饉、病気、戦争や虐殺、もししくは不老不死の薬の普及などが行われない限りこの人口ピラミッドは揺るぎないものです。

<日本人口ピラミッド>

と年金生活と人口動態(2060年何歳ですか?).png) (出典:国立社会保障・人口問題研究所)

(出典:国立社会保障・人口問題研究所)

人口学としては、65歳以上の高齢者率が人口全体の7%を超えると「高齢化社会」、14%を超えると「高齢社会」と呼ぶそうですが、日本社会が前者の高齢化社会になったのは1970年、そして後者の高齢社会になったのが1994年とたった24年しかかかっていない先進国としては脅威の老人国家(成熟国家)になっている状況です。その数字は2024年には30%の大台に到達すると見られています。

働き手が少なくなる点については、今後IoTやAIなどテクノロジー発展によってロボットなどがその生産性を下支えする面もあるでしょうが、ロボットが社会保険料を納めてくれるわけではない点はしっかり憶えておく必要があります。

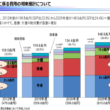

そして、2060年を迎える前に想定されている「年金を支える人数」の試算がこちら。

(出典:総務省、厚生労働省)

(出典:総務省、厚生労働省)

特に40代以下の現役世代が想定しておくことは、

・爆発的な日本経済復興は考え難い、所得増加は一部大手企業のみ

・相対的に「安い日本(貧しくなりゆく日本経済)」と成長するアジア諸国

・国民年金保険料は今後も増加していく

・年金受給金額は減少、受給年齢は上昇する

・自分の年金を支えてくれる世代がきちんと国民年金保険料を収めるとは限らない

などでしょう。

とは言え、悲観(ネガティブ)に考えていても何も始まらないので、特にこの世代は自分の働き方や生き方、そして生きるのにはお金がかかる以上は、現役時代から自己責任で「資産運用」をいち早く始めておくことが非常に重要でしょう。

〜併せて読みたい〜

※賢い若者は気付き始めている〜世代間(年金)格差を嘆く前に資産運用を始める20代〜40代の増加〜/資産運用の基礎 ※富裕層もサラリーマンもそれぞれの保有資産別の資産運用方法 / 資産運用の基礎

(カバー写真:FNN)

海外積立投資入門書(マニュアル)を

無料進呈します

毎月の余剰資金から少額ずつ(100ドルから)の積立をしていくことで、ドルコスト平均法と複利運用を使った資産形成をすることができます。

海外積立投資には以下の4つの種類があります。

- 最高5%上乗せボーナスを最初にもらった上で、200本のオフショアファンドで積立

- 10年後(満期)に100%の元本確保をした上で、S&P500で積立

- 15年後(満期)に140%の元本確保をした上で、S&P500で積立

- 20年後(満期)に160%の元本確保をした上で、S&P500で積立

関連記事

-

-

50年後(2065年)の日本人口は8,808万人。単純計算で年間58万人ずつ人口が減少する日本の未来

こんにちは、投資アドバイザーの眞原です。 今回は、本ブログでも何度も取り上げている「日本の人口

-

-

【制度】海外送金の制限が拡大!マネロン対策という大義名分の「個人自由の侵害」へ〜 オフショア投資のタイムリミット〜

こんにちは、眞原です。 特に先月から急激に「個人による「投資目的」での海外送金」が厳しくなって

-

-

日本の株高は政府と日銀の虚像。その真の狙いは?

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回の記事は「日本の株高と

-

-

不都合な日本社会の未来〜2030年、現行の社会保障(支え合い)は限界へ〜

こんにちは、眞原です。 今回は、少子高齢社会の中での「日本の未来と年金制度(社会保障制度)」に

-

-

世界の革新的大学トップ10ランキング!高校生の親御さん必見!日本の大学は軒並みダウン(REUTERS)

こんにちは、眞原です。 今回は、小さいお子さんから高校生のこどもを持つ親御さんにとって重要な情

-

6-110x110.png)

-

深センと香港市場の相互接続承認へ!(中国株マーケットの柔軟性が拡大か?)

こんにちは、K2 Investment 投資アドバイザーの眞原です。 2015年6月に「201

-

-

【制度】米中貿易戦争の終着点は「米中版プラザ合意か?」(人民元切上げへ?)

こんにちは、眞原です。 今回は、為替「制度」のお話し。 私の誇大妄想にどうぞお付き合いく

-

-

次期FRB議長はGary Cohn(ゲイリー・コーン)氏が最有力!

こんにちは、眞原です。 POLITICOという米国のジャーナリスト会社が大きく報じた次期FRB

-

-

【財政問題】米メディアCNNにまで報道される日銀「超金融緩和策のリスク」

こんにちは、眞原です。 今回は、気になるニュースから「財政問題・金融危機」について。 そ

-

-

日銀やGPIF(年金基金)の日本株がマイナスになれば誰が責任を取る?

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回はみんなの年金に関わるお