「三菱UFJモルガン・スタンレー証券で投資した、インベスコ 英国ポンド建て債券ファンド(愛称:Mr.ポンド)<為替アクティブヘッジ>(毎月決算型)」はBrexit後ですが損切りした方が良いですか?

公開日:

:

最終更新日:2021/02/09

資産運用の基礎、Q&A、基礎用語

国内ファンド解説

こんにちは、K2 Investment 投資アドバイザーの眞原です。

先週末はBrexitの大相場がやってきましたね・・・週明けから証券マンが「大バーゲンです!08年のリーマン・ショック後に買っていればその後に儲かっているように、今回も買い場です!!」という安直なセールストークを炸裂させないことを期待したいところです・・・。欧州マーケットを含め、グローバルマーケットにおいてはこれからまだ動きがあるでしょう。

※Brexit決定まとめ&2016年のブラック・スワン(まさかのリスク)を再確認〜個人投資家の今後の投資先〜/マーケット(世界)

さて、2016年1月から三菱UFJモルガン・スタンレー証券にて販売されている『インベスコ 英国ポンド建て債券ファンド(愛称:Mr.ポンド)<為替アクティブヘッジ>(毎月決算型)』の情報です。

<Q.>(2016.6/24)

「三菱UFJモルガン・スタンレー証券で投資した、インベスコ 英国ポンド建て債券ファンド(愛称:Mr.ポンド)<為替アクティブヘッジ>(毎月決算型)」はBrexit後ですが損切りした方が良いでしょうか?

<A.>

まず、ファンドの商品性について、1月時点で私がまとめているブログ記事があるのでこちらをご確認ください。

※インベスコ 英国ポンド建て債券ファンド(愛称:Mr.ポンド)<為替アクティブヘッジ>(毎月決算型) / 三菱UFJモルガン・スタンレー証券

それでは直近の状況を確認してみます。

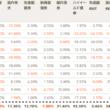

<インベスコ 英国ポンド建て債券ファンド(愛称:Mr.ポンド)<為替アクティブヘッジ>(毎月決算型)>月次レポート

<為替アクティブヘッジ>(毎月決算型).png) 【基準価額】6,815円(6/24)

【基準価額】6,815円(6/24)

【純資産総額】16億円

【分配金累計額】960円

【分配金(月々)】80円

そもそも純資産総額から考えれば「人気がなかった(証券マンが販売できなかった)」ファンドということが良く分かります。

いつファンド側によって償還手続きがとられてもおかしくないで水準でしょう。投資した個人投資家にとっては「不運」なファンドだったと思わざるを得ませんね。投資している個人投資家は少ないと思いますが・・・。

基準価額は下落し続け、それでも毎月の分配金を出し続け(全て過去のリターンからの取り崩し=運用が下手)、今のパフォーマンス水準にあります。

結論としては「損切りする方が良い」でしょう。

もう一度ポートフォリオを確認すると、

<為替アクティブヘッジ>(毎月決算型)」1.png)

ファンドの名前の通り「英国債」への投資が中心で、通貨もGBP建てが97%です。

<GBP/JPY 為替推移 6/19-23日 5日間チャート>

<為替アクティブヘッジ>(毎月決算型)3.png)

Brexitを受けて対JPYでたった1日で約20%英ポンド安円高にブレました。他通貨に対しても同様に「英ポンド安」が進んでいます。

このファンドにとってはネガティブ以外なにものでもありません。

<GBP/JPY 為替推移 2011年〜2016年 5年間チャート>

<為替アクティブヘッジ>(毎月決算型)4.png)

GBP建てオフショアファンド(ヘッジファンド)に2011年以前から投資している個人投資家も多いと思います。

仮にそのオフショアファンドの運用パフォーマンが良くとも、Brexitとこれからの為替推移を想定すると、一旦そろそろ為替の利益確定をしておいても良いかもしれません(中長期投資とは言え、5年程度であれば見直し時期としては良いタイミング)。

※英ポンド注意報!Brexit(英国のEU圏離脱)が現実化すると?/為替

また、この投資信託のポートフォリオですが、平均格付けが「BBB-」ですが、今回のBrexitを受けて大手格付け会社が英国債の格付けを下方修正してくることは必至なので、このファンドにとってはネガティブ要因でしかありません。

また今後、このファンドのポートフォリオに組み入れられている英国中心の英国中心の金融機関の債券の格付けにも影響を与えると思います。

<為替アクティブヘッジ>(毎月決算型)」2.png)

今週はさらに揺れるマーケット環境ではないでしょうか・・・。まして、この投資信託(ファンド)のように英国債のみならず、欧州ハイ・イールド債券投信や欧州株式投信などもパフォーマンスが軒並み悪くなるでしょう。

このようなショックがある度に思いますが、個人投資家が考えておくべきだったのは「Brexit後に損切りするかどうか」を悩み考えるのではなく「もしBrexitが実現してもしなくても良いように、その時点で事前に利益確定や損切りをしておくべきだった」ということです。

安くなってから売却(損切り)するのは「高く買って、安く売る=損しかしない」であって、投資効率や投資の考え方としては大間違いです。むしろ逆に、投資の基本は(※証券マンのセールストークではありませんが)安い時に投資しておいて、何か大きなインパクトがありそうな前に売っておく(安く買って、高く売る)です。

そのためには、個人投資家は「自分自身の目標リターンを決めて」中長期で資産運用をする必要があります。

※運用目標リターン金額(年間平均リターン目標)を決めること/資産運用の基礎

今からだと・・・1つの分散投資先としては既に下落し続けている英国株式(FTSE100 Index)やユーロ株式(EuroStoxx 50 Index)連動の海外仕組債などはこれ以上の下落リスクが少なくなっているので投資タイミングとしては良いかもしれませんね。

※『海外仕組債入門書(マニュアル)』のダウンロードはこちら(無料)

オフショア投資入門書(マニュアル)を

無料進呈します

オフショア投資とは:日本には入ってこない海外の金融商品に直接投資をすることをいいます。それらのファンドが主に税金のかからない国(オフショア)に登記されているのでオフショア投資と呼ばれています。

関連記事

-

-

「金利」が消えた世界で、個人投資家はどのような投資先で、どのように考え、資産運用をするのがベターか?

こんにちは、真原です。 今回は、 金利が消えた世界で、個人投資家は、 どのような投資先

-

-

【資産運用基礎】「金利(複利)」を学べる映画『殿、利息でござる!』と『冥加訓』

こんにちは、眞原です。 1週間休暇を取っていたのでブログを更新できていませんでした。 今

-

-

だから中長期ドルコスト平均法で海外積立投資!資産ごとの騰落率を確認!(2007年〜2016年)

こんにちは、眞原です。 今回は、月々ドルコスト平均法と複利運用を活用して海外積立投資をしている

-

-

Brexit後(英国のEU離脱後)ワールドリートオープン(毎月決算型)の見通しはどうなる?

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回は、ご相談が多い「ワ

-

-

国債価格と金利の関係性(逆相関)

こんにちは、眞原です。 今回は「債券(国債)価格と金利」についての基礎の基礎。 とはいえ

-

-

【年金問題】少子超高齢社会日本で生きる未来(2017年出生数94万6千人で人口自然減39万4千人)

こんにちは、眞原です。 今回は日本に住む日本人の現役世代全員に関わる話。 ずっと分かって

-

-

確実な0%を取るか、資産運用で3〜5%を目指すか〜老後資金準備について〜

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回は、退職後(老後)資

-

-

8/24のチャイナ・ブラック・マンデーのリスクから考える『投機家(短期)思考と投資家(中長期)思考』の違い

こんにちは、K2 Investment 投資アドバイザーの眞原です。 ここ2週間であらゆるマー

-

-

【資産運用基礎】投資可能額ごとの資産運用の考え方

こんにちは、眞原です。 今回は、資産運用の基礎について。 よく聞かれるんですけど、

-

-

最も少子高齢化社会の日本で暮らす20代−70代の意識の違い(世代間格差)

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回のブログ記事内容『世