「金利」が消えた世界で、個人投資家はどのような投資先で、どのように考え、資産運用をするのがベターか?

公開日:

:

最終更新日:2021/02/09

資産運用の基礎、Q&A、基礎用語

こんにちは、真原です。

今回は、

金利が消えた世界で、個人投資家は、

どのような投資先で、

どのように考え、

資産運用をするのがベター?

について。

今の経済状況や金融政策などを踏まえると、ハッキリ言って、先進国も新興国でも、

「金利が付かない世界(経済環境)」が、常習化(長期化)している

という事実について、個人投資家は改めて認識した方が良いと思います。

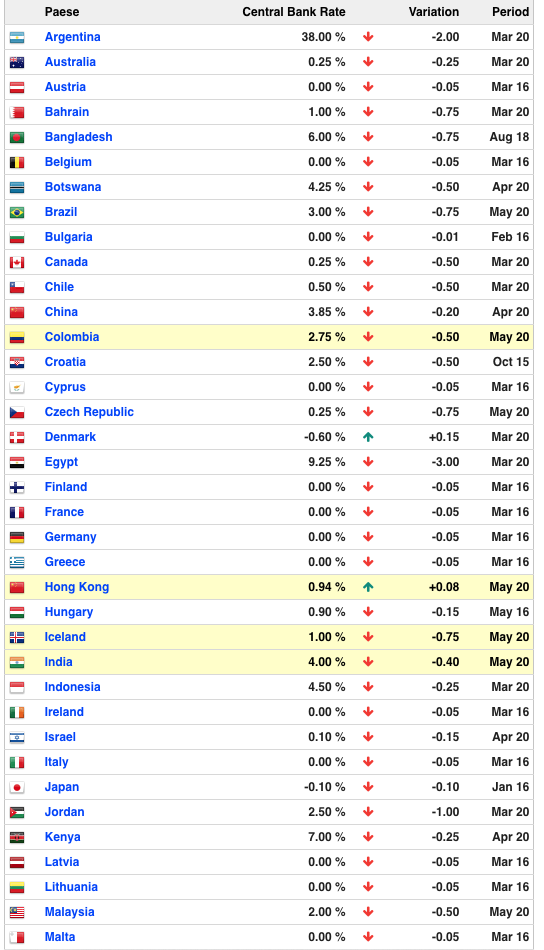

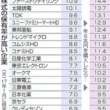

<各国中銀の政策金利>

(出典:World Government Bond)

(出典:World Government Bond)

上の表は、各国の中銀の政策金利なので、これらの金利水準がベースとなり、社債金利やマーケットで決まる10年物国債などの利回り水準も変化する訳ですが・・・、

どうみても「低金利」の世界経済環境

= つまり「金利が消えた世界経済、投資環境」

と表現するのが適しています。

この「金利が消えた世界」の弊害が、個人投資家や機関投資家、年金基金や事業会社にとって、どういったことなのかを考えると・・・、

1.)個人が、いくら預貯金をしても銀行金利は付かない(=預貯金でお金は増えない)

2.)年金基金や大学基金、チャリティ基金や機関投資家(プロ投資家)の運用難に繋がる(年金受給額が減る可能性)

3.)保険会社の運用難に繋がる(今後、加入できる保険の各条件が悪くなる可能性)

4.)債券発行による資金調達が困難になる(発行側はコスト安になるが、投資家側は投資妙味に欠ける)

などが挙げられます。

個人については、実は同じような内容を過去のブログで書いています・・・。

特に、2020年3月のコロナ・ショックを経て、各政府による財政政策で経済を刺激し、各国中央銀行が未曾有の「金融緩和策」を打ち出しています。

もうほとんど「財政ファイナンス(未来世代への「ツケ飛ばし」)」状態です。

こういう金利が付かない経済、投資環境下において、

個人投資家がどのような投資先で資産運用をしていくのがベターなのか???

が本当に悩みどころでしょう。

投資資産、運用資産では、

1.)株式(高配当銘柄も少なくなってきました)

2.)社債、外国債券(新興国通貨建て債券は為替変動リスクが大きい)

3.)ファンドラップ(実質ラップの中身がインデックス投信で、そもそもリターンが悪い)

4.)仕組債(連動しているインデックスやその資産パフォーマンス次第)

5.)オフショアファンド(リスクを抑えるヘッジファンド、株式や債券との相関性が低いオルタナティブ)

6.)年金保険(玉石混交)

7.)預貯金(何も増えない)

8.)不動産投資(国内外)

9.)FX(為替、スワップ)

10.)仮想通貨(デジタル通貨)

などなど投資できる対象は数々ありますが、

正直、確実にコレ(が正しい)!!

という答えは資産運用においてはありません。

ただ、一つ間違いなくに言えるのは、

これまでの「金利が付いていた時代の資産運用の手法や常識」は通じなくなってきている。

ということです。

結果、個人投資家がすべき選択はシンプルに、

常にマーケット変動や経済動向を踏まえた上で、

どのような資産に、

どういった配分で(エクスポージャーをどうするのか)、

分散投資(資産内容、通貨、時間のリスク分散)

をするのか?

ということを機動的に考え、実行し続けるのみです。

変化に対して、柔軟に考え、実行する、これこそが最も大事です。

直接相談は、いつでも

こちら(無料)

から。

個別相談予約

(東京、大阪、福岡、名古屋、香港、ハワイなど)

各都市でそれぞれ投資、保険、節税の弊社アドバイザーが個別相談承ります。

各担当者の面談空き状況を随時更新していますので、場所、日時、アドバイザーを選択してご予約ください。

関連記事

-

で「今後の展望は?」と考えるのはナンセンス1-110x110.png)

-

投資信託(ミューチュアル・ファンド)で「今後の見通しは?」と考えるのは実はナンセンス

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回は資産運用の基礎です

-

-

誰もに平等な「限りある時間という資源」と「15年満期140%元本確保型海外積立投資」

こんにちは、投資アドバイザーの真原です。 今回は資産運用初心者の方は特に必見です。 (出典:

-

-

【年金制度】iDeCoの加入者総数が65万人を突破!でも、iDeCoで年金は殖えるの?

こんにちは、眞原です。 今回は、年金制度について。 どうやら、iDeCo(個人型確定拠出

-

-

『今年前半、円安ドル高は「間違いない」』そうです(1/31 麻生太郎財務相 参院予算委員会にて)

こんにちは、投資アドバイザーの真原です。 今回は「為替」について。

-

-

【資産運用基礎】知っておくべき会計用語①(英語Ver.)〜 損益計算書(P/L)編〜

こんにちは、真原です。 今回は個人投資家でも資産運用をする際に知っておくべき「会計用語(英語V

-

-110x110.png)

-

そもそも、資産運用を始めにはどうすれば良いか?(これから資産運用を始める人へ)

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回は、資産運用初心者の

-

-

日本株が資産としてダメな理由と日本国債クラッシュへの備えをしておいた方が良い理由

こんにちは、投資アドバイザーの眞原です。 年が明けて成人の日が終わり、受験生はそろそろセンター

-

-

投資初心者にとって株式投資=資産運用ではない理由と「積立投資」をした方が良い理由

こんにちは、投資アドバイザーの真原です。 今回は、資産運用基礎シリーズ。 毎日相談頂く中

-

1-110x110.png)

-

資産運用に向かない人の10のマインド特徴 Ver.1(誰もが投資家になる時代)

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回は資産運用の基礎的な

-

-

「知識は本でも学べるが、勘は実戦で強くなる!」結局、資産運用は「学びながら走る(実践する)ことが何よりも重要」

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回は「格言シリーズ」で