中長期投資家は積立投資の「ドル・コスト平均法」を活用しよう!

公開日:

:

資産運用の基礎、Q&A、基礎用語

こんにちは、K2 Investment 投資アドバイザーの眞原です。

今回は、積立投資の基礎の基礎「ドル・コスト平均法」についてです。

その前に・・・

積立投資のもう1つの基礎「複利運用」についても、こちらで再度確認しておいてください。

※今さら他人に聞けない「複利」と「単利」の違いについて / 資産運用の基礎

ドル・コスト平均法とは?

「聞いたことはある!」という資産運用初心者も多いと思いますが、説明してというと「いや、良く分からない」と言われることもあるので、ここでまとめてみたいと思います。

簡単にまとめるとドル・コスト平均法とは「マーケットの乱高下などに対する主観に囚われず(システム化として)、月々決めた一定金額を今後伸びゆくであろう資産に中長期で積立投資」する方法のことです。

特に!!100万円や1,000万円など、まとまった資金を持たない年金に不安を抱える若い世代にとっての最強の資産運用方法がこのドルコスト平均法と複利運用を活用できる海外積立投資です。

金利ゼロで全く増えない(むしろ減るかもしれない)預貯金で月々積立てたとろころで、無リスク(上下のブレが無いから)増えないのは当然なので、もし「少しでも資産を増やしたい、作っていきたい、老後が不安だ」と考えるのであれば、「リスク(上下のブレ=増えるかも知れないし、減るかもしれない)を自らの自己責任で資産運用」をするしかありません。

何もしない=資産が増えない時代に生きていることに気づき行動している人とそうでない人では、10年先や20年先で大きな差となっています。もちろん何十年か先に「老後資金がない・・・」となった場合でも今の若い時代の自分の自己責任ですが・・・。

それでは、早速ドル・コスト平均法を見てみましょう

シンプルに「毎月100口投資する場合」を「口数投資」、そして「毎月10万円投資する場合」を「ドル・コスト平均法」と区別します。

買付時期を毎月1度と決めて、あるファンドへ積立投資をしたとします。

買付価格はその時の価格で「口数投資」で毎月100口を必ず買い、一方「ドル・コスト平均法」では必ず10万円を買ったとします。

6月

「口数投資」 →1,000円×100口=10万円の投資

「ドル・コスト平均法」→10万円÷1,000円=100口の投資

7月

「口数投資」 →900円×100口=9万円の投資

「ドル・コスト平均法」→10万円÷900円=111.1口の投資

8月

「口数投資」 →1,300円×100口=13万円の投資

「ドル・コスト平均法」→10万円÷1,300円=76.9口の投資

以下続く・・・

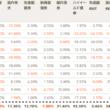

そして5ヶ月経った10月にふと「そういえば、運用成果はどうなのかな?」と平均取得単価(1口あたりいくらで買えているか)を確認します。

上の表でみると「合計」が、この5ヶ月間に投資した口数と金額の合計です。

ここから考えられるのは、

「合計金額」÷「買った口数」=「平均取得単価(1口あたりいくらで買えたか)」です。

「ドル・コスト平均法」最大のメリットは、その時のファンド価格を無視して(「高い・安い」という感情を排除して、機会的に一定金額を買い続ける結果)平均取得単価を下げることを目指します。

そうです結果、口数投資よりも「ドルコスト平均法」の方が平均取得単価を抑える効果があるのです。

平均取得単価が下落することは投資家にとってポジティブです。

仮に、10月末にファンドの価格が2,000円になっていて、ここで売却やスイッチング(ファンド変更)をした場合はではどうでしょうか?

10月末

「口数投資」 →2,000円×500口=100万円

「ドル・コスト平均法」→2,000円×521.7口=104.3万円

と、4万円以上の差が生じることになります。

一方、ファンド価格が下落して500円になっていた場合は、

「口数投資」 →500円×500口=25万円(マイナス25万円)

「ドル・コスト平均法」→500円×521.7口=26万円(マイナス24万円)

となり、投資した全額50万円からはマイナスにはなっているものの「損失自体を軽減する結果」にも繋がっています。

つまり、ここで理解してもらいたいのは「ドルコスト平均法」を用いることで「投資効率」が良くなる可能性が高いということ。

特に中長期投資で上下のブレ幅(リスクが高く)、今後伸びゆく可能性が高い資産やファンドへの積立投資は効果的!

「ドル・コスト平均法」否定論者の中には、「中長期でやっても下落し続けるものに投資しても意味がない」という意見があります。

ごもっともな意見です。

確かに「下落し続けるような資産」に対しては効果がありません。が、これはドル・コスト平均法を用いた積立投資に限った話ではなく、どのような投資にも当てはまることです。

だからこそ、上下のブレ(リスク)が大きく今後伸びゆく可能性が高い資産(新興国株式、ハイ・イールド債券、米国株式など)の比重を高めて積立投資するのが良いのです。リスクが大きい資産は上で見たようにドル・コスト平均法の効果を発揮しやすくなるからです。

もっと具体的に見ると、ハイ・イールド債券は良い例の1つでしょう。

※ハイ・イールド債券の歴史と米国の利上げ/積立投資

歴史に習えばハイ・イールド債券は上下乱高下しながらも、時間をかけながらも緩やかに右肩上がりに上昇しています。

ただ、今のマーケットのように目先の短期の乱高下(高リスク、総悲観が蔓延)となると、個人投資家の多くは急いで「損切り」や「何度も頻繁にスイッチング」をしがちです。これではせっかく中長期で積立投資を始めたにも関わらずドル・コスト平均法も複利運用効果を得られません。

積立投資当初の考え方を曲げない、変えない、芯の強さが必要

積立投資に限らず、資産運用をしている個人投資家を本当に数多く見て会ってきていますが、実際に資産が増える人の考え方とそうでない人の考え方には特徴、傾向があります。

1.)投資の初期の目標を忘れている。

2.)マーケットに左右されて考え方がブレ続けている(スイッチングなどをし続ける、賭け続ける)

3.)大局ではなく些細なニュースなどに気を取られる、本質的でないことにこだわる(過度な心配性)

こういう考え方に囚われている人は、結局は「上げ下げに賭けて短期思考」になっている傾向が強く資産が増えません。特に1年未満や3年未満などは短期ですが「短期でリターンが上がらない=儲からない=パフォーマンスが悪い」という判断をする人は要注意です。

※資産運用初心者が抱える、5つのあり得ない誤った考え方について(その1.) / 資産運用の基礎

そもそもファンドもそこまで万能ではないですし、1〜3年という期間は経済の一定サイクルからすれば下落し続ける期間にあたることも当然有り得る訳なので、ファンドマネージャーの多くは最低でも5年はパフォーマンス推移を見て欲しいというのが本音です。

しかしながら、短期思考の投資家はそうではないというのが現状です。短期で儲けようという考え方は、資産運用(投資)ではなく、投機(ギャンブル)です。

積立投資にせよまとまった資金の運用にせよ、目先に惑わされずに中長期且つ当初の目標(年間平均リターンや目標金額目標)に沿って運用することを決して忘れてはいけませんね。

海外積立投資入門書(マニュアル)を

無料進呈します

毎月の余剰資金から少額ずつ(100ドルから)の積立をしていくことで、ドルコスト平均法と複利運用を使った資産形成をすることができます。

海外積立投資には以下の4つの種類があります。

- 最高5%上乗せボーナスを最初にもらった上で、200本のオフショアファンドで積立

- 10年後(満期)に100%の元本確保をした上で、S&P500で積立

- 15年後(満期)に140%の元本確保をした上で、S&P500で積立

- 20年後(満期)に160%の元本確保をした上で、S&P500で積立

関連記事

-

-

「損をしない前提(リスクゼロ前提)」の資産運用を求める愚

こんにちは、眞原です。 今回は、資産運用初心者の考え方について。 投資初心者で、これから

-

-

5年間で対ドル30%超の円安に!それはつまり1,000万円が700万円になったこと。円資産目減りを防ぐ方法は?

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回のブログ内容は「為替

-

-

「アジア好利回りリート・ファンドの分配金」について

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回はQ&A形式

-

-

「東京海上・ニッポン世界債券ファンド(2013年5月購入)を解約すべきかどうか?」について

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回は、Q&A

-

-

【資産運用Q&A】資産運用は何から始めれば良い?(20代半ば女性・初心者)

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回は『資産運用Q&

-

-

投資家(インベスター)にとっては、高い低いと考える主観は不要

こんにちは、眞原です。 突然ですが・・・ これを見てどう考えますが? ”高い!

-

-

だから中長期ドルコスト平均法で海外積立投資!資産ごとの騰落率を確認!(2007年〜2016年)

こんにちは、眞原です。 今回は、月々ドルコスト平均法と複利運用を活用して海外積立投資をしている

-

-

【Q&A】「FXや投資信託(ミューチャル・ファンド)以外の投資手法での資産形成について知りたい。」

こんにちは、眞原です。 今回はQ&Aです。 <Q.> FXや投資信託(ミュ

-

格差を嘆く前に資産運用を始める20代〜40代の増加〜-110x110.png)

-

賢い若者は気付き始めている〜世代間(年金)格差を嘆く前に資産運用を始める20代〜40代の増加〜

こんにちは、K2 Investment 投資アドバイザーの眞原です。 皆さん、シルバーウィーク

-

-

【Q&A】長期的にお付き合いできる「投資アドバイザー」をさがしていました。

こんにちは、眞原です。 今回は、Q&A(というよりも実際のご相談ベース)を引用させても