まとまったお金がない人も資産運用はできる、ようはやるかやらないかだけ

公開日:

:

資産運用の基礎、Q&A、基礎用語

こんにちは、眞原です。

今回は特に資産運用初心者や現在全く資産運用をしていない人への内容です。

ここで書いているタイプの人を揶揄しているのではなく、一定の何十億など資産を持っている人たち、ほとんどまとまった資産を持っていない人たち、これから資産を築いて行こうという人たちに実際に会って、彼らの話を見聞きしてきて客観的に冷静に私が感じることです。

まとまったお金がないから資産運用ができないというエクスキューズ

パーティーや出会いの場において、仕事で何をしているか尋ねられることも多く投資アドバイザーの仕事をしていると言うと、

「あー、お金があったら資産運用できるけど、お金がないから頼むことはないわー」

と言われることがしばしばあります。

そういう時に(僕は、客観的に)、

「や、それって単に資産運用をやらない言い訳ですよね・・・」

と思います。

というのも私はそういう方よりも全然稼いでいない(一定のまとまった資産を持っていないであろう友人や知人)であっても、自分将来の為、自分の子どものために資産運用をしているのを実際に知っていますから。

まとまったお金がなくても、社会人であれば最低でも月に1〜2万円くらいは貯金できるでしょうし、それを資産運用に回すだけでも立派に資産運用していると言える時代です。

おおかた資産運用や保険について、

「(まとまった)お金がない」

「分からないから、やらない」

「時間がない」

「勉強してから」

というやらないためのエクスキューズを耳にします。

や、ホンマにお金がない(貯金もできない、むしろ借金まみれ、火の車)という人は、資産運用ではなく、まずその状況を打破するしかありません。

※お金があるから資産運用をする、お金が無いから資産運用が出来ない。そういう固定概念は捨てませんか?

こういうエクスキューズは資産運用に限らず、あらゆるサービスの営業経験をしているセールスマンを経験している人であれば、何度も経験していることでしょう。

多くのひとは、すぐに易きに流れ、なんでも言い訳をします。

そして、それはその人の年齢や性差など全く関係なく共通しています。

そういう人に共通しているのは、

「他者責任(自分で判断したくない人、自己責任であれこれ決めるのが苦手な人、有限な時間を学ぶこと腐心しそれを実行しない人)」

です。

自分の人生にも関わらず、やれ環境が悪い、待遇が悪い、上司が悪い、会社が悪い、政府が悪い・・・と基本的には第三者の責任に転嫁する負のデフレ・スパイラル。

確かにそういう人生もありですが・・・、個人的には全くrespectはしません。

もちろんそれ相当のアレコレ理由を言いますが、ようは「単にやる気がないから」もしくは「自分でジャッジする自信とそのジャッジに対する責任を負いたくない」のです、自分の人生なのに・・・。

いい大人なんだから、自分のケツくらい自分で拭けるようにならないと、です(ここは自分への戒めも含め・・・)。

ただ、そういう人は、いつまでたっても増えない給与でカツカツの生活、訳の分からない投機や当たらない宝くじに有り金を投じてしまう、そして結果、気づけば現役時代の時間を有効に使えず、退職後にも自由に使えるお金はほとんど作れない(蓄えられていない)と思います。

※年末ジャンボ宝くじは、単なる「貧乏くじ」(非合理的な金融知識の差)

やはり、資産を築いていく人の思考と行動、そうでない人の思考と行動はぜんぜん違うなと思うのです。

エクスキューズな人生からの脱客を!

海外積立投資入門書(マニュアル)を

無料進呈します

毎月の余剰資金から少額ずつ(100ドルから)の積立をしていくことで、ドルコスト平均法と複利運用を使った資産形成をすることができます。

海外積立投資には以下の4つの種類があります。

- 最高5%上乗せボーナスを最初にもらった上で、200本のオフショアファンドで積立

- 10年後(満期)に100%の元本確保をした上で、S&P500で積立

- 15年後(満期)に140%の元本確保をした上で、S&P500で積立

- 20年後(満期)に160%の元本確保をした上で、S&P500で積立

関連記事

-

-

ファンド(投信)は「早期(繰上)償還」するものである〜パインブリッジ・ニューグローバルファンド <毎月分配タイプ>(愛称:メインアベニュー) 繰上償還(信託終了)へ〜

こんにちは、真原です。 今回は、「ファンドの(繰上)償還」について。 (出所:同ファンド 目

-

-

目先の「上げ下げ」思考を止めて、パーセント(%)で考えよう

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回は資産運用初心者シリ

-

-

資産運用基礎その③:「所有期間利回り(Holding Period Return/HPR)」〜債券投資の4つの利回り〜

こんにちは、真原です。 今回も前回に引き続き資産運用基礎の「債券投資」の下記④つの利回りのうち

-

-

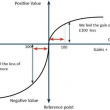

投資家心理の基本は「プロスペクト理論」と「損失回避のバイアス」

こんにちは、真原です。 今回は、久しぶりに「行動ファイナンス」という分野、つまりは、個人投資家

-

-

ジンバブエのハイパーインフレは5,000億%!貨幣が無価値になるハイパーインフレの怖さ。

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回は『ジンバブエのハイ

-

-

株は上昇が続けば下落間近、下落が続けば上昇間近?(ギャンブラーの誤謬)

こんにちは、眞原です。 今回は資産運用の基礎。 さて、問題です。 現在、個人投資家

-

-

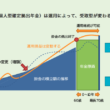

【年金制度】iDeCoの加入者総数が65万人を突破!でも、iDeCoで年金は殖えるの?

こんにちは、眞原です。 今回は、年金制度について。 どうやら、iDeCo(個人型確定拠出

-

-

投資家(インベスター)にとっては、高い低いと考える主観は不要

こんにちは、眞原です。 突然ですが・・・ これを見てどう考えますが? ”高い!

-

-

年金の足しにならない非効率な「毎月分配型」の投資信託(ミューチャル・ファンド)からの脱却が進む??

こんにちは、真原です。 久しぶりに日本国内の投資信託(ミューチャル・ファンド)事情について。

-

-

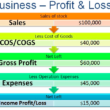

【資産運用基礎】知っておくべき会計用語①(英語Ver.)〜 損益計算書(P/L)編〜

こんにちは、真原です。 今回は個人投資家でも資産運用をする際に知っておくべき「会計用語(英語V