投資家心理の基本は「プロスペクト理論」と「損失回避のバイアス」

公開日:

:

最終更新日:2020/06/05

資産運用の基礎、Q&A、基礎用語, 金融・資産運用の用語

こんにちは、真原です。

今回は、久しぶりに「行動ファイナンス」という分野、つまりは、個人投資家の資産運用(投資)における「心理面」と「非合理的な行動」について書いてみます。

随分前に「行動ファイナンス」のさわりは、まとめています。

で、今回は・・・、

「プロスペクト理論」と「損失回避のバイアス」

ということで、これだけを見て何やらややこしいと感じている人もいるかも知れませんが・・・、

この「プロスペクト理論」というのが、投資家心理のベースなので確認しましょう。

具体的には、

「選択の結果、得られる利益(リターン)もしくは被る損害(ロス)、および、それら確率が既に知っている状況下において、投資家がどのような選択をするかを記述する理論」

のことを言います。

もし、事業でマーケティングなどに携わっている方であれば、よく知っている理論ではないでしょうか?

この理論を学べば、個人投資家のみなさんが「自身のトレーディングで、勝てない理由(=非合理的な判断と行動をしている結果)」に気づくものです・・・。

そもそも、人(投資家)は、合理的な選択、判断、行動が取れない。

それでは、まず、下記の2つの質問についてそれぞれ回答を考えてみてください。

(Q1.)選択肢が、2つあります。どちらを選びますか?

A.)100万円が、無条件でもらえる。

B.)500円玉を投げて、オモテが出れば200万円を貰え、ウラが出れば何も貰えない(ゼロ)。

(Q2.)現在、アタナには200万円の借り入れがあります。この前提で下記選の択肢2つのうち、どちらを選びますか?

A.)100万円の借り入れが、無条件で減る。

B.)500円玉を投げて、オモテが出れば全額を免除、ウラが出ればそのまま。

さあ、みなさんは、それぞれ、どちらの回答をしたでしょうか?

一般的には、

(Q.1)の質問への回答は「A.」

また

(Q.2)の質問への回答は「B.」が選ばれることが多い

のです。

ただ、客観的にみて経済学的に期待値は、どちらも「100万円」であって同じです。

にも関わらず、結果はこのように2つに分かれます。

ここが、この「プロスペクト理論」のポイントで、

(Q.1)の質問への回答「A.」は、比較的「堅実な考え方」で確実に資金を手に入れる、という選択肢。

一方、

(Q.2)の質問への回答「B.」は、比較的「ギャンブル(博打)的な考え方」という選択肢。

です。

この2つは全く別物にも関わらず、

(Q.1)で「A」を選択した、大多数の人が、(Q.2)では「B.」を選択する、

という理論研究結果が出されています。

つまり、投資家心理として当てはまるのは、

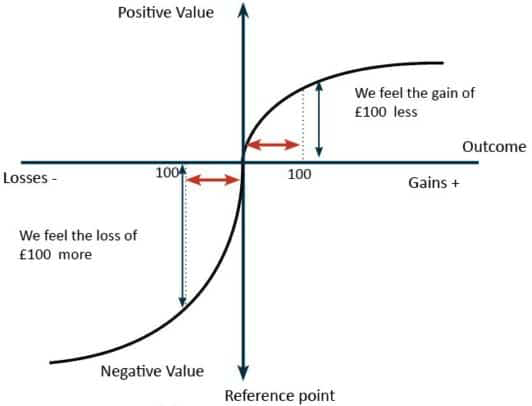

投資家は、目の前の短期的な利益があれば、利益が入らないというリスク(機会損失)を回避することを心理的行動的に優先する。でも、損失を目の前にする場合には、損失そのものを回避しようという心理的なバイアスが働き、強くその傾向が現れる場合もある

ということが、この「プロスペクト理論」によって証明されているのです。

もっといえば、

資産運用(投資)において、投資家が本来は、選択し行動しなくてはいけない、

『「損少、利益大」

の逆』を無意識にしてしまっているという話です。

図で示すとこういうふうになります。

例えば、去る2020年3月のコロナ・ショックなどで、大きく値を下げた株式資産や投資信託(ミューチャル・ファンド)、ヘッジファンド資産に投資している投資家が、こういった非合理的な思考、判断、行動をしているのは間違いありません。

どういう運用を心がける方がいいのかについては、ちょうどその頃に動画でも解説しています。

投資家の心理が入り混じって、マーケットや株価、ファンドの価値(純資産総額)などが影響されてきます。

常に「非合理的」である人(投資家)の心理は、実に興味深いものです。

引き続き、行動ファイナンスについて、お伝えしていきます。

また、ご相談、ご質問などあれば、いつでも

からご連絡を。

オフショア投資入門書(マニュアル)を

無料進呈します

オフショア投資とは:日本には入ってこない海外の金融商品に直接投資をすることをいいます。それらのファンドが主に税金のかからない国(オフショア)に登記されているのでオフショア投資と呼ばれています。

関連記事

-

-

【Q&A】オフショア投資/オフショアファンドの信用性はどのようにして測りますか?

こんにちは、真原です。 今回は、Q&Aから。 早速見ていきましょう。 <Q

-

-

資産運用基礎その①:「応募者利回り(Yield to Subscribers)」〜債券投資の4つの利回り〜

こんにちは、真原です。 今回は、資産運用の基礎編。 特に、個人投資家にあまり馴染みが薄い

-

-

ニッセイAI関連株式ファンド(愛称:AI革命)為替ヘッジあり/なし

こんにちは、眞原です。 今回は2016年11月から運用されている「ニッセイAI関連株式ファンド

-

-

何事も「自分の意志」で判断と行動する重要性

おはようございます、投資アドバイザーの眞原です。 北朝鮮事情がザワザワし始めていますね。

-

-

過剰に求める日本社会と完璧なモノは存在しないという事実

こんにちは、投資アドバイザーの真原です。 久しぶりに日本に帰国すると、いい面と悪い面がクッキリ

-

-

【資産運用基礎】「元本確保型」と「元本保証」の大きな違い〜元本確保型ファンドで資産運用〜

こんにちは、眞原です。 今回は「資産運用の基礎」について。 弊社代表の河合のメルマガでご

-

-

【Q&A】オフショア資産管理口座から現在投資中の「森林ファンド」と「英国介護不動産ファンド」ともに順調でしょうか?追加投資のオススメは?

こんにちは、眞原です。 今回は、実際にクライントから頂いたご相談(ご質問)について。 で

-

-

『今年前半、円安ドル高は「間違いない」』そうです(1/31 麻生太郎財務相 参院予算委員会にて)

こんにちは、投資アドバイザーの真原です。 今回は「為替」について。

-

-

日経アジア300指数とは?

こんにちは、投資アドバイザーの眞原です。 今回は、2016/12/1から算出・トレード開始とな

-

-

【年金問題】少子超高齢社会日本で生きる未来(2017年出生数94万6千人で人口自然減39万4千人)

こんにちは、眞原です。 今回は日本に住む日本人の現役世代全員に関わる話。 ずっと分かって