超基礎!今さら他人に聞けない「投資のリスクとリターン」

公開日:

:

金融・資産運用の用語

こんにちは、投資アドバイザーの眞原です。

今回も「超基礎シリーズ」。

前回の「円高&円安&通貨分散」が思った以上に好評だったので、この「超基礎!今さら他人に聞けないシリーズ・・・」をもっと書いていこうかな、なんて考えています。

※超基礎!今さら他人に聞けない「円安」と「円高」そして「通貨分散」/金融・資産運用の用語

今回は「投資のリスクとリターン」について。

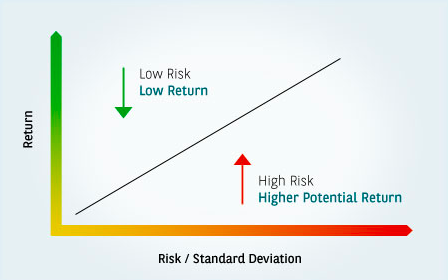

とかく、投資(資産運用)の世界において「リスク=危険性や損する事」と大きな勘違いをしている人がいるので、ここで改めて確認してください。

投資(資産運用)での「リスク」は「危険性」や「損する可能性」という意味ではない

そもそも投資(資産運用)というのは「先の(確実性=絶対であること)が見えないもの」です。

投資というのは、その「先の不確実性(絶対でないこと)」に対して、個人投資家(投資家)が資金を投じることで(=リスクを取ること)その投資(資産運用)からの「収益(リターン)の見返り」があるというものです。

つまり、その不確実性があるからこそ、収益(リターン)が生まれるという意味になります。

この「不確実性」こそが資産運用で言う「リスク」に該当し、そしてそのリスクには「変動幅(大小)」があって、これを「ボラティリティ(上下のブレ幅)」といいます。

言うなれば、

リスク=「不確実性(絶対でないこと)」=「ボラティリティ(上下のブレ幅)」

という風にして考えると分かりやすいです。

このボラティリティ(上下のブレ幅=リスク)が大きくなれば、それだけプラスリターンも大きくなる一方、下振れ(マイナス)になる幅も大きくなるということです。

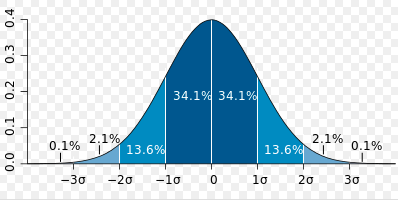

リスク=不確実性=ボラティリティ(上下のブレ幅)は統計学で一定範囲が決まっている

学問や書籍で「統計学」を学んだことがある人であれば、投資(資産運用)における「リスク」の意味を既に分かっていると思いますが、ここでは少し統計学問的に「リスク(不確実性)」を考えてみましょう。

投資(資産運用)での「リスク」というのは、上で見たように「不確実性=ボラティリティ(上下のブレ幅)」です。

この「上下のブレ幅」というのがポイントになってきます。

さて、統計学では、リスクを「標準偏差」と呼びます。

「標準偏差」の細かい説明は割愛しますが、この分布図通りに行けば基本的には約70%(厳密には68%もしくは95%)の確率でこの範囲内に収まるということを示してます。

<標準偏差(正規分布図)>

(出典:Wikipedia)

例えば、

年間平均リターン5% / リスク(標準偏差)20%

という資産への投資を個人投資家が考える場合。

まずは、年間平均リターン(5%)を中心に、上下それぞれでリターン変動幅(リスク=標準偏差)を考える必要があります。

なので、

変動幅(最大)25% / 変動幅(最小)−15%

という「上下それぞれのブレ幅(年間平均リターン5%から上下にそれぞれ20%ずつブレる)」が出来るのが分かりますか?

恐らく、ほとんどの人がリスク(標準偏差)20%と聞くと

「危険度20%!」「損する確率20%!」なんて思っている場合があると思いますが、それは大いに違いますよ!

ということを言いたいのです。

例えば具体的に各資産の年間平均リターンとリスク(標準偏差)で考えてみると、

・日本株式:

年間平均リターン5% / リスク(標準偏差)20%

・米国株式:

年間平均リターン8% / リスク(標準偏差)15%

・コモディティ:

年間平均リターン 6% /リスク(標準偏差)25%

・オフショアファンド(ヘッジファンド):

年間平均リターン13% / リスク(標準偏差)5%

という各資産の比較をしてみます。

各資産の「リスク(標準偏差)」は、年間平均リターンの数字を中心にして、上下でそれだけのリスク(標準偏差)数値で変動して、下記のような最大&最小の変動幅に収まる可能性が約70%の確率で起こり得ると考えることになる

と伝えたように、それぞれの上下の変動幅としては、

・日本株式:

変動幅(最大)25% / 変動幅(最小)−15%

・米国株式:

変動幅(最大)23% / 変動幅(最小)−7%

・コモディティ:

変動幅(最大)31% / 変動幅(最小)−19%

・オフショアファンド(ヘッジファンド):

変動幅(最大)18% / 変動幅(最小)8%

結果、変動幅(最大)〜変動幅(最小)の間にそれぞれの資産の年間平均リターンが約70%の確率で収まる、ということになります。

上の例の資産別に考えると、オフショアファンド(ヘッジファンド)が最もリスク(標準偏差、ボラティリティ=上下のブレ幅)が小さい投資資産であるという風に解釈できます。

よくよく考えれば、「リターン(収益)」と「リスク(標準偏差=ボラティリティ=上下のブレ幅)」は表裏一体なので、リスクが大きければそれだけブレ幅が大きくなり上振れリターン(収益)も下振れリターン(損失)も大きくなるということですね。

ちなみに「預貯金」はほとんどリスクが無い資産です。

資産運用をする個人投資家は、今後はくれぐれも「リスク≠危険性」という風に考えないように気をつけましょう。

オフショア投資入門書(マニュアル)を

無料進呈します

オフショア投資とは:日本には入ってこない海外の金融商品に直接投資をすることをいいます。それらのファンドが主に税金のかからない国(オフショア)に登記されているのでオフショア投資と呼ばれています。

関連記事

-

とは?〜投資信託(ミューチャル・ファンド)で運用する個人投資家は理解しよう〜-110x110.png)

-

シャープレシオ(効率係数)とは?〜投資信託(ミューチャル・ファンド)で運用する個人投資家は理解しよう〜

こんにちは、K2 Investment 投資アドバイザーの眞原です。 たまたま今日ブログ記事を

-

-

行動ファイナンス入門(資産運用に戸惑う人の行動バイアス)

こんにちは、眞原です。 今回は、資産運用の基礎。 いつもの概念に近い古典的な「マクロ経済

-

-110x110.png)

-

戦わざる者は勝たず(心配性な個人投資家へ贈る格言)

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回は、格言シリーズ。

-

-

資産運用基礎その①:「応募者利回り(Yield to Subscribers)」〜債券投資の4つの利回り〜

こんにちは、真原です。 今回は、資産運用の基礎編。 特に、個人投資家にあまり馴染みが薄い

-

2-110x110.png)

-

頭と尻尾はくれてやれ(損切り、利益確定、スイッチング、リバランス)

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回は久しぶりに格言シリ

-

-

【資産運用基礎】「元本確保型」と「元本保証」の大きな違い〜元本確保型ファンドで資産運用〜

こんにちは、眞原です。 今回は「資産運用の基礎」について。 弊社代表の河合のメルマガでご

-

-

噂で買って、事実で売れ

おはようございます、投資アドバイザーの眞原です。 今回は「格言シリーズ」。 昨日金曜日の

-

-

知識への投資は常に最高の利息がついてくる〜ベンジャミン・グレアム〜

こんにちは、K2 Investment 投資アドバイザーの眞原です。 本日は、相場格言(著名投

-

-

超基礎!今さら他人は聞けない!「インフレ(インフレーション)」とは?

こんにちは、投資アドバイザーの眞原です。 今回も超基礎編。ズバリ!「インフレ(インフレーション

-

-

株に感情なく、真の主役は数字である

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回は、マーケッ