「日本国の借金」が過去最高の1,057兆円、国民一人あたり約833万円の借金とのこと!益々の増税路線の中で個人資産を守る、築くには?

公開日:

:

最終更新日:2021/02/09

気になるホットニュース(妄想・制度・規制)

こんにちは、K2 Investment 投資アドバイザーの眞原です。

今回は毎度お馴染み(苦笑)「財政問題」について。もう既に色んなニュースで取り上げられているので見聞きしている人が多いと思いますが、このブログでは資産運用と資産防衛の観点から考えて情報をお伝えしていきます。

5月にこのブログで同じように日本の赤字国債(3月末の数字)についてまとめましたが、6月末時点で借金が順調に増えていますね!

※日本の借金は過去最大の1,053兆円!今年生まれた赤ん坊も830万円の借金を抱える計算に!/財政問題

日本国の借金」が過去最高の1,057兆円、国民一人あたり約833万円の借金

(出典:Sankei Biz, Yahoo!ニュース)

(出典:Sankei Biz, Yahoo!ニュース)

ん〜、もはや全然驚きませんよね。そもそも「借金が減る」なんてことを想定している日本人や政治家がいるとは思えないのが正直な所です。と、考えれば借金を減らすために「(プライマリーバランス均衡の為に)2014年4月の消費増税5%→8%!」と言っていた現政権の問題提起は一体何だったのでしょうか?それすらも忘れている日本人ばかりだと思いますが・・・そうこうしている内に、2017年4月には「消費増税8%→10%」となる予定です。

きっと、その理由も「日本の財政が危険だから、だから増税が必要なんです!公平に負担できる消費増税の増税が不可欠なんです!」という財務省(国)のセールストークが炸裂することでしょう。ちなみにプライマリーバランスについてはこちらを読んでみてください。

※各国予算別比較!止まらない日本の少子高齢化!社会保障費増大には増税と国債発行で対応しゆくゆくはマイナンバー制度で資産把握から・・・?/財政問題

変な話ですよね、ある意味で借金を減らす為にと増税したにも関わらず結果的に「国の借金が過去最高」に上っているのに(今後も継続して雪だるま方式に増加していく訳ですが)公務員の給与が増加していると・・・。

日本の財政が破綻する、破綻しないという不毛な議論

この国の借金問題が話題に上がると必ず「日本財政が破綻するorしない論」になるのですが、当面はどっちにも転ばず「ゾンビ状態(死に体)」だと私は想定しています。そもそも増税に関しては財務省主導で「増税」したいというような思惑が垣間見れます(IMF(国際通貨基金)から警告があるとは言えそのIMFの副専務理事は元財務相官僚の天下り先ポストになっている)ので、ある意味ツーカーなところが見て取れるという意味においてです、真偽のところは分かりません。

ただ一つ言えるのは要するに継続して「増税路線」ですよ!ということです。

本当に「財政がピンチ」であれば、結局は「増税(もしくは日本国が稼ぐ)」しかありません。逆に、本当に「借金をし続けても大丈夫(債権者は国民の個人金融資産だから)」としても、今メディアが報じているように常に「日本の財政がピンチです!だから増税を!」という今のような流れになるということです。

なので今後も「増税路線」でしょう。だからこそ「破綻する」「破綻しない」のイエス・ノークエスチョンは実に不毛だと思っています。

「破綻する」と不安に感じているのであれば、自分や家族の大切な資産を守る為に海外(オフショア資産管理口座)やスイスプライベートバンク口座を開設して資産を預けておくなどでリスク回避が出来る訳です。一方「破綻しない」と考えているなら、日本政府やグローバルで全然稼げていない日本企業をこれからも信じ続けて、今のように100%円資産で保有し続ければ良いだけです。その選択肢は「個人」にあるのです。どうしたいか?どうすれば良いか?については、結局は自己責任の判断であって、いつの時代も「国や政治家、官僚が助けてくれる」訳ではないと他国の例や過去の歴史が教えてくれています。(直近はギリシャですね)

※まずは預金封鎖から?ギリシャ債務危機は最終局面へ!7/5の国民投票で激震か!?個人投資家の皆さんはマーケットの乱高下に備えていますか?/財政問題

単純に考えれば日本の個人金融資産(約1,600兆円)と国の借金(赤字)が均衡するのは40年以内に起こりえる、その後の日本は?

今、財務省が必死になっていることがあります。8/10の日経新聞にも掲載されていましたね。

(出典:日経新聞電子版)

(出典:日経新聞電子版)

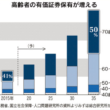

それは「金利が付かない日本国債」を海外投資家(諸外国政府)に販売強化をしているということです。金利が付かない国債に誰が喜んで投資したいと思うのかの議論は別として、海外投資家を増やそうとしているようです。ちなみに日本国債の海外保有額と割合の推移がこちら。

(出典:財務省広報誌「ファイナンス」2014.10)

(出典:財務省広報誌「ファイナンス」2014.10)

海外投資家が順調に増えているので、財務省のセールス担当がイイ営業成績を上げている結果ではないでしょうか(苦笑)

外国人投資家の保有が増えるというのはいい面もあれば悪い面もある訳で、悪い面を上げれば保有率が高まれば「外国人投資家から売りを浴びせられる=国債暴落のチャンスを与える」ことに繋がります。外国人保有率が高い今の日本株式と同様ですね。外国人投資家に翻弄される結果に繋がりかねないということです・・・。

さて、今回発表があった6月末時点での日本の借金ですが1,057兆円ということで、3月末から3ヶ月で3.8兆円あまり増加している計算になります。1年であれば約15兆円増加するというところでしょうか。

日本国債は日本人の個人金融資産である1,600兆円あまりの預貯金(自国通貨で借金)で買い支えているから大丈夫だという議論があります。きっとこれは一理あるでしょうしお偉い学者さん達もそのように言っています。

では、その個人金融資産の1,600兆円を超える借金をする場合にはどうでしょうか?

今の借金総額を1,000兆円だとすると、あと600兆円は自国で賄える計算です。1年で15兆円増えるなら、計算上あと40年は賄えるということでしょう。つまり計算上は2055年(40年後)には個人金融資産を超えた借金額に上ると想定できます。(借金が減らない前提ですが、簡単に元本を返済できる額ではない)まして借金の返済金利は複利で増加するので雪だるま方式で増加していきます。きっと40年を待たずして1,600兆円の大台!というのも十分にあり得ますね。

さて、40年後の2055年、今の政策や増税を決めている為政者や財務官僚の方々はご存命でしょうか?2055年に確実に生きているであろう日本人の多くは今の50代以下の世代です。まして今の30代以下はようやく退職世代(年金世代)となった頃です。自国で消化しきれいない個人金融資産を超えた借金(日本国債)を買うのは誰でしょうか?外国人投資家ですか?その頃まで想定して為政者や財務省は考えているのでしょうか?

なにはともあれ「金利が跳ね上がる瞬間(国債価格が下落する瞬間)」を想定するよりも、数字として最悪のシナリオを想定して、どっちに転んでも良いように、今そしてこれからどうすれば資産を守り、資産を築けるかというのを考える方がよほど建設的(ポジティブ)かと思います。

(カバー写真:財務省)

オフショア資産管理口座入門書(マニュアル)を

無料進呈します

「海外口座」と「オフショア資産管理口座」の違い、メリット・デメリットについてまとめました。

関連記事

-

-

もう現行の「老齢年金制度(賦課方式)」は廃止にしませんか?〜年金受給開始70歳へ?〜

こんにちは、眞原です。 今回は、みんな必ず関わる「(老齢)年金問題」について。 まずは、

-

10-110x110.png)

-

ドイツ銀行が独コメルツ銀行との合併可能性を示唆!ドイツ銀行破綻阻止への布石か?(欧州危機は継続中!)

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回は巷を騒がせている「

-

-

年金の足しにならない非効率な「毎月分配型」の投資信託(ミューチャル・ファンド)からの脱却が進む??

こんにちは、真原です。 久しぶりに日本国内の投資信託(ミューチャル・ファンド)事情について。

-

1-110x110.png)

-

紙幣がただの紙切れになった実例!タンス預金もヘソクリも裏金も全部あぶり出し!今の日本円での現金保有者が気をつけるべきこと!(「新円切り替え」への心構え)

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回は「日本国内でJPY

-

-

野村證券発表、2017年のマーケット・リスク(グレー・スワン)10項目

こんにちは、投資アドバイザーの眞原です。 今回はマーケット(世界)情報で、野村證券による「グレ

-

-

高齢の親や家族が持つ金融資産を凍結させいない方法は?(認知症からの資産防衛)

こんにちは、眞原です。 今回は、資産運用+資産防衛の方法論について。 特に高齢のご両親(

-

-

【経済基礎】「良いインフレ(物価上昇)」と「悪いインフレ(物価上昇)」、日本はどっちや?

こんにちは、眞原です。 今回は、経済基礎(資産運用の基礎)について。 ”皆さん、インフレ

-

-

タンス預金が78兆円を突破!でも、新円切替リスクには未対応では?

こんにちは、投資アドバイザーの眞原です。 今回は「タンス預金が78兆円を突破!」というニュース

-

-

マイナンバー制度、国民の70%超は知らないまま

こんにちは、K2 Investment 投資アドバイザーの眞原です。今回のブログでは2015年1

-

-

世界で「米国債」の最大保有国はどこだ!(世界パワーバランスは通貨バランス)

こんにちは、投資アドバイザーの眞原です。 今回は、米国債についての情報。 米国債の最大保有国