1億総活躍の第一弾!?高齢者の定義「70歳」へ変更?年金受給開始は75歳から?

公開日:

:

最終更新日:2021/02/09

気になるホットニュース(妄想・制度・規制)

こんにちは、投資アドバイザーの眞原です。

今回は、日本の年金問題&社会事情&高齢化社会について。

とうとうきました!(というより、2016年4月時点で私がブログ記事↓でまとめている内容の重複ですが!)

※ほ〜らねっ!「65歳以上が高齢者という定義」変更で今後の年金受給年齢も変更へ!?/みんなの年金問題

<高齢者「70歳以上に」 内閣府、定義引き上げ提言>

(出典:日経新聞HP)

まっ、今さら勝手に「定義を変更」しようとも「想定内」ですけれども・・・。

※『もし私が政治家で今の年金制度をカタチ上で維持させるとしたら(もし年金!)』〜100歳以上の高齢者が6万人超で少子超高齢化社会の日本!〜 / みんなの年金問題

例えば、現時点で現役世代で特に50代以上の方で、「よし定年まであと少し・・・」と思っていた人たちにとっては「まさか!」という話しかも知れませんね・・・。

もしくは「社畜だ!」、「ストレス社会、ブラック企業だ!」なんて感じながら働いている人にとっても「オーマイガー!」というニュースなのかも知れませんが・・・。

(出典:Bloomberg)

(出典:Bloomberg)

とは言え、昔と比較すれば現代の60代は十分「若い」ですからね・・・、

となれば、税金と労働力が欲しい政府としては、

よーし!人口が減ってることや(技能や経験豊かな「人材活用」と名目で)”1億総活躍社会”と名付けて「現行の65歳=高齢者の定義」は「70歳=高齢者」に変更して、もっと働いてもらおう!!

と考えるのが妥当でしょう。

”活躍”とは響きの良い政治家言葉だなーと思っていますが、要は「老後もしっかり働けよ!=税金納めるよ!=年金は中々支払わないぞ!」ということと言い換えて差し支えなしでしょう。

にも関わらず。「退職してからも元気だから!」なんてポジティブに捉えてまだまだ働こうという退職者世代(高齢者世代)がいますが、

1度きりの人生、なんのために生きているのですか?(YOLO)

と問いたくなります・・・。

特に高度経済成長期を作り、支えて、崩壊させてきたこれまで働き詰めの世代にとって「働く=人生」のような感がありますが、その点に関しては非常に疑問です。もう十分働いたんでしょうから、余生は楽しいことしてください、と・・・。

さて為政者、行政が勝手に「線引き」して定義や規制(や法律)を変える世界がまかり通っている以上(まして、今や与党が作った法律であればほとんど発効するでしょう)、そのマイナス面も(ポジティブ面?も)国民一人ひとりが受けるのは言うまでもありません。

正直「アベノミクス」で日本経済が良くなったなんてことは、タダの勘違いでしかありません。

※民主党時代の経済情勢と安倍政権下でのアベノミクス/投資と社会事情の関係

日本の未来、がぜん増える「下流老人」

現在の退職者世代(年金世代)が、「自分たちの年金が少ない!」と嘆いていたりしますが、私達(それ以下の世代)は私達の年金を支えてくれる子どもたちが圧倒的に少ないので、年金受給金額は今の世代よりももっと少なくなるのは、容易に想像できるのです。

つまり、

今の高齢者よりも、もっと「下流老人」確定!

です。

現行の年金制度(賦課方式)に無理があるのいうのは言うまでもないのでしょうけれど、年金制度維持のためには(年金制度を崩壊させないためには)、

・年金支給年齢を引き上げる(「70歳からが高齢者」という定義)

・年金額を削る(マクロスライド方式)

・GPIF(年金基金)がものすごいリターンを上げる

・新制度の年金制度を作る(が、当然その財源も案も無し!)

などでしょう。

なので、

年金に頼りながら「老後(退職後)は楽々〜」「満喫〜」「働かずに趣味に生きる」「旅行に行きたい!」

なんていうのは絵に描いた餅になっていく、というのはこれから老人(退職者=高齢者)になる私たちの世代です。

単に悲観して終えるか、これからの自分の考えと行動を変えるか?

人口動態というのは「客観的な数字なので想定」できるので、日本社会において今後の「人口減少」は止まらないというのは大前提です。

なので、年金を収めてくれる下の世代の母数が少ない以上、私たち現行の現役世代は「年金=老後生活のための安心制度」とは言い切れないのです。

※2016年に生まれたこどもが100万人を初めて切る!続く人口減の中で年金制度への期待はほどほどに!/みんなの年金問題

しょうがいないですよね、環境(社会)は必ずしも社会的弱者が望む風には変わらない訳で、それに期待しても仕方ないというのが事実。

結果、自分たちができることを考え、愚直に実行するしかありません・・・「2度と戻ってこない「時間」」を無駄にしないために。

いくら資産家(お金持ち)であっても貧乏であっても「時間という限りある資源」は常に「平等(厳密には「自由であるという時間の平等は違いますが・・・」)」です。その「時間=資源」を活用するかどうかは、当然自分次第であって、活用したか否かは年々差がついてくるものです。

※積立投資で10年間の複利運用と何もしない銀行預金との差(資産運用は早く始めるべき) / 海外積立投資

今後も、好き勝手に彼らの都合の良いルール変更、そして規制や法体系となって、常に搾取されているのは何も勉強せず、実行しない「一般国民」であるというのは、いつの時代でもどこの国でも同じことですね。

自分の考えや行動を変え、より希望ある未来を掴むのは、国や行政や会社が助けてくれる訳ではなく、自分自身の決断と行動よりほかなりません。

海外積立投資入門書(マニュアル)を

無料進呈します

毎月の余剰資金から少額ずつ(100ドルから)の積立をしていくことで、ドルコスト平均法と複利運用を使った資産形成をすることができます。

海外積立投資には以下の4つの種類があります。

- 最高5%上乗せボーナスを最初にもらった上で、200本のオフショアファンドで積立

- 10年後(満期)に100%の元本確保をした上で、S&P500で積立

- 15年後(満期)に140%の元本確保をした上で、S&P500で積立

- 20年後(満期)に160%の元本確保をした上で、S&P500で積立

関連記事

-

-

7月も続々と食品の値上げラッシュ!家計負担の重しには要注意!

ランキング投票(クリック)お願いしますm(__)m ↓↓↓↓↓ にほんブログ村 こんに

-

-

【投資信託(ミューチャル・ファンド)】金融庁、投信販売で「3つの共通指標」導入へ(社会主義国的な日本の金融事情)

こんにちは、眞原です。 今回は、日本の投資信託(ミューチャル・ファンド)で資産運用をしている個

-

-

味の素を7年ぶり値上げ!実質賃金が上がらず物価が上がるという悪いシナリオへ進む日本経済。必ずやってくる老後資金の確保をしていますか?

こんにちは、K2 Investment 投資アドバイザーの眞原です。 日本の食卓のお供にある「

-

-

さぁ10月!いよいよ「マイナンバー」通知開始!〜資産把握≒増税+デノミ+預金封鎖への道〜

こんにちは、K2 Investment 投資アドバイザーの眞原です。 いよいよ本日から10月と

-

-

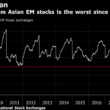

【海外積立投資】アジア新興国株安ショックへ心の備えと支えは「ドル・コスト平均法」

こんにちは、眞原です。 今回は、久しぶりにグローバルマーケット状況について。 特に海外積

-

-

【制度】ロンドンと上海株式市場接続が12月から開始?上海株式市場への後押しに!?(ポートフォリオ再考へのアイデア)

こんにちは、真原です。 今回は「制度」と「中国株(上海株式)」と「中長期での投資先資産の考え方

-

-

解散総選挙前、今の痛みの先延ばしは未来のこどもや自分の果実の切り売り(ツケ)

こんばんは、眞原です。 もう3年以上も日本の紙媒体の新聞記事を読むことは無かったのですが、2日

-

-

【独り言】全ては、”トレード・オフ” 〜テック企業によるユーザープライバシーの扱い〜

こんにちは、眞原です。 今回は、独り言。 日本人のユーザーも多い米国のテック企業サービス

-

-

【信じるも信じないもアナタ次第】元号変遷『サヨナラ平成、コンニチワ新元号』2019〜20年は「不況」や「有事(戦争)」や「大災害」が起こる”アノマリー?”

こんにちは、眞原です。 今回は、信じるも信じないもアナタ次第シリーズ。まぁ、要は「都市伝説的

-

6-110x110.png)

-

今のドル円は買い場?年内の米国利上げはカウントダウン!円安ドル高への備えを!(8/26 FRBイエレン議長のジャクソンホール講演まとめ)

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回は「為替(USD/J