「つみたてNISA」と「海外積立投資(変額プラン)」の積立ファンドの実力差!〜10%台リターンは当たり前〜

公開日:

:

最終更新日:2021/02/09

積立投資(海外積立投資、つみたてNISA、iDeCo、401K)

こんにちは、真原です。

今回は、つみたてNISAをしている個人投資家、また海外積立投資(変額プラン)で積立投資をしている個人投資家、さらには、これから「積立投資」を始めようと考えている個人にとって参考になると思います。

ずばり、

「積立投資の実力(ファンドのリターン成果・殖えたか減ったか)は、積立可能なファンドの違いとアドバイザーの違い」

です。

すでに、「つみたてNISA」については、国側が作った制度で証券会社や銀行などの金融機関で見聞きして、実際に積立されている個人投資家も多いと思います。また、何度かこのブログでも取り上げているので周知されているとも思います。

つみたてNISAの積立投資先ファンド一覧(2020.9.15時点)〜つみたてNISAで買われている投信ランキング(2020.6末時点)〜

つみたてNISA、アクティブ型ファンドの実力(5年平均リターン)

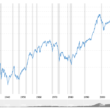

さて、つみたてNISAで積立投資している個人投資家のみなさん、冷静に積立先ファンドのパフォーマンス推移を確認したことはありますか?

ちょうどモーニングスター社でこうしたまとめを見つけました。

(出所:モーニングスター社)

(出所:モーニングスター社)

「つみたてNISA(日本の金融庁が認めたファンドのみしか積立投資できない仕組み)」で積立投資できる「アクティブ型の投資信託(ミューチャル・ファンド)」の「トータルリターン5年/年率」の順でソートをかけています。

「上位5ファンド(トータルリターン5年/年率)」がこちら

1.)ひふみプラス(レオス):+12.71%

2.)ひふみ投信(レオス):+12.59%

3.)eMAXIS NYダウインデックス(三菱UFJ国際):+10.11%

4.)フィデリティ・欧州株・ファンド(フィデリティ):+9.97%

5.)セゾン 資産形成の達人ファンド(セゾン):+8.92%

以下、続く・・・。

積立投資先のファンド(投信)は、金融庁が認めた158本(2020年9月15日現在)ですが、そのうちのアクティブ型(ファンド・マネージャーが、積極的に「α(アルファ)」を求めて運用するファンド)のうち、5年間でみると現状「つみたてNISAで積立できるファンドのうち」、2桁台のリターンをあげているのは、たったの3本という具合です(まともにリターンを上げているファンドを選ぶなら、総数に対してこの3本(全体の1.8%)のファンドを選ばざるを得ない)。

アクティブ型の2桁リターン(10%以上)は、

3本/158本(インデックスやETFを除けば母数はもっと減るが)

です。

いや、確かに中長期での積立で「リターンに対する非課税枠」の恩恵は、大なり小なりあると思います。

ただそれでも、結果「リターンが上がるファンド=つまりパフォーマンスが上がって投資している資産が殖えないと」、そもそもこの制度を使う意味がないとうことです。つみたてNISAをしているのも、目的は「殖やすこと」、結果非課税でしたという話なので。

(何もしていなくて、自分年金を作っている、という意味はありますが・・・)。

なんで、「まともなリターン」水準として、「10%以上(2桁台)」と敢えて説明しているかというと、アクティブ型投資信託(ミューチャル・ファンド)においては、最低でも10%以上を目指すのが、彼らファンドマネージャーとしての仕事だからです。

なぜなら、インデックス投信、ETFといったコストの安いいわゆる指数連動のファンドでは、例えばS&P500指数という米国株式指数なら、過去の年間平均リターンは7−9%程度な訳です。つまり個人投資家は、何も考えずにこのS&P500指数を積立していけば、最低でも7−9%程度のリターンを目指せるのです。

一方、つみたてNISAなどで投資する「アクティブ型ファンド」は、ファンドマネージャーが運用をしコストがかかっている分、本来はインデックス投信、ETFのリターン以上を上げるというのが至上命題な訳です(残念ながら実際、日本の投信の多くがそうなっていないですけど)。

そのあたりの話もこちらで詳しく解説しています。

海外積立投資(変額プラン)で積立投資できる各ファンドの実力は?(過去5年平均リターン)

簡単にまとめると「海外積立投資(変額プラン)」とは、投資家自身が約145本程度のファンド(世界中の規模の大きなファンド会社のアクティブ型、ETF、インデックス)から、10本のファンドでポートフォリオを組んで毎月コツコツと一定金額を積立投資(=それら選択するファンドで運用)するという積立投資です(※US$のみの総数、他通貨を含めると200本以上の選択肢)。

海外積立投資(変額プラン)入門書ダウンロードはこちら(無料)

「10本のファンドでポートフォリオを組んで・・・」という部分については、弊社がアドバイザーとしてサポートしていくので、資産運用初心者でも困ること、迷うことはありません(※一人勘定ではありませんが)。

さてさて、気になる「海外積立投資(変額プラン)」で積立できるファンドの実力ですが、まず分かりやすいように今年(10月末時点までの約10ヶ月間)の年初来の各ファンドリターン数値です。これら10本は、2月から弊社で考えたファンドのポートフォリオです。初めて海外積立投資(変額プラン)を始める方々は、このポートフォリオで開始していると思います。

また、これまでに積立投資をしている方も、当時のレポートで、こちらのポートフォリオをお伝えしているので変更(スイッチング)されている方も多いでしょう(アルファベットは、ファンドコードの頭文字、ファンド資産内容、年初来リターン%です)。

<2020年 各ファンド年初来リターン数値>

H 世界株(グローバルテクノロジー)ファンド:+21.3%

F 世界株(グローバルテクノロジー)ファンド:+40.6%

I 世界株(グローバルテクノロジー)ファンド:+19.6%

H 世界株(不動産)ファンド:−11.6%

F 世界株(米国)ファンド:+25.7%

P 世界株(ロボティクス)ファンド:+21.2%

P 世界株(水資源)ファンド:+2.6%

G 中国株(中国・香港)ファンド:+15.19%

A 新興国株(BRICs、東南アジア、欧州、南米)ファンド:+7.5%

I 世界株(金鉱山企業)ファンド:+29.2%

ポートフォリオを設定した2月時点では、現在の新型コロナ感染症がここまで拡大したり、各国でロックダウンが起こって実体経済に大ダメージを与えるとは想像していませんでしたが、10本中の9本が現状ではプラスリターン且つ極めて良好なリターン水準です。

個人投資家の皆さんそれぞれ、月々の積立投資額が積立比率なども異なると思いますが(弊社では各10%でお伝えしている)、それぞれトータルで見ても十分なリターンを上げられている10ヶ月間ではないでしょうか。

ちなみに海外積立投資(変額プラン)をしている個人投資家の皆さんで、ここまで読み進めてもらって、

そんなに積立総額(時価)は殖えてへんでー!

と感じる方、ぜひ下記の動画をチェックしてください(積立額と積立比率と各ファンドリターンの考え方と上の疑問への回答が分かると思います)。

そして、「海外積立投資(変額プラン)」で積立できるUS$建てのファンド総数145本のうち、冒頭に記したつみたてNISAで積立投資できるファンドとのリターン水準比較のため、5年間の平均リターンで2桁リターンを上げているファンドを確認しました。

その数・・・

22本(26本)/145本

でした(カッコは、ETFを含む数)。

つまり、選択できる海外積立投資(変額プラン)の積立投資先ファンドのうち約15%はプラス2ケタ台のアクティブ型のファンドであるということです。ちなみに、弊社でお伝えしているポートフォリオ組入の10本のうち、「6本」がこの22本(26本)のファンドに含まれています。やはり、いかに「アドバイザーも大事か」もよく分かるのではないでしょうか?

確かに「つみたてNISA」や、「iDeCo」、「401K」やロボアドバイザーなど、様々な日本円建ての積立投資の制度や積立投資商品があります。個人投資家の皆さん、それぞれの考え方や資産状況に沿うもの、沿わないものがあります。それでもただ単に指を加えて預貯金して殖えない状況を耐え忍ぶくらいであれば、こうした制度を活用して、何かしら積立投資を始める続ける、そちらの方が「将来への不安」や「教育資金の確保」になるというのは言うまでもありません。

さらに、積立投資の中にもここまでで確認したように、数多くの優秀なファンドに積立投資ができる「海外積立投資(変額プラン)」があるのです。

結局、積立投資では、

-

どういった投資先ファンド(や資産)に、コツコツと継続して積立投資しけるか(=積立投資先ファンド/資産選択の重要性)

-

ポートフォリオ(積立先)の見直し、スイッチングやリバランスの重要性(=誰がアドバイザーなのか)

-

どういった積立投資の商品や制度を活用するか

がポイントになりますし、中長期であれば尚更これらの差が先々分かってきます。

さあ、まだ何もしていないという方は、2020年が終わる前に、何かしらの積立投資を始めましょう。

海外積立投資(変額プラン)のご相談は、いつでも、

こちら(無料)

から。

海外積立投資入門書(マニュアル)を

無料進呈します

毎月の余剰資金から少額ずつ(100ドルから)の積立をしていくことで、ドルコスト平均法と複利運用を使った資産形成をすることができます。

海外積立投資には以下の4つの種類があります。

- 最高5%上乗せボーナスを最初にもらった上で、200本のオフショアファンドで積立

- 10年後(満期)に100%の元本確保をした上で、S&P500で積立

- 15年後(満期)に140%の元本確保をした上で、S&P500で積立

- 20年後(満期)に160%の元本確保をした上で、S&P500で積立

関連記事

-

-

2018年1月から開始される積立NISA(つみたてNISA)ってなにーさ?(海外積立投資との比較付)

こんにちは、眞原です。 国主導でこのような新しい資産運用の制度が開始される度に思うのは、きっと

-

-

英ヘッジファンドManの株価は上がれど投資家のリターンは?Manには投資できなくとも、日本人個人投資家が投資可能なMan同様のマネージド・フューチャーズ戦略のオフショアファンド(ヘッジファンド)は存在する。

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回は「これぞ海外投資ブ

-

-

NISA積立投資と401k(個人型確定拠出年金)での積み立て投資について

こんにちは、投資アドバイザーの真原です。 今回は「NISA積立投資と401k(個人型確定拠出年

-

-

【海外積立投資(元本確保型プラン)】S&P500指数は今後5ヶ月で+12%上昇予測も。資産形成は「海外積立投資(元本確保型プラン)」に決まり!

こんにちは、真原です。 どうやら米国株式指数(S&P500指数)についてウォールストリ

-

-

【海外積立投資】ネット関連銘柄「FAANGs」の次に期待の「WNSSS」とは?

こんにちは、眞原です。 今回は、若干珍しく株式の情報です。 米国の株式市場を牽引してきた

-

-

つみたてNISAの積立投資先ファンド一覧(2020.9.15時点)〜つみたてNISAで買われている投信ランキング(2020.6末時点)〜

こんにちは、真原です。 今回は「つみたてNISAで買われている投信ランキング(2020.6末時

-

-

【積立投資】15年満期で年4%リターン元本確保の海外積立投資(満期時最低140%元本確保積立投資)

こんにちは、眞原です。 今回は、誰でも満期まで積立投資できれば、 A.)年間4%最低リタ

-

-

【海外積立投資】積立投資は「時間を味方」に「伸びゆく資産」へ投資

こんにちは、眞原です。 今回は、海外積立投資(変額プラン)、海外積立投資(元本確保型プラン)や

-

の内、9.4兆円が吹き飛ぶ!〜年金が増減は個人意志とは無関係なので、結局自分でも年金プラスアルファ作りを!〜3-110x110.png)

-

私たちの140兆円の公的年金のうち9.4兆円が吹き飛んだ?〜年金増減は個人意志とは無関係なので結局自分で年金プラスアルファ作りを!〜

こんにちは、K2 Investment 投資アドバイザーの眞原です。 先日、日経新聞で「GPI

-

-

再確認「海外積立投資(変額プラン)」で、一括投資の「オフショアファンド」は積立でません!

こんにちは、真原です。 今回は、紛らわしい??のか、結構混同している人も多いので、改めて書きま