【年金問題】今後18歳の成人からも年金徴収を行い、年金支給は75歳からという日本の年金制度へ(自己準備で年金プラスアルファ形成を!)

こんにちは、眞原です。

今回は誰もがいつか関わってくる「退職後/高齢者になった時のお話(年金制度)」。

13日に民法改正案が国会に提出されていたようです。

「森友学園がーーーー」とかメディアがワンワン言っている間にこういう国民生活に直結する話や情報はサラッと流れていきます。

森友問題について言えば・・・、まぁ首相や関連の「お友達(どこまでが友達という枠か知りませんが)」であれば8億円くらい貰えたり誤魔化そうとしたり、正直一般国民からすればよく分からないケタの税金がガチャガチャ(多くの国民が知らぬ存ぜぬ間に)好き勝手動かされているんやなーという風に見ています。

ちなみに、世界のメディアの一部からすれば、もし「財務省(の官僚たち)が改ざんを率先して行っていた」とすれば、今後の国際会議(G20やG7)など、いくら麻生財務経済大臣が、官僚の皆さんが作ったペラペラの用紙を元に「日本の方針はこうです!」なんてあのおちょぼ口で仰ったとしても、初外国からすれば「あー、改ざんされた資料なのね!言ってることとやることは違うから日本は信用できないね!」となっていくと覚悟しておく方が良いでしょう・・・

すみません、本題に入ります。

<18歳成人、何ができるか 民法改正案を国会提出>

(出典:3/13 日経電子版)

民法改正案によれば、2022年(4年後)4月施行を目指して「成人年齢を20歳から18歳へ引き下げる」ようです。

世界的に見ても18歳で大人というのはスタンダード化しているので、個人的にこの流れは良いと思います。

が、本来成人であればオッケーな「お酒やタバコ」などは禁止、でも、法律上はなぜか「大人(成人扱い)」になるというのには、当人たちはきっと納得いかないのではないでしょうか?・・・もし自分がそういう立場ならきっとそう思います。

そして、もっとも納得いかないであろうことは(間違いなくゆくゆくは)、

「18歳以上の成人も、年金加入(納付義務期間)」

に算入されるということでしょう。

ただコレ↑は、まだ何も決定確定事項ではありませんが、間違いなく国(与党/自民党)の方針は、もう3年前からそういう既定路線なんです。

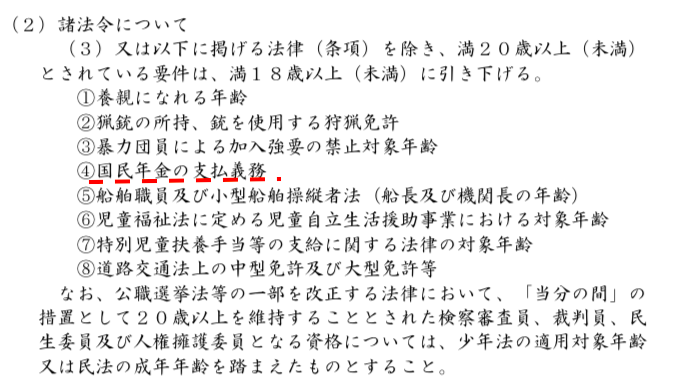

<(2.)諸法令について>

(出典:『自由民主党政務調査会「成年年齢に関する提言」(2015年9月17日)』)

上の画像は私が赤線を加筆していますが、原本は↑から見れます。

今は当たり障りのないように「20歳から18歳へ成人年齢を引き下げる(将来の有望な若者に社会参画を促す!)」みたいな聞こえの良いことを散々言いますが、

彼らの本丸は、

「若い世代(18歳)からも年金を納めさせる(=高齢者が増えるからその高齢者の年金を支えさせるため)」

ということでしかありません。

今後18歳以上から成人扱いと法律的になって、もし年金を納めないといけないことに仮になったとしても「学生特例」などでその時は年金を納めないなどもできるでしょうけど(ただ、いつかは納めるという類の特例なので)、納めないと自分たちが受け取る額が減る仕組み。

もしかしたら心優しい親御さんが、彼らのために代わりに支払うなどいうことも考えられるかも知れません(親御さんも自分の年金も心配なのに!支出が増えます)

そして、もしかしたら、国は追い打ちをかけるかのように、例えば、

「一定額収入がある親御さんと生活をともにしている場合には、親から成人していても実子からは年金を徴収するみたいな制度(乱暴に言えば、今のNHKみたいなもんです)」

も始めかねません。

さらに、高齢者に対しては、実に耳障りの良い、

「1億総活躍!(政策の中身なし!)」

「60歳は若い!ゆえに生涯現役!」

「高齢者の技術や智恵を若い世代へ伝承!(これだけIT化が進んでいるのに!)」

「75歳から年金受給は自由制!(長生きリスクに備えて後ろ倒し可能=年金を貰わず他界する高齢者が多ければ国は助かる)」

なんてことを推進されていっていますが、

結局、今後も少子高齢社会が続く以上、大枠の流れは(現行の「賦課方式(若者が高齢者を支える年金システム)」自体立ち行かないので)、

”若い世代から年金徴収をし(高齢者の年金を支えさせるため)、高齢者へ支払うための年金支給開始年齢を(選択性という名のもと)遅らせる”

ということでしかありません。

大枠の「流れ」は、国や政治や勤めている会社に期待しても(きっと)大多数の人たちの思うようにはならないので、自分自身が考え、学びながら行動していくしかないのです。

これから間違いなく(断言します)、

・格差は拡大

・富める者と、貧しくなる者に分かれる(中間層の破壊)

・医療を受けられる人と、受けられない人

・ゆとりある老後を送る人と、老後破産する人

と二極化がもっともっと進みます。

退職後(高齢者になった時)に後悔したくなければ、今、バリバリ働き盛りで現役で働いている人は、必ず何かしら「資産運用」を始める方が良い(資産を殖やす努力、学びと行動をする)というのは、改めて強調しておきたいと思います。

今、出来ることを将来に向けて・・・、早く始めるに越したことはありません。

海外積立投資入門書(マニュアル)を

無料進呈します

毎月の余剰資金から少額ずつ(100ドルから)の積立をしていくことで、ドルコスト平均法と複利運用を使った資産形成をすることができます。

海外積立投資には以下の4つの種類があります。

- 最高5%上乗せボーナスを最初にもらった上で、200本のオフショアファンドで積立

- 10年後(満期)に100%の元本確保をした上で、S&P500で積立

- 15年後(満期)に140%の元本確保をした上で、S&P500で積立

- 20年後(満期)に160%の元本確保をした上で、S&P500で積立

関連記事

-

-

「野村ファンドラップは良い商品でしょうか?」について

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回は、Q&A方

-

-

各国予算別比較!止まらない日本の少子高齢化!社会保障費増大には増税と国債発行で対応しゆくゆくはマイナンバー制度で資産把握から・・・?

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回のテーマは財政問題に

-

-

お金があるから資産運用をする、お金が無いから資産運用が出来ない。そういう固定概念は捨てませんか?

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回のカテゴリーは「資産

-

-

JPモルガンAM、かつての王道パターン「株式60%債券40%ポートフォリオ」のリターンは下落傾向!

こんにちは、真原です。 今回は「海外積立投資(変額プラン)」やつみたてNISAなどの積立投資を

-

-

現在の日本において戦後直後の「ハイパーインフレ」と「預金封鎖&新円切替」と「財産税」は杞憂か?

こんにちは、投資アドバイザーの眞原です。 米国大統領選挙真っ只中でいよいよ明日(日本時間11/

-

-

マイナンバー制度、国民の70%超は知らないまま

こんにちは、K2 Investment 投資アドバイザーの眞原です。今回のブログでは2015年1

-

-

日銀やGPIF(年金基金)の日本株がマイナスになれば誰が責任を取る?

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回はみんなの年金に関わるお

-

-

結局、実質賃金は24ヶ月連続でマイナス!安倍政権下の2年間は「円の価値が下落し貧しくなっている」という事実。通貨分散せずに日本円(JPY)しか持たないリスクに気付いていますか?

こんにちは、K2 Investment 投資アドバイザーの眞原です。 6月2日付けで4月の実質

-

-

【資産運用基礎】- How & What -どうすれば?何に投資すれば安心した「資産形成」できるのか?〜7年満期 株式指数連動 元本確保型〜

こんにちは、眞原です。 今回は、一括投資(100万円や1,000万円などまとまった資金の運用)

-

-

資産運用初心者が抱える、5つのあり得ない誤った考え方について(その1.)

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回は初心者投資家が抱く