中長期の「分散投資」が重要(「東芝」従業員持株会を考える)

公開日:

:

最終更新日:2021/02/09

積立投資(海外積立投資、つみたてNISA、iDeCo、401K)

こんにちは、投資アドバイザーの真原です。

今回は積立投資における「分散投資」が重要という情報。

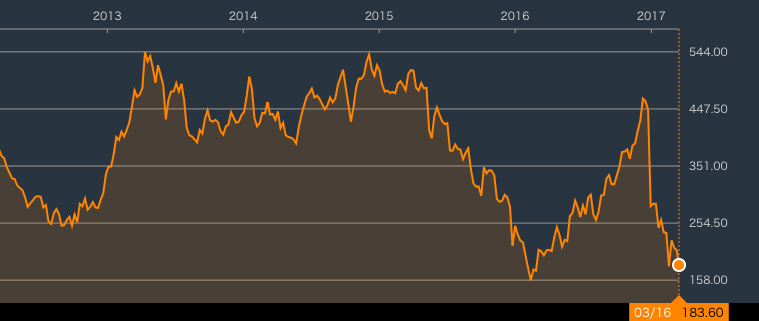

さて、どの企業の株価推移でしょうか?

<日本株の某銘柄株価推移 5年チャート>

(出典:Bloomberg)

過去5年間でもほぼ最安値付近にあります。

超有名企業なので、この企業にお勤めの従業員や投資家は

「この企業なら「知っている、分かる、大企業だから大丈夫(という感情的な錯覚)」」

によって株式への投資もしくは従業員株式積み立て(従業員持株会)などで積立投資している従業員の方も多いハズです。

このように「知っている、名の通っている、大企業は何となく安心」というのは、感情による主観的な判断でしかありません。

「その主観」と実際に資産が殖えるかどうかは全く関係ありません。

この銘柄の答え、それは今揺れに揺れている

「東芝」

です。

大企業「東芝」なので、長年勤めている方はもっと中長期で株価推移を見る必要があると思います(長年持株会で投資している方も多いハズ)。

<東芝株価 1999年〜2017年>

(出典:Yahooファイナンス)

乱高下しながらでも「右肩下がり」という事実には変わりなく、中長期で積立投資(持株会)でしている方の平均取得単価は高止まっているままなので、「丸損」という状況になっているはずです。

ドルコスト平均法も複利運用も利いていないということですね。

※中長期投資家は積立投資の「ドル・コスト平均法」を活用しよう!/資産運用の基礎、Q&A、基礎用語

これが、

「勤めている企業と自分の資産を同一化してはいけない」

理由です。

「従業員持株会=愛社精神」

のような刷り込みをされますが、そのような感情論ではなく、客観的に「自分の資産」と「企業」または「国」は切り分けて考えなければいけないし、さらに言えば「1つの銘柄にしか投資しないことは、リスクが大きい」ということも冷静に判断しなければいけません。

確かに、今後数十年を見据え、今の最安値付近から「爆発的に株価が上昇して8〜10倍(1,000円台)」に戻れば、従業員持株会をやっていて良かった!という万々歳になる訳ですが、そのような会社の運命に自分の人生を「賭ける」必要はないというのが冷静な判断だと思います。

※日本株が資産としてダメな理由と日本国債クラッシュへの備えをしておいた方が良い理由/マーケット(日本), 財政問題

逆に、上昇し続けている企業(銘柄)を積立投資し続けている方でも、東芝のような(または東電のような)リスクを避けるためには、銘柄の「分散」は必ずしておいた方が良いでしょう(従業員持株の場合は、積立投資額を減らして別の積立投資をする方が良いですね)。

分散投資で積立する結果、もし1つの企業株価推移がダメでも、他の企業の銘柄が伸びているのであれば、結果トータルがプラスになれば何も問題ありません。

特に日本株式の積立投資(従業員持株会)では、積立投資家が、このような1銘柄に集中積立投資による下落リスクを負うことになりますが、他の積み立て投資をしている個人投資家も同じ考え方が必要です。

例えば、

1.)1つの銘柄や1つのファンドだけに積立投資をしない

2.)分散しつつ高いボラティリティ(上下のブレ幅=リスク)があり今後中長期で伸びゆく資産への配分を高める(ドルコスト平均法&複利活用)

3.)色々考えるのが面倒な人は、元本確保型の海外積立投資を選択する

です。

資産運用でいう「分散」とは、

「投資先を分ける」と同様に「自分の資産」と「会社」や「国」を切り分けて考えること

であるというのを再確認して積立投資をしましょう。

海外積立投資入門書(マニュアル)を

無料進呈します

毎月の余剰資金から少額ずつ(100ドルから)の積立をしていくことで、ドルコスト平均法と複利運用を使った資産形成をすることができます。

海外積立投資には以下の4つの種類があります。

- 最高5%上乗せボーナスを最初にもらった上で、200本のオフショアファンドで積立

- 10年後(満期)に100%の元本確保をした上で、S&P500で積立

- 15年後(満期)に140%の元本確保をした上で、S&P500で積立

- 20年後(満期)に160%の元本確保をした上で、S&P500で積立

関連記事

-

-

25ヶ月連続で実質賃金はマイナス!日本の総人口は6年連続減少!今の40代以下は将来の為に「年金プラスアルファの資産」を自分で作りましょう。

こんにちは、K2 Investment 投資アドバイザーの眞原です。 ギリシャ問題でマーケット

-

-110x110.png)

-

住宅ローン35年支払いと海外積立投資25年(キーワードは「月々コツコツの積み重ね」)

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回は「人生を中長期で考

-

〜現役時代から海外積立投資で資産確保を〜2-110x110.png)

-

止まらぬ高齢化社会の中で退職後の生活をより充実して生きるために(退職後にいくら必要?)〜現役時代から海外積立投資で資産確保を〜

こんにちは、K2 Investment 投資アドバイザーの眞原です。 アジア圏で日本は突出して

-

-

2016年4月からジュニアNISA(ジュニアニーサ)始まる

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回の内容は「NISA(

-

-

米国株S&P500インデックスへの投資〜中長期投資の重要性〜

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回は、米国株式市場(S

-

-

【積立投資】〜2018年始から6/28までの半年間の各資産のパフォーマンス推移〜

こんにちは、眞原です。 今回は2018年上期(Year to Date)までの代表的な各資産の

-

-

今の20〜40代向け!将来の資産形成の勝利の法則は「先取り積立(海外積立投資)」にあり!

こんにちは、眞原です。 今回は「なかなかお金が貯められない!」、「資産形成が思ったように出来な

-

-

英ヘッジファンドManの株価は上がれど投資家のリターンは?Manには投資できなくとも、日本人個人投資家が投資可能なMan同様のマネージド・フューチャーズ戦略のオフショアファンド(ヘッジファンド)は存在する。

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回は「これぞ海外投資ブ

-

-

【積立投資】15年満期で年4%リターン元本確保の海外積立投資(満期時最低140%元本確保積立投資)

こんにちは、眞原です。 今回は、誰でも満期まで積立投資できれば、 A.)年間4%最低リタ

-

-

年間平均リターン8.73%の海外積立投資ポートフォリオ

こんにちは、眞原です。 今回は、海外積立投資のポートフォリオについて。 他の積立投資をし