ビッグマック指数で見ると今後は「ドル安円高傾向」??

公開日:

:

資産運用の基礎、Q&A、基礎用語

こんにちは、投資アドバイザーの眞原です。

今回は1つの参考指標「ビッグマック指数」から考える「日本円(JPY)」について。

(出典:CNBC)

(出典:CNBC)

そもそもビッグマック指数って?

細かいことは除いて、エコノミスト誌が出している「各国の経済力を測るための指数(総合的な購買力を測る指数)」と思ってください。

厳密には違うのですが、グローバル企業のマクドナルドで販売されているビッグマックはほぼ全世界でほぼ同一品質のものが販売されて、原材料費や店舗の光熱費、店員の労働賃金などの要因を元に単価が決定されるので、各国での「総合的な購買力の比較」に使いやすかったとの理由から算出されています。

具体的には、たとえば日本でビッグマック1コが250円、米国で2ドルのときは、250/2=125となり、1ドル=125円がビッグマック指数として表されます。仮にこの時点で、為替レートが1ドル120円の場合、その時の為替相場はビッグマック指数に比べて円高で、今後125円に向けて円安になるだろうという一定の読みが出来るという参考指標です。

世界的に見ると今後は「ドル高是正」?

ここで確認できるのが、左側に行けば米ドルに対して「過小評価」、右側に行けば「過大評価」ということです。

一応、為替には「均衡レート(ある時点の為替レートがどうあるべきか)」というのを割り出して、それを実際の為替レートと比較することで実勢レートよりも低い(過小) or 高い(過大)という判断(感覚値)を得られます。それがこのビッグマック指数。

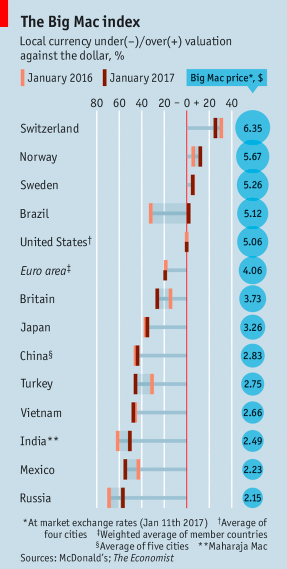

<ビッグマック指数($)と2016年&2017年の通貨の過大評価/過小評価(%)>

(出典:The Economist)

もっと砕いて言うと、ビッグマック1つを安く買える国々(↑の表上では、下に位置する国々)の通貨は「過小評価されている」ということです。

経済理論でいう「購買力平価理論」で考えるとそれぞれの評価が是正されるので、下にある通貨ほど「為替レートが高くなる可能性」があり(過小評価が是正され)、上にある通貨ほど「為替レートが安くなる可能性」があります(過大評価が是正される)。

ビッグマック指数だけで考えると「円高ドル安」になる可能性が示唆されているのですが・・・、ただ1月20日に大統領就任のトランプ政権の漏れ聞こゆる政策では「ドル高円安」傾向です。

「トランプ氏が大統領に就任するからって、日本人の私の生活には関係ありませんよね?」と疑問に思っている人 /資産運用Q&A

でも実はもう古い指標として扱われているビッグマック指数

ここまで書いてきてなんですけど・・・・1986年に考案されたこのビッグマック指数は、これだけグローバル化した経済においてはもう合わないとの見方をされています。むしろスターバックス指数(トール・ラテ指数)の方がよっぽど当たっているのでは?とも言われる始末(トール・ラテ指数では「円安余地」が大きい)。

そもそも、為替レートの決定主な要因は、

1.)需給(投機的トレード)

2.)金利差

3.)購買力平価

と言われていて、このビッグマック指数やトール・ラテ指数は「購買力平価」を考える際には有効ということです。

そして通貨の過小評価(多額の黒字)か過大評価(多額の赤字)かは、その国の「経常収支」が主な基準になってきます。

国際的には人民元(中国)がやり玉にあがる「人民元の過小評価/過大評価」ですが、それ以上に日本人のみなさんは今後の日本経済&日本円も無視できない状況になってくるはずです。特に「今は黒字の経常収支」が、今後赤字に転落することも想定内にいれておく必要があります。

そうなれば、投機トレードでも、金利差の面からも、そして購買力の面からも「円安ドル高」ということは容易に想定できます。

※2017年は米利上げ加速へ!利上げ実施で「ドル高円安」は継続、円資産目減りへの備え/制度・規制・法律・金融政策, 為替マーケット全般

短期で上げ下げに一喜一憂するFXトレーダーでない限り、中長期の個人投資家は何よりも

「通貨分散(日本円しか持たないリスクを回避する為に、外貨資産を保有)」

を徹底して「円資産価値目減りを防ぐ」ためにも、目先の為替の上げ下げに惑わされないようにしていきたいですね。

海外積立投資入門書(マニュアル)を

無料進呈します

毎月の余剰資金から少額ずつ(100ドルから)の積立をしていくことで、ドルコスト平均法と複利運用を使った資産形成をすることができます。

海外積立投資には以下の4つの種類があります。

- 最高5%上乗せボーナスを最初にもらった上で、200本のオフショアファンドで積立

- 10年後(満期)に100%の元本確保をした上で、S&P500で積立

- 15年後(満期)に140%の元本確保をした上で、S&P500で積立

- 20年後(満期)に160%の元本確保をした上で、S&P500で積立

関連記事

-

-

「明日やろうは馬鹿野郎なんだよ!」by 山P!これは資産運用のみならず全ての判断や行動へ通じる言葉。

こんにちは、K2 Investment 投資アドバイザーの眞原です。 先日、友人と飲んでいる時

-

-

【資産運用基礎】サラリーマンと事業家(経営者)との埋めようのない「資産運用における大きな考え方の違い」②事業家(経営者)思考編

こんにちは、眞原です。 昨日に引き続き、今回も資産運用の基礎の考え方について。 前回【【

-

-

投資家心理の基本は「プロスペクト理論」と「損失回避のバイアス」

こんにちは、真原です。 今回は、久しぶりに「行動ファイナンス」という分野、つまりは、個人投資家

-

-

【資産運用基礎】20代後半から30代(若い世代)の「王道の資産運用方法」は「積立投資(海外積立投資)」である

こんにちは、眞原です。 今回は、資産運用基礎、特に若い世代(20代後半〜30代、40代)にとっ

-

1-110x110.png)

-

誰もが知りたいウォーレン・バフェットの実力(バークシャー・ハサウェイの株価上昇率は年利20%!)

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回は、個人投資家であれ

-

-

「誰の」と「何のため」の資産運用なのか?

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回は資産運用の基礎の考え方

-

-

未年のアノマリーは「戦争」。だからこそ個人投資家は積立投資でドルコスト平均法の活用を!

こんにちは、K2 Investment 投資アドバイザーの眞原です。 どうして夏の終わりは少し

-

-

【Q&A】『年率18%とか20%で利益が出せるなんて信じられないが、と同時に本当にそういう投資があればやってみたい』

こんにちは、眞原です。 K2も既に10年の社歴があり、昔から変わらず「海外からのより客観的なオ

-

-

日本株が資産としてダメな理由と日本国債クラッシュへの備えをしておいた方が良い理由

こんにちは、投資アドバイザーの眞原です。 年が明けて成人の日が終わり、受験生はそろそろセンター

-

-

お金があるから資産運用をする、お金が無いから資産運用が出来ない。そういう固定概念は捨てませんか?

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回のカテゴリーは「資産