現状と未来を考え退職後を想定し、年金プラスアルファの「資産作り」を考えるキッカケに(今の40代後半以下で年金不安を抱える人向け)Vol.2

公開日:

:

資産運用の基礎、Q&A、基礎用語

こんにちは、K2 Investment 投資アドバイザーの眞原です。

前回(※現状と未来を考え退職後を想定し、年金プラスアルファの「資産作り」を考えるキッカケに(今の40代後半以下で年金不安を抱える人向け)Vol.1 / 資産運用の基礎)に引き続き、少し突っ込んだ内容を本稿では発信したいと思います。

前稿のまとめ

・40代後半以下の世代はいち早くコツコツと資産運用を始めた方が良い

・「親世代(60代以上世代)」と40代後半以下の世代の資産運用の常識は根本的に異なる

・人口減少(と年金資金減少)が止まらない以上は、年金プラスアルファとして退職後の資金確保が必要

こうしたことを踏まえ、今回はでは「具体的にど〜すりゃいいの?」というのを発信します。

「現役時(働き手世代)」の最大の資源は2度と戻ってこない有限な「時間」

敢て改めて言うと「時間は2度と戻ってこない」ということです。当たり前ですが意外としっかり認識している人が少ないと思います。今の40代の今後20年と、今の60代の今後20年、また20代の今後20年は「時間」という概念は同じで平等にあるものの、資産運用においてその意味が大きく変わってきます。(50代は?という声が聞こえそうですが、今回は大きくこの2つで分けて考えています。)

その意味とは、

20〜40代以下は、今から資産を「作っていく」20年という時間

60代以上は、今から作り上げた資産を「守りつつ、増やしていく」20年という時間

ということ。

(併せて読みたい)

※最も少子高齢化社会の日本で暮らす20代−70代の意識の違い(世代間格差)/投資と社会事情の関係

さて、経営者や士業、自営業、サラリーマンなど今仕事としている職種はなんでも良いですが、今20〜40代の現役世代で一定の所得(=月々のフローとしてサラリー)があれば、そこから一定金額をコツコツと資産運用するというのが、遠回りのように見えて息が長く我慢が必要ですが、地味ながらも着実に「資産を作っていく」には最も効率的です。

マネー本などで当然のように書いてある典型的な「資産を作っていけない思考方法」は「月々所得 ー 出費 = 残りを預金、投資」という思考です。月々の出費が多ければ毎月の預金や投資額が少なくなるので当然です。逆に「資産を作っていける思考方法」は「月々所得 ー 一定金額の預金、投資=出費」と先に「月額目標金額」を差っ引く思考です。

・時間を最大限活用できる(万が一、経済危機でで下落の影響を受けても、その後の長期間でまた増やせる可能性が相対的に高い)

・リスク許容度が相対的に高い

・ちりも積もれば山となる

・退職前から資産運用の経験をすることで、退職後の大きな資金(退職金)のリスク管理の経験値が増える

・経済や政治情勢への情報感度が上がる

・何より退職後(年金)不安を払拭するのに繋がる

また、資産運用において「短期で儲かる」と考えるのは完全に誤った考えです。たまたま「株に投資して儲かった」「FXで10万円が1,000万円になった」とかいう類のものですが、そういのは資産運用ではなく「賭博(ギャンブル)」です。その違いを一緒にしているから、単に「儲かった、損した」という短期の値動きに一喜一憂をして「資産運用=短期で損得をするもの」という考えになってしまいます。

本来の資産運用は、息の長く地味でコツコツしているものです。経済は政治動向にも左右されながら7〜10年など大きな波がある中で動いていくので、単に運が良かった=儲かった、運が悪かった=損をしたという刷り込みがありますが、20年先などの目標を設定した上でコツコツとしていくものです。

想像以上に厳しい退職後の生活を想定

日本では幸か不幸か年金制度という社会保障制度が整っているので老後破産はしにくいと思われていますが、一面当たっているようで、この神話的なものは確実に時代とともに変化しています。特に一部上場企業(いわゆる国内での有名企業)に勤めている場合、どの福利厚生は中小がんちゃ−企業と相対的に比較すると抜群に良いので、なおさら「安心」と思われがちですが実は現役時代からの浪費癖(要は生活水準を下げられない人)などは退職後も続くことが多く、結果、それまでの貯蓄を崩し生活し退職後の生活が逼迫する例が増えているとのニュースも目にします。

現時点で退職後の生活に「いくら必要なのか?」などおおよそでも想像できない算出できないという場合には要注意でしょう。

現役時代からコツコツと

年金プラスアルファを作っていく結論は「現役時代からコツコツと」です。

資産を築いていくのは地味な道のりです。

先に述べたギャンブルで当たるや、宝くじに当たるなどのラッキー以外に、相続や贈与を受ける、副業で一発当たるなど、短期で資産を築くのは「一発屋」ばかりで、どちらかと言えば運要素が大きく関わります。そういうものに期待するのは夢として一つありかも知れませんが、現実問題としては「地味にコツコツと」です。

40代後半以下の世代にとって、まだまだ時間は十分にありますよ。

(カバー写真:USA today)

海外積立投資入門書(マニュアル)を

無料進呈します

毎月の余剰資金から少額ずつ(100ドルから)の積立をしていくことで、ドルコスト平均法と複利運用を使った資産形成をすることができます。

海外積立投資には以下の4つの種類があります。

- 最高5%上乗せボーナスを最初にもらった上で、200本のオフショアファンドで積立

- 10年後(満期)に100%の元本確保をした上で、S&P500で積立

- 15年後(満期)に140%の元本確保をした上で、S&P500で積立

- 20年後(満期)に160%の元本確保をした上で、S&P500で積立

関連記事

-

-

【資産運用基礎】サラリーマンと事業家(経営者)との埋めようのない「資産運用における大きな考え方の違い」②事業家(経営者)思考編

こんにちは、眞原です。 昨日に引き続き、今回も資産運用の基礎の考え方について。 前回【【

-

-

「何が儲かるの?」と聞く人は単なるギャンブラー思考

おはようございます、投資アドバイザーの眞原です。 今回は私が思う、資産運用の考え方の基礎につい

-

-

【資産運用戦略】米国のビリオネア(成功者)から学ぶ「投資/資産運用で食べていく思考方法」

こんにちは、眞原です。 今回は個人投資家の有価証券(株式、債券、ファンド、ヘッジファンド(オフ

-

-

だから中長期ドルコスト平均法で海外積立投資!資産ごとの騰落率を確認!(2007年〜2016年)

こんにちは、眞原です。 今回は、月々ドルコスト平均法と複利運用を活用して海外積立投資をしている

-

-

年金の足しにならない非効率な「毎月分配型」の投資信託(ミューチャル・ファンド)からの脱却が進む??

こんにちは、真原です。 久しぶりに日本国内の投資信託(ミューチャル・ファンド)事情について。

-

-

新聞記事は統計上のカラクリ!実質賃金上昇はある種のマヤカシである。

ランキング投票(クリック)お願いしますm(__)m ↓↓↓↓↓ にほんブログ村

-

-

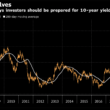

【マーケット(世界)】JPモルガン ダイモンCEOの米国10年債利回り「5%台への警告」と「個人投資家がすべきこと」は?

こんにちは、眞原です。 今回は、マーケット(世界)について。 さて、何かと物議を醸す↓C

-

-

【Q&A】「ソニー銀行で投資中の各投資信託(【ひふみプラス】、【iTrustロボ】、【世界経済インデックスファンド】、【楽天日本株4.3倍ブル】)について』

こんにちは、眞原です。 今回もQ&Aより。 今回は「ソニー銀行」から投資されてい

-

格差を嘆く前に資産運用を始める20代〜40代の増加〜-110x110.png)

-

賢い若者は気付き始めている〜世代間(年金)格差を嘆く前に資産運用を始める20代〜40代の増加〜

こんにちは、K2 Investment 投資アドバイザーの眞原です。 皆さん、シルバーウィーク

-

-

徐々にマーケット・クラッシュを期待し始める投資家(逆張り思考)

こんにちは、眞原です。 今回は、中長期資産運用の基礎の考え方について。 特に海外積立投資