【資産運用基礎】60代以降、年収が「半減する」って知ってますか?

公開日:

:

最終更新日:2021/02/09

資産運用の基礎、Q&A、基礎用語

こんにちは、眞原です。

今回は資産運用基礎です。

さてさて・・・

”60代以降、給与(年収)が「半減する」って知ってますか?”

百聞はなんとか!

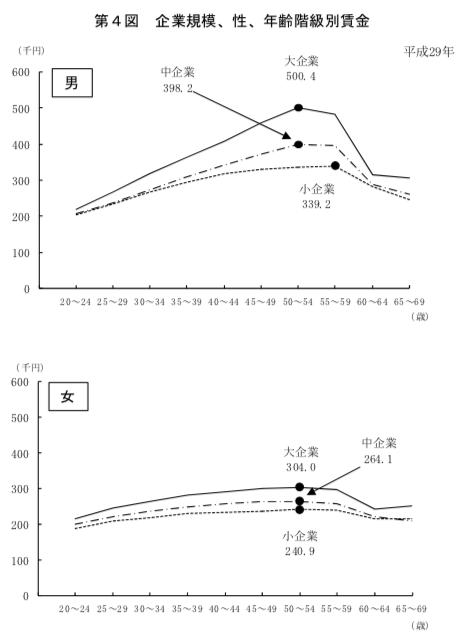

<企業規模、性、年齢階級別賃金推移>

(出展:厚生労働省「平成29年賃金構造基本統計調査」)

国のデータとして、こういうのも公表しているんですね。

男女ともに、50代前半が「サラリーマンとしてのピーク(最高年収)」となり、特に男性は60代になって「約50%カット(半減)」になっているのが良く分かります。

つまり、

60歳以降は「ピーク時の年収の半分で働く」というのが「日本企業の慣習」

です。

まぁ、正直言いますが、

完全に「年齢による、差別社会」

ですよね。

そもそも「若ければ若いで能力に見合わない給与が与えられ」、また「年齢を重ねて59歳から60代になった途端に給与半減」という理不尽極まりない慣習ですが、それを変だと思わない、変な会社(企業経営者)や日本の社会構造なのでしょう。

アメリカ式に、定年退職なんてなくして「能力による差別」で、もっと会社都合で解雇しやすく、雇用の流動性がある社会であれば、日本のような「不当な扱い」を受ける年長者や若者が減るのになぁなんて思う訳です・・・。

と、皆さんを代弁して愚痴を書きたい訳ではなく・・・、

疑問を呈したいのは、今20〜40代、ないし50代の目下バリバリ働き手である皆さんは、

「この事実(=60代以降、年収は半減する)」ということを認識して、

日々働き、貯蓄し、資産運用をしているのか否か?

という点です。

これを踏まえずして「現役時代からの時間とお金」を無為にしていて大丈夫でしょうか?

例え、現在40〜50代で年収1,000万円(税前)としても、税引/社会保険料控除後の手取り(可処分所得)は、750〜800万円程度。

まして今後も続く、

少子高齢社会

↓

増税、社会保険料アップ

↓

可処分所得が増えず

↓

年金不安

という負のスパイラルで「可処分所得は殖えるどころか減る」のは目に見えています。

実に「明るくない未来」です。

このスパイラルに陥らないためにも、年収が高いうちから(60代以前から)月々の収入(年収)から積極的に「資産運用/資産形成」が必要な時代に差し掛かっています。

確かに、60代になってから継続雇用ではなく「キャリアアップ転職」のような可能性も、あるかも知れません(これは、ほとんど超優秀な経営層でのヘッドハンティングでしょう)。

自分のキャリア、スキルでそこまで可能でしょうか?

もしくは、今政府や企業が積極的に進めようとしている、

「副業オッケー」

について、冷静に考えれば、

「副業で稼ぎが殖えているなら、年金に頼らなくても大丈夫ですよね?(という為政者からの暗黙の囁き)」

というのに気づいているでしょうか??

金融庁や経団連が積極的に推し進めようとしている「確定拠出年金(401K)やiDeCoでの自己責任での「年金準備」」というのは、

「(元来の)公的年金制度に頼らずに、自分で年金準備してねー!(自分で運用して準備すべし!)」

という暗黙のメッセージだということに気づいているでしょうか?

今後はますます「不当な(完全に差別)」理由によって、年収や年金は削られます。どう考えても今の所そういう社会構造です。

そこで、

自分たちで「必ずやってくる自分の将来(退職後の未来)の為の糧(=資金準備)」をどのように準備していくのか?

は現役時代でバリバリ働いている時から非常に重要になってきています。「時間」だけは、戻ってきませんので。

常々、社会や政治、会社に不満をいくらブチのけても、自分の思うようには何も変わらないので、自分の意識と行動を変えるしかないのですが、いかんせん事実として上で述べているような「明るくない未来」を想定して生活せざるを得ないというのが、今の日本社会でしょう。

今できることを、自分の選択/責任で、コツコツと。

現役時代からコツコツ「資産運用/資産形成」をしていけば、少しは「明るい未来」になるのは間違いありません。

とはいえ、何から始めて良いか分からないという人は、

こちら(「どうして資産運用すれば良い?」と明記してください)

からいつでもお気軽にお問い合わせを。

海外積立投資入門書(マニュアル)を

無料進呈します

毎月の余剰資金から少額ずつ(100ドルから)の積立をしていくことで、ドルコスト平均法と複利運用を使った資産形成をすることができます。

海外積立投資には以下の4つの種類があります。

- 最高5%上乗せボーナスを最初にもらった上で、200本のオフショアファンドで積立

- 10年後(満期)に100%の元本確保をした上で、S&P500で積立

- 15年後(満期)に140%の元本確保をした上で、S&P500で積立

- 20年後(満期)に160%の元本確保をした上で、S&P500で積立

関連記事

-

-

情報の非対称性と個人金融サービス

こんにちは、眞原です。 今日はごく当たり前の事を・・・。 どんなビジネスでも、サービスに

-

格差を嘆く前に資産運用を始める20代〜40代の増加〜-110x110.png)

-

賢い若者は気付き始めている〜世代間(年金)格差を嘆く前に資産運用を始める20代〜40代の増加〜

こんにちは、K2 Investment 投資アドバイザーの眞原です。 皆さん、シルバーウィーク

-

-

確実な0%を取るか、資産運用で3〜5%を目指すか〜老後資金準備について〜

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回は、退職後(老後)資

-

-

今後、働かずに資産運用のリターンだけで生活費を賄いたいけれど可能ですか?

こんにちは、投資アドバイザーの眞原です。 今回はよくよく頂く質問(要望?)を取り上げました。

-

-

証券マンや銀行員からセールスされるのに慣れきった個人投資家の思考停止からの脱却を

こんにちは、眞原です。 今回は、資産運用の基礎。 これまで老若男女問わず様々なタイプの個

-

-

【資産運用基礎】何のファンドや株に投資したら良いではなく「どういう資産に分散するか?」の方が遥かに重要

こんにちは、眞原です。 今回は、資産運用の基礎の考え方について。 よく耳にする「誤った考

-

-

「誰の」と「何のため」の資産運用なのか?

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回は資産運用の基礎の考え方

-

-

【資産運用基礎】超基礎!「外貨保有はリスク(キケン=ソンする)」という大間違い

こんにちは、眞原です。 今回は、資産運用情報。 ズバリ・・・、 外貨保有、外貨投資

-

-

【資産運用基礎】知っておくべき会計用語①(英語Ver.)〜 損益計算書(P/L)編〜

こんにちは、真原です。 今回は個人投資家でも資産運用をする際に知っておくべき「会計用語(英語V

-

-

【資産運用基礎】サラリーマンと事業家(経営者)との埋めようのない「資産運用における大きな考え方の違い」②事業家(経営者)思考編

こんにちは、眞原です。 昨日に引き続き、今回も資産運用の基礎の考え方について。 前回【【