米国利上げ後、一旦はドル安円高へ?その後は長期で円安トレンド形成か!

公開日:

:

最終更新日:2021/02/10

マーケット全般(株式、債券、為替)

こんにちは、K2 Investment 投資アドバイザーの眞原です。

いよいよ来週12/15-16日にFOMC(米連邦公開市場委員会)が開催されます。多くの個人投資家やマーケット参加者は「とうとう利上げか!」と鼻息荒くその時を待ち構えていることでしょう。このままマーケットや地政学的に大事がなければ、ほぼ90%以上の高確率で米国利上げは織り込まれています。

さて、そんな中「米国が利上げをすれば必ずドル高円安になるの?」という素朴な疑問が湧いてくるのは言うまでもありません。何せ金融危機(=リーマン・ショック)以降、8年間ほど米ドルに金利が付いていない「異常経済」だったものが「通常に戻る」のですから、そのインパクトは多少なりともあるでしょう・・・。

具体的に過去FRBが利上げをした際とその後のUSD/JPY為替動向を確認してみましょう。正直、過去と現在は経済状況や他国の金融政策上の違いが大きいので参考程度としか見ていませんが、一応「歴史に習え」という側面もあります。

歴史に習うと・・・?

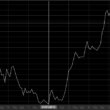

<USD/JPY 為替ロングチャート(1980年−2015年)>

(出典:世界経済のネタ帳)

(出典:世界経済のネタ帳)

長期チャートで見ると極めて円高トレンドですね。本日現在で1ドル=123円台前半で推移しています。

さて、そんな長い歴史の中で「米国の利上げ開始前日からのUSD/JPY為替変動幅」を確認してみましょう。

(マイナスが円安、プラスが円高)

1986年12月〜1987年10月

1ヶ月後(30日後)−10.5円

3ヶ月後(90日後)−10.6円

6ヶ月後(180日後)−19.4円

1988年3月〜1989年6月

1ヶ月後(30日後)+0.9円

3ヶ月後(90日後)+6.4円

6ヶ月後(180日後)+10.3円

1994年2月〜1995年7月

1ヶ月後(30日後)−2.8円

3ヶ月後(90日後)−6.5円

6ヶ月後(180日後)−7.9円

1997年3月〜1998年9月

1ヶ月後(30日後)+3.1円

3ヶ月後(90日後)−8.2円

6ヶ月後(180日後)−0.8円

1999年6月〜2001年1月

1ヶ月後(30日後)−5.5円

3ヶ月後(90日後)−15.0円

6ヶ月後(180日後)−18.0円

2004年6月〜2007年9月

1ヶ月後(30日後)+3.7円

3ヶ月後(90日後)+3.0円

6ヶ月後(180日後)−4.7円

過去では利上げ後、数ヶ月間はドル安円高が進行しやすい傾向にあるようです。その理由は単純に「実際に利上げが開始されると一度材料出尽くしになってドル安円高圧力」になるからでしょう。ただ、6ヶ月を越えるとほとんどの場合で円安トレンドになっています。

※米国12月利上げ後の確認(FOMC議事録公表)、円安継続か?/為替

FRBイエレン議長の見解とマーケット関係者の見方

イエレン議長が再三に渡り「積極的な利上げ」に警戒感を示しているので、結果「利上げペースは緩やかになる」というのが大半の見方です。来週のFOMCのポイントは大きく2点に集約できます。

1.「何パーセントの利上げを行うのか?」

2.「利上げペースはどれくらいになるのか?」

です。

過去FRBが利上げを行ってきた際には0.25%というのが通常だったので今回も0.25%利上げが見込まれているものの、もし仮に0.125%の利上げにとどまる場合、マーケットからは失望と捉えられるリスクが高まります。結果、ドル安円高要因になるでしょう。

また、予想通り0.25%利上げだとしても(織り込み済みなので)その後のイエレン議長の発言次第で「2016年の利上げペースや終着点」を予想することになります。

FOMCは年間8回なので仮に0.25%だとして「緩やかに利上げを行う」という考えに則った場合で同ペースの利上げサイクルなら0.25%×8回=2%となります。9月にFOMCで発表された公式見解では3.5%が利上げサイクルの到達点とされているので「緩やかな利上げサイクル(ゼロ金利を中心とする)」のであればこの目標金利達成は厳しいということになります。

利上げは前提(織り込み済み)なので、イエレン議長の発言に要注目です。

世界マーケットは「米国利上げ=通常の経済状況」を待っている

米国利上げを見越して新興国マーケットから多額のマネーが流出して大変な状況になっていますが、実はそれ以上にドル建て債券発行があまりにも多いのでそちらの方が問題です。これはまた追ってブログ記事でまとめようと思います。

※レアルなど新興国通貨やファンドに投資中の個人投資家が望むも望まないも米国の利上げはカウントダウン!AbnormalからNormal経済環境への回帰/為替

さて、ようやく「金利が付く」通常の米国経済状況に戻ります。8年は長かったですが、たった8年でこの回復をするというのはアメリカ経済の力強さ以外なにものでもありません。米国債券に金利が付くということはオフショアファンド(ヘッジファンド)業界にとっても朗報となり、さらにリターンを上げるボラタイルな環境になっていくということでしょう。

かたや一方、金利が20年以上もゼロを更新し続けている日本経済環境において「銀行金利はほぼゼロなのに、資産運用をせずに預貯金し続ける(円安によって目減りしているのに)」という日本人が圧倒的なのは言うまでもありません。

ゼロ金利=銀行金利はゼロ=運用して8〜10%のリターン(金利)を得られるというのは国内では無理ということは当然ですね。通常ではない経済環境にあって、ゼロ金利環境なのですから・・・。間違っても「日本の完全に鎖国された金融サービスや投資先が通常」と思わないでください。

世界は広く、過去の米国は然り、またオフショア(海外)では金利が付いている投資先で運用できるので、当然「8〜10%など利回りが良い投資先が溢れている」のが「通常の経済状況」です。

さぁ、1週間後です。

米国が利上げをすることで、為替、株式、債券、師走の慌ただしさと同じように一気に慌ただしく動き始めることでしょう。

(カバー写真:The Telegraph)

オフショア投資入門書(マニュアル)を

無料進呈します

オフショア投資とは:日本には入ってこない海外の金融商品に直接投資をすることをいいます。それらのファンドが主に税金のかからない国(オフショア)に登記されているのでオフショア投資と呼ばれています。

関連記事

-

-

アメリカ株(S&P500)の上昇、それはジェネレーション交代の産物である!

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回は「米国株式」に

-

がIMFのSDR(特別引き出し権)に採用見通し!〜通貨分散の多様性拡大〜1-110x110.png)

-

中国人民元(CNY)がIMFのSDR(特別引き出し権)に採用見通し!〜通貨分散の多様性拡大〜

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回は、IMFが「(仮)

-

-

「レアル安だからこそ2016年9月末時点からブラジル・レアル建て社債の投資をしても良いか?」について

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回はQ&A方式

-

-

賛否両論!真の狙いは自社の都合の良い株主を増やすため?トヨタ自動車が発行する「種類株(AA型種類株)」とは?

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回のブログ内容はトヨタ

-

-

【回想】2017年マーケットまとめ(勝ち組/負け組資産)

こんにちは、眞原です。 2017年の日本の大発会(年内初めの取引日)での日経平均は19,594

-

-

「豪ドル デュアル・カレンシー債券への投資」について(豪ドル為替推移を確認しよう)

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回は「豪ドル デュアル

-

が対ドルで5年ぶりの安値圏へ(今後、アジア通貨も連安リスク)2-110x110.png)

-

人民元(CNY)が対ドルで5年ぶりの安値圏へ(今後、アジア通貨も連安リスク)

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回は為替「人民元(CN

-

が現実化すると?7-110x110.png)

-

英ポンド注意報!Brexit(英国のEU圏離脱)が現実化すると?

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回は特に英ポンド(GB

-

-

今後の米ドル日本円の為替ってど〜なるの?通貨分散はリスク分散!

こんにちは、投資アドバイザーの眞原です。 世界的に「トランプ相場」と呼ばれる、トランプ次期大統

-

-

【マーケット】コロナショックから3ヶ月後の株価回復と過去の経済危機との比較

こんにちは、真原です。 今回は「コロナショックから3ヶ月後の株価回復と過去の経済危機との比較」