「貯蓄(資産形成)」が出来ない人が読んだ方が良い内容(欧州圏とアメリカの貯蓄事情比較)

公開日:

:

資産運用の基礎、Q&A、基礎用語

こんにちは、真原です。

今年1月にオランダの保険会社INGから興味深いレポートが発行されていたのを知ったので、今回ご紹介します。

(出典:Will you take a hit to your savings? ING、以下同様)

ずばり、

欧州とアメリカでの「貯蓄事情」

について。

読み進めてもらう前に、3つ質問です。

ぜひ、自身の考えや状況や考えに照らし合わせた上で読み進めてみてください。

まず、

1.「毎月、一定の貯蓄(資産形成)をしていますか?」

次に、

2.「どれくらいの負債を抱えていますか?」

最後に、

3.「どういう資産形成をしていますか?」

です。

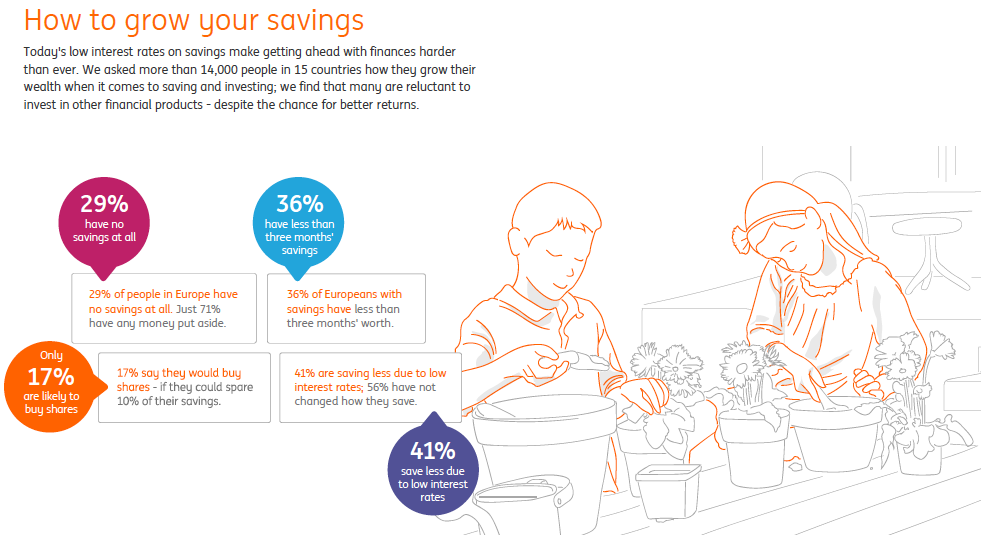

米国人や欧州人のほとんどは「貯蓄なし」!

1.の質問で、

「いやいや!、貯蓄なんてしてないよ(できないよ)!、貯金もほとんどないよ!」

と思った方、

安心してください!

実は、欧州人も「貯蓄なし」の人が多いのです。

と言っても、安心できませんけど(苦笑)。

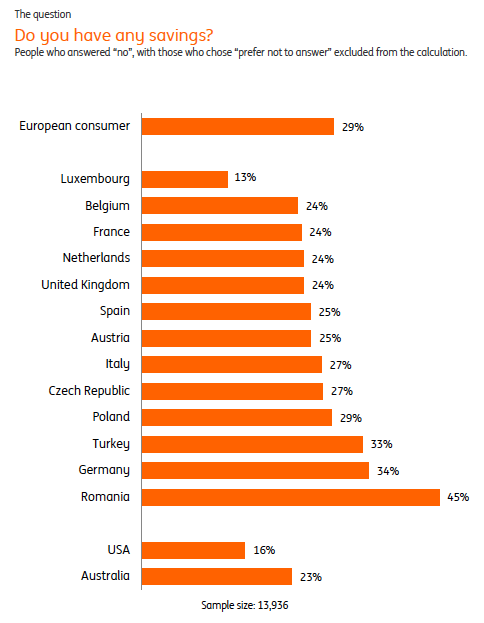

<質問1.「貯蓄(貯金)はありますか?」

/国別/「ノー」と答えた割合(母数13,936)>

各国それぞれの数字は個別で見てもらうとして、地域で分けると、

欧州全体:29%(つまり、10人に約3人は貯蓄なし、約7人は貯蓄あり)

米国:16%

オーストラリア:23%

と欧州全体の方が米国よりも、貯蓄が「無い」と答えた割合が高くなっています(Luxembourgを除き欧州各国で同じ傾向)。

次に、

<質問2.「どのような負債を抱えていますか?」

/国別/「負債なし/答えたくない」も含む割合(母数14,606)>

オレンジ:個人ローン、グレー:クレジットカード、紺色:当座借り越し

水色:家族や友人からの借入、紫色:小口借入、黄色:学生ローン

個人ローン、クレジットカード、当座借越、家族や友人からの借入が目立っています。

また、国別で較べると、学生ローン比率も高くなっていることに気が付きます。

時おり日本でもクレジットカード負債が社会問題として取り上げられているのを見聞きします(特にリボ払いでの雪だるま式に返済額殖える現象)。

最後に、

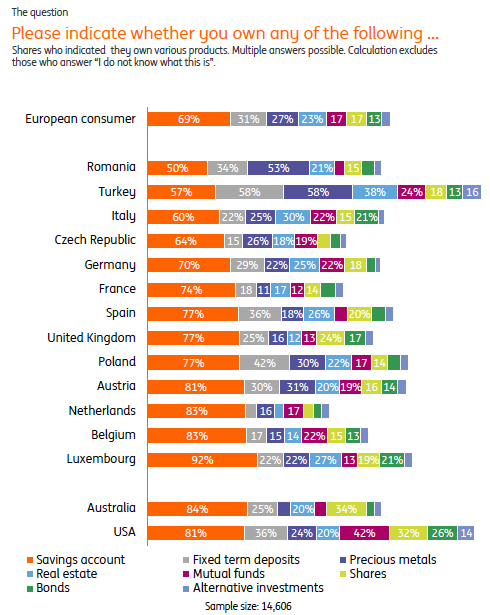

<質問3.「次の中で保有しているものは?」

/国別/「何か知らない」は含まない割合(母数14,606)>

オレンジ色:貯蓄用口座、グレー:定期預金、青色:貴金属など

水色:不動産、紫色:投資信託(ミューチャル・ファンド)、黄色:株式

緑色:債券、水色:オルタナティブやヘッジファンド

一番下のアメリカで顕著なのが、

・紫色:投資信託(ミューチャル・ファンド)42%

が、ずば抜けて比率が高いことです。

それだけ、投資意欲と教育があるからという背景も影響していますが「月々一定金額を中長期で積立投資している結果」でもあります。

つまり、アメリカの場合は、

「貯蓄(現金)は少ないが、積立投資をしている(そして豊かになっている!)」

ということ。

積立投資で投資している投資信託(ミューチャル・ファンド)や株価は、中長期で見れば結果的に値上がりしています。

それゆえに故に「将来的に豊かになる(目先で現金がなくとも将来的に殖える余地がある)」という良いサイクルです。

さて、ここまでを読んだ日本のみなさんの「家計の状況(貯蓄、負債、将来的な蓄えの目処)」についてはどうでしたか?

最後に、

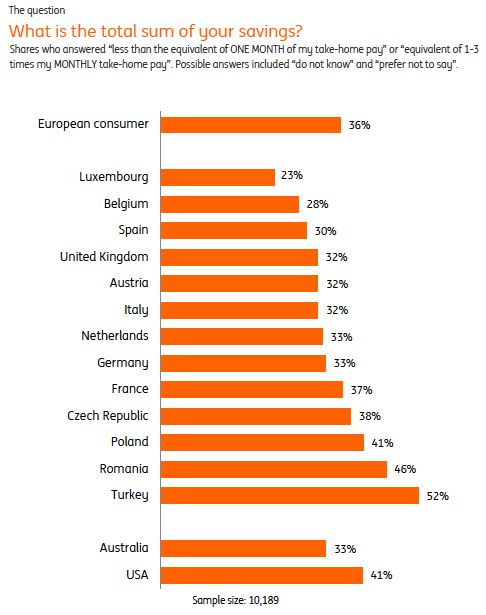

<質問:「トータルの貯蓄額はいくらですか?(総貯蓄額が1ヶ月の手取り給与同等以下、もしくは1ヶ月の手取り給与の1−3倍相当以下)」の割合/国別/「分からない/答えたくない」も含む割合(母数10,189)>

一般的に、緊急事態に備えて手取り給与3−6ヶ月分の蓄えが必要と言われています。

しかも、コレは「普通の貯蓄の他に」という但し書きがあります。

欧州圏では71%(約10人に7人の貯蓄あり)のうち、36%が「3ヶ月の手取り給与相当額以下しか貯蓄がない」ということです。

アメリカより「状況が悪い」ということですね。

ここまで米欧州の家計事情を確認してきましたが、自分自身の家計事情と較べてどうでしょうか?

世界中どこでも「中間層」と「貧困層」が拡大

世界のどこの国を探しても「政治的、経済的、税制的、社会保障的に完璧なユートピア(桃源郷)は無い」というのは周知の事実です。

欧州圏を考えれば、2011年から目立ち始めた欧州債務危機の影響もあり、欧州経済圏では長きに渡り失業率が高止まりし、職に就けない若者が多いということもあり、とうぜん貯蓄どころではなく、老後への打撃になっています。

しかしながら、「語学力(英語)」がある欧州圏の若者は、アジア圏へ職を求め半ば出稼ぎ状態で、母国外で働いている欧州出身者を特に香港では良く目にします。

確かに、先進国&新興国と世界経済そのものは拡大していいっているものの、各国の債務状況が悪いがために、政府は高い税率と社会保険料を徴収し、国民はそれらが重荷となりまともに「貯蓄」できない環境にあります。

加えて、欧州や日本国内では、いくら貯蓄をしても「ゼロ金利」である以上、預貯金では資産は殖えないのです(同レポート内でもゼロ金利の悪影響についての言及もあります)。

日本でも「若者が貯蓄できない事情」は似たようなことが言え、特に少子高齢社会において「重税+重社会保険料」はこの先も当然既定路線の中というのは、以前にも情報発信した通りです。

※現実的に言うと消費税10%以上は既定路線、それでも老後はやってくる!だからこそ現役時代からコツコツ積立投資で備えましょう

まして、アベノミクスは「中間所得層の破壊政策(中間所得アッパー層への増税+社会保険料負担増)」でしかありません。

そうした社会構造や現実問題の中、特に「(将来の老後生活を年金のみに頼れず、重税+重社会保険料の波から)逃げ切れない40代以下の世代」が頭を抱えるのは、

可処分所得(税引き後の自由なお金)が殖えない中でいずれ必ず訪れる老後に対して、

「どのように老後資金(退職後資金)を作っていくのか?」

でしょう。

例えば、

1.)アメリカ人のように「投資(資産運用)」でコツコツと殖やしていく

2.)出費を控えて貯蓄額を殖やす

3.)他国へ移住、出稼ぎする

など様々考えられますが、若いうちから自分自身が危機感を持って現実問題と未来を見据えて生活して、行動していかない限り、退職間際(老後生活間際)になって焦っても仕方がないということは間違いなく言えます。

特に、ゼロ金利が約20年も続く日本経済&社会の中で、貯蓄だけでお金が殖えるはずもなく、自己責任のもとリスク(上下のブレ幅)を取って資産運用をしていかないと、お金は殖えていかないので、コツコツと積立投資を始めるに越したことはありません。

海外積立投資入門書(マニュアル)を

無料進呈します

毎月の余剰資金から少額ずつ(100ドルから)の積立をしていくことで、ドルコスト平均法と複利運用を使った資産形成をすることができます。

海外積立投資には以下の4つの種類があります。

- 最高5%上乗せボーナスを最初にもらった上で、200本のオフショアファンドで積立

- 10年後(満期)に100%の元本確保をした上で、S&P500で積立

- 15年後(満期)に140%の元本確保をした上で、S&P500で積立

- 20年後(満期)に160%の元本確保をした上で、S&P500で積立

関連記事

-

-

【資産運用基礎】何のファンドや株に投資したら良いではなく「どういう資産に分散するか?」の方が遥かに重要

こんにちは、眞原です。 今回は、資産運用の基礎の考え方について。 よく耳にする「誤った考

-

-

資産運用は国家や会社と個人を切り離して考える必要がある(持株会の罠と通貨分散)

ランキング投票(クリック)お願いしますm(__)m ↓↓↓↓↓ にほんブログ村 こんに

-

-

年金の足しにならない非効率な「毎月分配型」の投資信託(ミューチャル・ファンド)からの脱却が進む??

こんにちは、真原です。 久しぶりに日本国内の投資信託(ミューチャル・ファンド)事情について。

-

-

【資産運用基礎】20代後半から30代(若い世代)の「王道の資産運用方法」は「積立投資(海外積立投資)」である

こんにちは、眞原です。 今回は、資産運用基礎、特に若い世代(20代後半〜30代、40代)にとっ

-

-

資産運用初心者が抱える、5つのあり得ない誤った考え方について(その2.)

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回は数日前にお伝えした

-

格差を嘆く前に資産運用を始める20代〜40代の増加〜-110x110.png)

-

賢い若者は気付き始めている〜世代間(年金)格差を嘆く前に資産運用を始める20代〜40代の増加〜

こんにちは、K2 Investment 投資アドバイザーの眞原です。 皆さん、シルバーウィーク

-

-

6月の実質賃金は対前年比マイナス2.9%!実質賃金が増えないのに「お金が貯まってから資産運用を始める」は完全に誤った考え方。老後資金を貯める為にも月々少額から金利がつく資産運用を考えよう

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回は指標面から考え、個

-

-

徐々にマーケット・クラッシュを期待し始める投資家(逆張り思考)

こんにちは、眞原です。 今回は、中長期資産運用の基礎の考え方について。 特に海外積立投資

-

-

年金の50%は株式運用中!

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回のテーマは【年金】で

-

-

【締切間近】開催迫る!「投資初心者向け」オンラインセミナー勉強会 5/16(土)14:00〜15:30

こんにちは、真原です。 今回は、オンラインセミナー勉強会について。 約1ヶ月前に、私がセ