【海外積立投資】ポートフォリオ組み入れファンドその1(インド株式ファンド)

公開日:

:

最終更新日:2021/02/09

積立投資(海外積立投資、つみたてNISA、iDeCo、401K)

こんにちは、真原です。

今回は、海外積立投資で弊社がオススメしているポートフォリオに組み入れているファンドの「インド株式ファンド」について。

海外積立投資については、こちら↓

※『海外積立投資入門書(マニュアル)』のダウンロードはこちら(無料)

当然、本ブログ内では積立投資先のファンド名は伏せますが、実際のFactsheet(運用報告書)の数字やチャートを確認していきます。

まず2018年からポートフォリオを組み替えてこちらの資産内容、資産のファンドをオススメしています。

10%:新興国株式(インド株)

10%:新興国株式(中国消費関連株)

10%:先進国株式(テクノロジー関連株式)

10%:新興国株式(中国株式/香港株式)

10%:グローバル株式(テクノロジー関連株式)

10%:新興国株式(中国/台湾/香港株式)

10%:新興国株式(中国B/H/A株式)

30%:先進国株式(米国成長株式)

このようなポートフォリオにしている理由はいくつかありますが・・・、

そもそも弊社代表の河合や私は元々野村證券出身で、マクロ/ミクロ経済、各国の金融政策、投資信託(ミューチャル・ファンド)、株式債券などについては、そこら辺の一般的な証券マン以上に精通していまるので、当然海外の金融業界出身ではないIFAに一任勘定(委託して運用してもらってる)よりも、私たちのポートフォリオの方が高いパフォーマンスを出せていると思います。

上記ポートフォリオの、過去の年間平均リターンは15.16%です(特に17年はリターンが高くなっているので、当然ポートフォリオでも高いリターンになる訳ですが・・・、海外積立投資は中長期なので、目先の上昇や下落は気にする必要はありません)。

それでは、このポートフォリオに組み入れている「インド株式ファンド」を見ていきます。

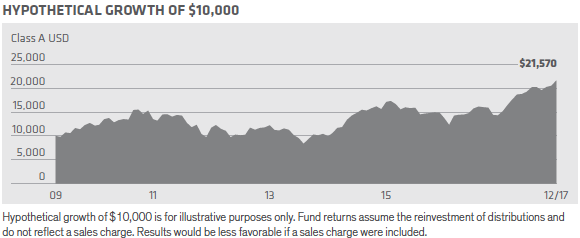

<ファンド基準価額の推移>

チャートは09年からですが、このファンドの運用開始時は1993年なので(Factsheet(運用報告書)に記載あり)運用開始からかれこれもう25年目に差し掛かっています。

その間のファンドの年間平均リターンは、9.41%

一方のベンチマーク(Bombay Stock Exchange 200 Index)の年間平均リターンは、8.02%

ファンドの運用がベンチマークを上回っているので、申し分なくファンドの運用が「上手い!」ことがよく分かります。

正直、海外積立投資で積立投資をするメリットはこういう所(ファンド運用が上手い世界のオフショアファンドに直接投資できるという点)にも現れます。

他には、

・海外積立投資だから、選べるファンドが多い(現在は約200本程度から選択できる)

・海外積立投資だから、運用歴の長いダイレクトファンドやETFに投資ができる(日本の投信で20年以上運用のファンドは殆ど無い)

・海外積立投資だから、ファンドのスイッチングは無料で10本までポートフォリオを組める(※諸条件によりもっと増やせる)

など、多分にメリットがあります。

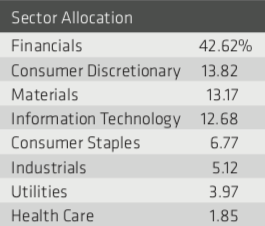

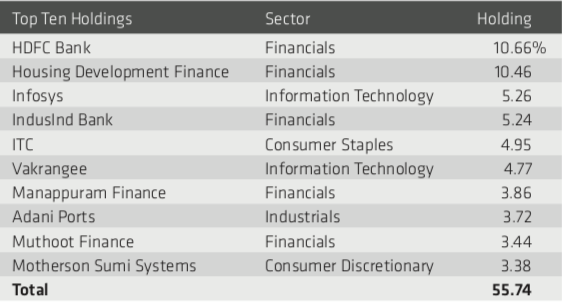

同インド株式ファンドが組み入れて運用している運用セクターや具体的な銘柄がこちら

これらは同ファンドを運用しているファンドマネージャーやポートフォリオマネージャーが決めて運用するので、海外積立投資をしている個人投資家がどうこうできる訳ではないものの・・・・こういう組み入れ銘柄なども機動的に組み換え、しっかりと年間平均リターン9%を出している事実は、多いに評価できますね。

個人投資家が、積立投資をするにしても(国内投資よりも)このように「殖える投資(海外積立投資)」で、さらにはドル・コスト平均法と複利運用を活用して(がちゃがちゃと勝手にスイッチング売買する運用が下手くそなIFAや、マーケットを知らず何もアドバイスをくれないIFAではなく)、最適なポートフォリオで、満期まで中長期でコツコツと運用することが「遠回り(地味)に見えて最も良い方法」です。

海外積立投資入門書(マニュアル)を

無料進呈します

毎月の余剰資金から少額ずつ(100ドルから)の積立をしていくことで、ドルコスト平均法と複利運用を使った資産形成をすることができます。

海外積立投資には以下の4つの種類があります。

- 最高5%上乗せボーナスを最初にもらった上で、200本のオフショアファンドで積立

- 10年後(満期)に100%の元本確保をした上で、S&P500で積立

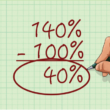

- 15年後(満期)に140%の元本確保をした上で、S&P500で積立

- 20年後(満期)に160%の元本確保をした上で、S&P500で積立

関連記事

-

-

<購入・換金手数料なし>ニッセイ新興国株式インデックスファンド 〜 つみたてNISAで買われている投資信託 〜

こんにちは、真原です。 今回は、前回の、 「つみたてNISAの積立投資先ファンド一覧(202

-

-

「つみたてNISA」と「海外積立投資(変額プラン)」の積立ファンドの実力差!〜10%台リターンは当たり前〜

こんにちは、真原です。 今回は、つみたてNISAをしている個人投資家、また海外積立投資(変額プ

-

-

【海外積立投資】下落リスクを抑えつつ「元本確保で海外積立投資」

こんにちは、眞原です。 今回は、「海外積立投資(元本確保型)」について。 ポイントは、

-

-

中長期の「分散投資」が重要(「東芝」従業員持株会を考える)

こんにちは、投資アドバイザーの真原です。 今回は積立投資における「分散投資」が重要という情報。

-

-

将来の孫の教育資金援助ために、今の海外積立投資に追加して海外積立投資を始めたい。

こんにちは、投資アドバイザーの眞原です。 今回は、海外積立投資を既に始めている方からのQ&am

-

-

【積立投資】15年満期で年4%リターン元本確保の海外積立投資(満期時最低140%元本確保積立投資)

こんにちは、眞原です。 今回は、誰でも満期まで積立投資できれば、 A.)年間4%最低リタ

-

2-110x110.png)

-

積立投資で10年間の複利運用と何もしない銀行預金との差(資産運用は早く始めるべき)

こんにちは、K2 Investment投資アドバイザーの眞原です。 今回は、積立投資について。

-

恒久化を検討〜個人の資産形成を促進?〜2-110x110.png)

-

NISA(少額投資非課税制度)恒久化を検討〜個人の資産形成を促進?〜

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回は、NISA(少額投

-

-

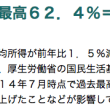

生活「苦しい」が過去最高62.4%で平均所得は1.5%減少!便利になっている日本で貧しさは増加する社会になっている悲劇。「老後の備え」は間違いなく若いうちからコツコツと!

こんにちは、K2 Investment 投資アドバイザーの眞原です。 日経平均株価は(お化粧的

-

-

25ヶ月連続で実質賃金はマイナス!日本の総人口は6年連続減少!今の40代以下は将来の為に「年金プラスアルファの資産」を自分で作りましょう。

こんにちは、K2 Investment 投資アドバイザーの眞原です。 ギリシャ問題でマーケット