海外積立投資でハイ・イールド資産を勧める理由

公開日:

:

資産運用の基礎、Q&A、基礎用語

こんにちは、眞原です。

今回は海外積立投資(月々、一定金額を積立投資する方法)について。

少額で誰でも出来る資産運用の方法が「積立投資」であるというのは何度も情報発信していますが、積立投資の中でも「海外積立投資」が最も良いというのは間違いなく言えることです。

※『海外積立投資入門書(マニュアル)』

積立投資で何を積立すれば良いか?

「積立投資」は中長期での投資になるので、結論から言えば、

中長期で伸びていくであろう(上昇していくであろう)資産クラスをずっと積立投資すれば良い

ということです。

「そんなこと、分かれば苦労しない!」

という声が聞こえて来そうですが・・・、そもそも積立投資をしている投資家は、極論「短期での相場観(主観による上る下るの賭け)」は必要ありません。

例えば、08年のような金融危機が起こりどれだけマーケットが下がってその時は絶望的に思えたとしても、中長期で伸びゆく資産を積立投資していれば、むしろ「ドルコスト平均法」とその後の「複利効果」を活かして積立投資ができ、結果的にコツコツ積立投資を継続し続ける個人投資家が良い結果を得られるのです。

具体的には「ハイ・イールド資産」が最たる資産でしょう。

ハイ・イールドは結局、ずーーーーーーーーと右肩上がり

ハイ・イールドを勧める理由は、単純に

過去から見てもずーーーーーーーーと伸び続けている

からです。

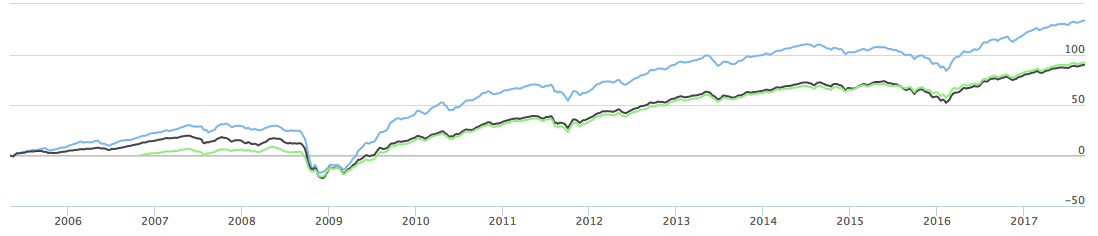

百聞は一見にしかず、海外積立投資で投資できる「ハイ・イールド・ファンド」3本のNAV(基準価額)の推移を確認してみましょう。

ファンドハウスは、個人投資家であればだれでも耳にしたことがあるような有名なファンドハウス(ファンド運用会社)です。

<3本のハイ・イールド・ファンド NAV推移>

2005年から2017年までのチャートですが2008年〜2009年の金融危機(リーマンショック)で大幅に下落調整をしましたが、もしこの時点で、個人投資家が積立投資にも関わらず主観に任せて「損切」や「積立投資しても仕方ないと考え売却(スイッチング)」していれば今頃後悔していることでしょう。

なぜなら(結果的に)「ずーーーーーーーーと右肩上がりに上昇しプラスパフォーマンスを上げている」からです。

ここから個人投資家が学ぶ方が良いのは、例えいくら金利が高くとも低くとも、1つの資金調達であるハイ・イールド(信用度が低い企業の社債や国債)に対してはどんな経済状況においても常に投資家からの「投資マネー」は流れてきていて、結果そのマネーがハイ・イールド市場を支え上昇に寄与してるということです。

例えいくら下落しても、このような「伸び続けている資産」を積立投資し続けることが、海外積立投資で資産を築いていく基礎的な考え方になってきます。

海外積立投資入門書(マニュアル)を

無料進呈します

毎月の余剰資金から少額ずつ(100ドルから)の積立をしていくことで、ドルコスト平均法と複利運用を使った資産形成をすることができます。

海外積立投資には以下の4つの種類があります。

- 最高5%上乗せボーナスを最初にもらった上で、200本のオフショアファンドで積立

- 10年後(満期)に100%の元本確保をした上で、S&P500で積立

- 15年後(満期)に140%の元本確保をした上で、S&P500で積立

- 20年後(満期)に160%の元本確保をした上で、S&P500で積立

関連記事

-

-

『野村證券から様々な商品を熱心に勧めれていますが、1,000万円程度をどのように分散して運用すべきか分かりません』(女性)

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回は実際に頂いたご相談

-

-

ファンドの「流行り」に乗らない為に

こんにちは、K2 Investment 投資アドバイザーのマハラです。投資信託(ファンド)で資産運用

-

-

【Q&A】長期的にお付き合いできる「投資アドバイザー」をさがしていました。

こんにちは、眞原です。 今回は、Q&A(というよりも実際のご相談ベース)を引用させても

-

-

投資初心者が「株式投資を止めておく方が良い理由」

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回は投資初心者向けへの

-

-

【資産運用基礎】サラリーマンと事業家(経営者)との埋めようのない「資産運用における大きな考え方の違い」②事業家(経営者)思考編

こんにちは、眞原です。 昨日に引き続き、今回も資産運用の基礎の考え方について。 前回【【

-

-

今日から始める資産運用+投資+金融経済政治の情報の取り方とその媒体

こんにちは、真原です。 今回は、ズバリ投資初心者も今日から始められる「資産運用+投資+金融経済

-

-

【経済基礎】「良いインフレ(物価上昇)」と「悪いインフレ(物価上昇)」、日本はどっちや?

こんにちは、眞原です。 今回は、経済基礎(資産運用の基礎)について。 ”皆さん、インフレ

-

-

お金があるから資産運用をする、お金が無いから資産運用が出来ない。そういう固定概念は捨てませんか?

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回のカテゴリーは「資産

-

-

資産運用基礎その②:「最終利回り(Yield to Maturity/YTM)」〜債券投資の4つの利回り〜

こんにちは、真原です。 今回も前回に引き続き資産運用基礎の「債券投資」の下記④つの利回りのうち

-

-

三菱UFJとみずほ銀行の預金利回り「0.00%」時代に突入(お金を殖やすには?)

こんにちは、投資アドバイザーの真原です。 とうとう、三菱UFJ銀行とみずほ銀行の預金利回りが「