老後資金は積立投資で確保しよう!安倍政権下になってようやく実質賃金が速報ベースで増加(見せかけの賃金上昇から脱却?)

公開日:

:

最終更新日:2021/02/09

積立投資(海外積立投資、つみたてNISA、iDeCo、401K)

こんにちは、投資アドバイザーの真原です。

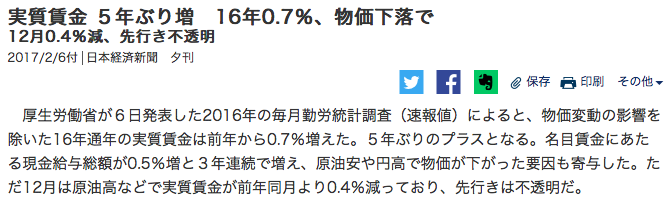

今回は「5年ぶりに2016年の実質賃金が増加した」という情報について。

(出典:日経新聞電子版)

(出典:日経新聞電子版)

まずそもそも「実質賃金」というのは、

働く人が受け取る名目賃金(額面金額)から物価上昇分を除いた指標。

この名目賃金というのは、現金給与総額指数のことで、消費者物価指数(持ち家の世帯がもしその家を借りたらいくらかかるかを推計した仮想上の家賃分を除いた総合)で割って算出されていて、いわば「働く人の実際の受取っている賃金」を表しているようなものです。

大雑把に言えば、前年比較で実質賃金が増加していれば、生活は豊かになっているし、逆に下落していれば貧しくなっているということ。

2012年発足の安倍政権下でのアベノミクスによって春闘(賃上げ要求)が進むが、実質賃金は増えていななかった事実

新聞やTVメディアがこぞって、「アベノミクスによって」とか、「春闘のお陰で」とか、「景気が良くなって」とか、マヤカシが垂れ流し続けられていて、「あれ?景気良いかも!」みたいなノーテンキな雰囲気が広がっていますが、そもそもマクロ的に数字で安倍政権と(多くの人が嫌っている?)民主党政権時代を比較した過去の記事から確認してみてください↓

※民主党時代の経済情勢と安倍政権下でのアベノミクス/投資と社会事情の関係

見方や考え方はどうであれ、2012年安倍政権下になって2016年まで言えるのは、

・株価は上がっている(厳密には、日銀やGPIF、郵貯が買って株価を吊り上げている)

・実際に、賃金は増えていなかった

でしょう。

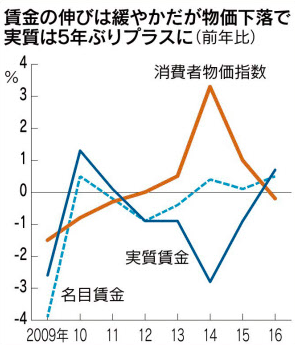

日経記事では「5年ぶり!」と踊っていますが、冷静に見るとこうです↓

(出典:同上)

(出典:同上)

2012年からこれまで(安倍政権発足してから)「実質賃金」は増えていませんでした(今回ようやく「速報値ベースで」2015年より0.7%増加しただけです)。

それまでの

「安倍政権での4年間、ずーっと、実質賃金は下がっていた」

強引に言ってしまえば

「貧しくなっていた」

ということでしょう。

ところで、約1年半前の2015年8月にも同じような内容で「実質賃金について」書いた記事があります↓

※3期ぶりに日本のGDPがマイナス圏へ!実質賃金が増えないので個人消費が増えるはずもなく、それでも今後さらなる増税へ。しかし老後は確実にやってくる(現役世代からの積立投資で備えを)/投資と社会事情の関係

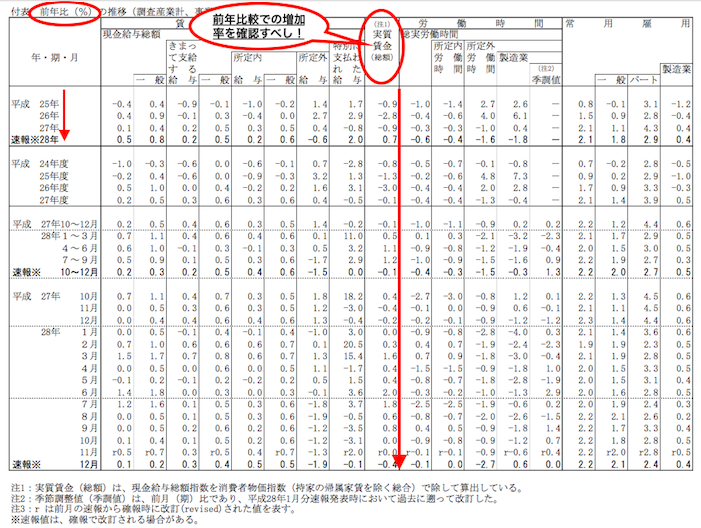

今回の「実質賃金」をより具体的に見るとこう↓

<毎月勤労統計調査 平成28年12月分結果速報>

(出典:厚生労働省、筆者加工&追記)

<実質賃金(総額)の推移>

2013年(平成25年):マイナス0.9

2014年(平成26年):マイナス2.8

2015年(平成27年):マイナス0.9

2016年(平成28年):プラス0.7(速報)

ようやく2016年末の速報ベースでプラスとなり今回良かったのはパートタイム労働者の賃金が上昇した点でしたが、マーケットでは今後の見通しが必ずしも明るいという風には見ていません。

AI(人工知能)やロボットと日本人の労働環境(労働賃金)

さて現在、働いている世代や勤労者は、今後自分自身のベース賃金が飛躍的に伸びていくと考えますか?それとも、減っていく(横ばい)だと考えますか?

最近、日経新聞でAIが企業決算に関する記事を書いていて、人間の記者が書く内容と何ら遜色ない内容の記事だったことも記憶に新しいですが、1月に発表された三菱総合研究所のレポートでは、2030年までに日本人の240万人の雇用がAI(人工知能)やロボットにとって代わられるとの試算も出ています。

今後は特に人間の単純労働や付加価値が低い仕事については、それらを効率よくこなす労働代替物(AIやロボット)の活躍が拡大していくのは目に見えています。

迫る退職後の生活不安(年金生活)と資産運用

そんな労働環境下において、実質賃金が上がらない(上がりにくい)環境の中でも、誰しもが退職(老後生活)までの時間は刻一刻と過ぎるばかりです。

新卒の20代であっても、あれよあれよと言ううちに気が付けば30代、40代、50代と、段々「老後への不安」が大きくなって焦り始め60代で退職してから「今後の給与が無い生活が不安だ、資産運用を始めないと」と大慌てになります。

現役時代から退職後の将来を見据えて資産形成をしていない人の大体はこういうパターンです。

なので上昇しない賃金の中でも、いち早く退職後の資金を作る必要があると強く認識して退職までの40年近い現役時代の「有限な時間という資源」をムダにしないように海外積立投資で殖やしていきましょう(他の積立投資でも良いとは思いますが、とにかく自分で老後資金を積立投資しましょう)。

〜併せて読みたい〜

※1億総活躍の第一弾!?高齢者の定義「70歳」へ変更?年金受給開始は75歳から?/みんなの年金問題

海外積立投資入門書(マニュアル)を

無料進呈します

毎月の余剰資金から少額ずつ(100ドルから)の積立をしていくことで、ドルコスト平均法と複利運用を使った資産形成をすることができます。

海外積立投資には以下の4つの種類があります。

- 最高5%上乗せボーナスを最初にもらった上で、200本のオフショアファンドで積立

- 10年後(満期)に100%の元本確保をした上で、S&P500で積立

- 15年後(満期)に140%の元本確保をした上で、S&P500で積立

- 20年後(満期)に160%の元本確保をした上で、S&P500で積立

関連記事

-

-

信託銀行の「孫への教育資金贈与で非課税」1兆円突破!ジュニアNISAでも資金取り込みを狙う金融機関!所得格差と資産把握が進行中!

こんにちは、K2 Investment 投資アドバイザーの眞原です。 どうやら「祖父母が孫に教

-

-

地味だが最も効果的な積立投資と5つの極意

こんにちは、眞原です。 今回は、投資初心者からアクティブに運用するベテラン方まで含め、

-

-

2016年、たった60秒間における世界のインターネットサービス利用状況〜グローバルテクノロジー産業の積立投資は必至?〜

こんにちは、投資アドバイザーの眞原です。 今回は海外積立投資(や、他の積立投資でも)月々一定金

-

-

25ヶ月連続で実質賃金はマイナス!日本の総人口は6年連続減少!今の40代以下は将来の為に「年金プラスアルファの資産」を自分で作りましょう。

こんにちは、K2 Investment 投資アドバイザーの眞原です。 ギリシャ問題でマーケット

-

-

【積立投資】お金を殖やしたい人の3つの選択肢

こんにちは、眞原です。 今回は、「お金を殖やしたい人」と銘打っていますが・・・・、例えば「短期

-

-

どこの国や地域に積立投資するべきか?(積立投資のファンド選定戦略)

こんにちは、眞原です。 今回は、海外積立投資や積立投資をしている個人投資家にとって重要な積立投

-

-

NISA積立投資と401k(個人型確定拠出年金)での積み立て投資について

こんにちは、投資アドバイザーの真原です。 今回は「NISA積立投資と401k(個人型確定拠出年

-

-

ニッセイ日経225インデックスファンド 〜 つみたてNISAで買われている投資信託 〜

こんにちは、真原です。 今回は以前の、 「つみたてNISAの積立投資先ファンド一覧(2020

-

-

将来の孫の教育資金援助ために、今の海外積立投資に追加して海外積立投資を始めたい。

こんにちは、投資アドバイザーの眞原です。 今回は、海外積立投資を既に始めている方からのQ&am

-

-

(過去)15年間米国株式S&P500指数への海外積立投資では絶対に損せずに資産形成ができる!

こんにちは、投資アドバイザーの真原です。 S&P500指数が最高値を更新して堅調に推移