将来の年金不安=安心して定年退職できない上位10カ国(日本のランキングは・・・)

公開日:

:

最終更新日:2021/02/09

気になるホットニュース(妄想・制度・規制)

こんにちは、投資アドバイザーの真原です。

今回は「みんなの年金問題」。

目次:

1.)これから年金受給をする世代の年金(=GPIF)

2.)世界で見て、安心して定年退職できない上位10カ国

3.)まとめ:現役世代がすべきこと

誰しも、いつかはやって来る「定年退職」や「年金生活」という「老後」の世界。

今、現役時でバリバリ働いていると全くそういうのを想定していない、考えられないという人も多いのが実情ですが、老後は必ずやってきます。

1.)これから年金受給をする世代の年金(=GPIF)

もっか日本政府は今の「超少子高齢社会の日本の年金制度」を無理やり維持する必要があるので、「1億総活躍社会(「定年退職を無くす?」)」だとか「年金カット法案」だとか「高齢者の定義を75歳に引き上げる」だとか・・・・

・あらゆる手を尽くして「年金支給額(私達にとっては受給額)」を減らす

・減らした上で、何とか今の破綻しかけているゾンビ年金制度を維持させる

ことをしている訳です。

とは言え悲観的なことばかりではなく、国(政治)から独立して、私たちの年金を運用しているGPIF(年金基金)の2016年10〜12月期の運用益の試算は10兆円を超えて、四半期の運用でも過去最高になった公算が大きいそうです。

・年金増えている(=支給額が増える?)

という状況ですが、政府が2/10日に米ワシントンで開く日米首脳会談で米トランプ大統領に提案する経済協力の原案が2/1に明らかになり、その中で時の政権を率いる安倍首相がご乱心になられたか、

「GPIF(私たち日本人の年金)が米国のインフラ事業に投資することなどを通じ、米で数十万人の雇用創出につなげる」

という、超安全性重視で運用すべき年金資金を、なぜかアメリカの雇用を殖やすためのインフラ関連投資に充てるという考えがあるという報道がありました。

結果、年金が増えれば何も文句ないでしょうが、仮に減った場合には安倍首相は責任を取らないでしょうし(その頃は引退しているはず)、GPIFの運用者(マネージャー)もクビになるだけでしょうし、今までの日本の歴史を考えれば「責任の所在が分からない」ことになるんだろうなと危惧しています。

つまり、「(公的)年金制度」というのは、自分たちの知らぬ存ぜぬところで勝手にアレコレされて、自分の判断やコントロールできない状況にあるということです。

2.)世界で見て、安心して定年退職できない上位10カ国

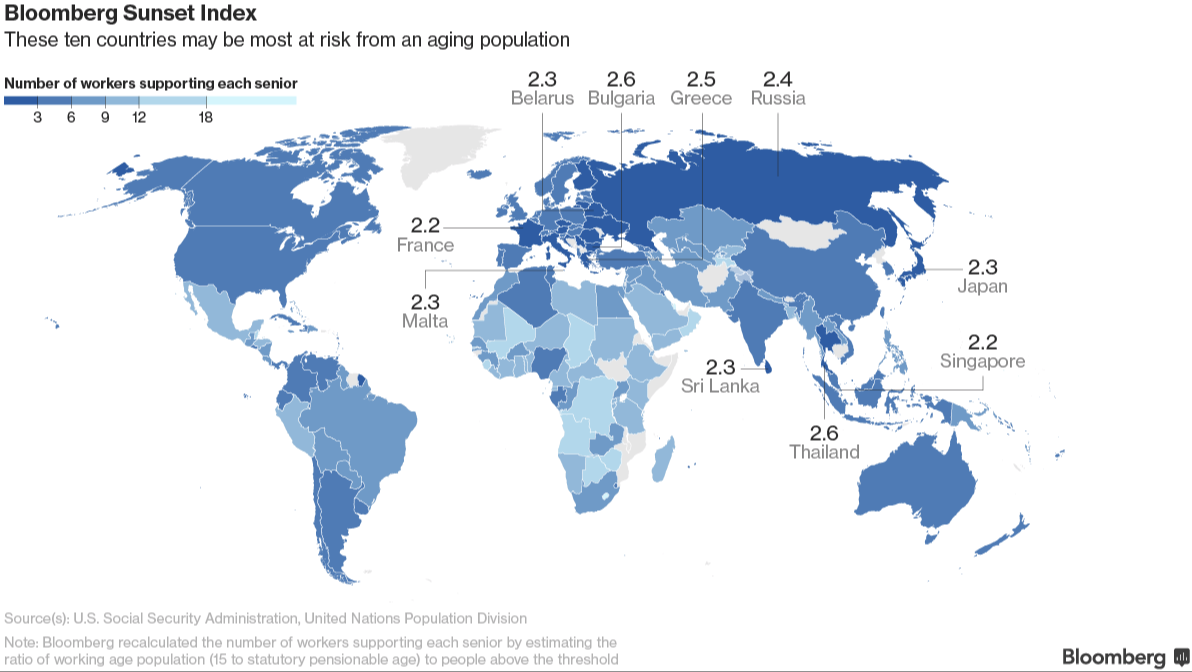

ブルームバーグが安心して定年退職できない上位10カ国(サンセット指数)というのを発表しましたが、

それによると、

<Bloomberg Sunset Index

(安心して定年退職できない上位10カ国)>

(出典:Bloomberg)

(出典:Bloomberg)

<安心して定年退職できない上位10カ国>

1.)シンガポール、フランス(高齢者1人を支える勤労者は2.2人)

2.)日本、スリランカ、マルタ共和国、ベラルーシ(同2.3人)

3.)ロシア(同2.4人)

4.)ギリシャ(同2.5人)

5.)タイ、ブルガリア(同2.6人)

米国(同4.4人)

と堂々と2位にランクインした我が国「日本」です。

これが示しているのは「高齢者(退職者=年金受給者)1人を支える現役世代」を表していて、

日本の場合は「高齢者1人を、現役世代2.3人で支えている状況」

で世界でも上位にランクインする「退職後に年金に頼れない国」ということです。

それもそのはず、今から43年後(2060年)の日本の人口ピラミッドはこんな逆三角形なのですから。

43年後(2060年)、このブログ読者はほとんど年金受給者になっている年齢です。

さて、2017年時点での年金受給者(退職者)ですら、

「年金だけでは暮らせない」

「年金生活は苦しい」

とマスコミは取り上げていますが、正直

『今の「苦しい」と言う年金受給者(退職者世代)よりも、確実に少ない年金しか受け取れないのが、2060年に退職者世代として生きている私たちである』

というのを強く認識しておく方がよいでしょう。

超少子高齢社会、今年金問題や年金不安に関して、しっかりまとめた記事がこちら↓

※2016年に生まれたこどもが100万人を初めて切る!続く人口減の中で年金制度への期待はほどほどに!/みんなの年金問題

一度目を通してみてください。

3.)まとめ:現役世代がすべきこと

GPIF(年金基金)の運用については、国が勝手にやっているのでどうもできません。

殖えることを信じて、年金を納めましょう。

今の現役世代がすべきことは、

1.年金プラスアルファの備え

2.財布(収入)の増加

3.新たな年金制度への期待

でしょう。

3つ目の期待は、自分ではコントロールできない単なる期待だけなので何も出来ませんし、2つ目に関しては、副業や起業ですが、これらは限られた人しか実行できないと思います。

となれば、誰でも絶対に出来るのが1つ目の「年金プラスアルファの備え」です。

貯金をしてもいいですが、ゼロ金利で殖えない以上はあまり効率的ではありません。

結果、やはり「資産運用」しかないのです。

元手がないと資産運用が出来ないと勘違いしている人が多いですが、誰でも一定の収入があれば月々コツコツと一定金額を積立投資できるのです↓

※お金が貯まってから資産運用を考えようという人がお金持ちになれない理由/海外積立投資, 資産運用の基礎、Q&A、基礎用語

そして我慢強く月々コツコツと積立投資するだけで、何年後、何十年後には、当然単に預貯金するのと比べるとその資産の殖え方(将来の備え方)が大きく違ってきます。

まして、殖える仕組みがついている海外積立投資であれば尚更です。

単に不安に苛まれるのではなく、自ら考えて行動すれば、例え今後自分でコントロールできない人口減や年金減に対して、自分でコントロールできる「備え」になります。

自分で考え備えていくか、不安を抱えながら国や制度に対して不満を言い続けるか・・・、その選択をするのも(人生における)自己責任でしょう。

海外積立投資入門書(マニュアル)を

無料進呈します

毎月の余剰資金から少額ずつ(100ドルから)の積立をしていくことで、ドルコスト平均法と複利運用を使った資産形成をすることができます。

海外積立投資には以下の4つの種類があります。

- 最高5%上乗せボーナスを最初にもらった上で、200本のオフショアファンドで積立

- 10年後(満期)に100%の元本確保をした上で、S&P500で積立

- 15年後(満期)に140%の元本確保をした上で、S&P500で積立

- 20年後(満期)に160%の元本確保をした上で、S&P500で積立

関連記事

-

-

【マーケット】2019年3月迄にマーケットクラッシュに繋がり得る「3つの大きなマーケットリスク要因 その③.」〜2019年3月末の合意なきBrexitの現実化〜

こんにちは、眞原です。 今回は、3日連続でお伝えしてきた「マーケットクラッシュに繋がりかねない

-

-

【財政問題】米メディアCNNにまで報道される日銀「超金融緩和策のリスク」

こんにちは、眞原です。 今回は、気になるニュースから「財政問題・金融危機」について。 そ

-

国民投票まで残り9日!(The-SUNがBrexit支持へ)-110x110.png)

-

オフショアファンドのGBP投資家は必見「Brexit状況まとめ」(マーケット大荒れのBrexit国民投票まで残り9日)

こんにちは、K2 Investment 投資アドバイザーの眞原です。 「Brexit(英国のE

-

1-110x110.png)

-

紙幣がただの紙切れになった実例!タンス預金もヘソクリも裏金も全部あぶり出し!今の日本円での現金保有者が気をつけるべきこと!(「新円切り替え」への心構え)

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回は「日本国内でJPY

-

-

1億総活躍の第一弾!?高齢者の定義「70歳」へ変更?年金受給開始は75歳から?

こんにちは、投資アドバイザーの眞原です。 今回は、日本の年金問題&社会事情&高齢化社会について

-

-

各国予算別比較!止まらない日本の少子高齢化!社会保障費増大には増税と国債発行で対応しゆくゆくはマイナンバー制度で資産把握から・・・?

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回のテーマは財政問題に

-

-

世界の億万長者はアジアへシフト〜ブルームバーグ・ビリオネア指数〜

明けまして、おめでとうございます、眞原です。 2018年初めのブログ更新です。本年も宜しくお願

-

-

日本人のパスポート保有率は23.0%!ガラパゴス化が進む日本国内で海外金融サービスを知る術は?

こんにちは、眞原です。 今回は気になるニュースから。 ちょうど先週末にオフショアの(当然

-

-

日本の借金は過去最大の1,053兆円!今年生まれた赤ん坊も830万円の借金を抱える計算に!

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回は「財政問題」がテーマで

-

10-110x110.png)

-

ドイツ銀行が独コメルツ銀行との合併可能性を示唆!ドイツ銀行破綻阻止への布石か?(欧州危機は継続中!)

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回は巷を騒がせている「