「1億円を目指して運用してきたが、日本リスク(人口減、年金問題、財政問題)などを踏まえ、2億円まで資金を殖やすには?」

公開日:

:

最終更新日:2021/02/09

資産運用の基礎、Q&A、基礎用語

こんにちは、投資アドバイザーの眞原です。

今回は「Q&A」です。

個人それぞれが現在持っている資産、投資している資産、銀行に預貯金している資産など様々ありますが、根底となる考え方はこの質問に中に含まれていると思うので資産運用の参考になると思います。

<Q.>(46歳/男性)投資可能金額:8,000万円〜、年間平均目標リターン:10%台 「1億円貯めて5%の安定運用で早期リタイア!」を目標に投資を行ってきました。 1億円の資産目標は達成したものの、現在の低金利では昔のような5%の安定運用が難しいこと、また日本の人口減少問題、年金問題、財政破綻のリスクのこともあり、目標を2億円としそれまでは投資で運用し、運用益の一部は時々引き出したいと思っています。 現在、日本リスクが目前と思いますが、世界経済のボラティリティは高まっており漠然とですが、大きな経済危機が近々あるようにも思います。 ですので、そのような経済危機にも対応するヘッジファンドやあまり影響を受けないようなファンド(オルタナティブ)を軸に、一部はミドルリターンも組み入れて運用出来ればと思っています。

<A.>

こんにちは、投資アドバイザーの眞原です。

お考えは良くわかりました。

こちらでは、8,000万円を一括投資する場合のオフショアファンドの詳細とポートフォリオ、オフショア資産管理口座についてお伝え致します。

ポートフォリオの考え方はこちらです。

・8,000万円(USD800,000)の運用

・経済危機時や株式や債券との相関性を低くする運用

・年間10%のリターンで2億円を目指す

・運用益から一部利益確定をしながら使う

・各ファンドへ分散投資することでリスク逓減

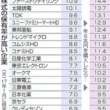

<ポートフォリオB.>(オフショア資産管理口座経由)

①.【クレジットローンファンド】

年間平均リターン:13.20% / 標準偏差:1.41%

②.【森林ファンド】

年間平均リターン:12.64% / 標準偏差:5.40%

③.【英国介護不動産ファンド】

年間平均リターン:7.30% / 標準偏差:1.00%(N/A)

④.【アフリカ株ヘッジファンド】

年間平均リターン:8.00% / 標準偏差:0.29%

⑤.【世界学生寮ファンド】

年間平均リターン:7.69% / 標準偏差:1.00%(N/A)

⑥.【米国株ロングショート戦略ヘッジファンド】

年間平均リターン:18.27% / 標準偏差:15.00%(N/A)

⑦.【PFXロングショート戦略ファンド】

年間平均リターン:16.67% / 標準偏差:10.00%(N/A)

⑧.【ヘッジファンド元本確保型ファンド】

年間平均リターン:6.44% / 標準偏差:7.06%

まず、オフショア資産管理口座から投資することで、ファンドによっては最低投資金額を引下げて投資できるようになります(①や④など)。

こちらの<ポートフォリオB.>では先にお伝えしている<ポートフォリオA.>に組み入れた4つのファンドに加えて、オフショア資産管理口座内からしか投資できない優秀なファンド(⑤)、積極的にリターンを目指す⑥と⑦を組み入れ、さらに12月まで募集期間となっているオフショア資産管理口座からしか投資できないローリスク系の元本確保型ファンド⑧も組み合わせて8つのファンドへ分散しています。

オフショア資産管理口座から投資することで投資金額を引下げられ、より他のファンドへ分散投資ができるようになりリターン水準も◯◯さんの目標に沿っています(全体11.28%)。

同じく2億円を目指す上で、こちら<ポートフォリオB.>のリターン(11.28%)で9年間上昇し続け運用できた場合達成できます。

シミュレーションがこちらです。

8,000万円×(1+11.28%)^9年=2億933万円

最終的な投資金額やどちらのポートフォリオで運用されるかなどは調整できますし、ご相談頂ければまた改めて調整した配分でお伝えすることもできますのでお気軽にご連絡ください。また、もし◯◯さんが他にご希望があればその旨ご連絡頂ければ改めてお伝えすることもできます。

投資アドバイサー

眞原

オフショア資産管理口座入門書(マニュアル)を

無料進呈します

「海外口座」と「オフショア資産管理口座」の違い、メリット・デメリットについてまとめました。

関連記事

-

-

各国株価最高値圏!投資家自身の「目標リターン」に基づく利益確定のススメ

こんにちは、眞原です。 今回は、資産運用の基礎。 特に、日本の投資信託(ミューチャル・フ

-

-

【資産運用戦略】米国のビリオネア(成功者)から学ぶ「投資/資産運用で食べていく思考方法」

こんにちは、眞原です。 今回は個人投資家の有価証券(株式、債券、ファンド、ヘッジファンド(オフ

-

-

【資産運用基礎】誰でも,ゼロから始めて,中長期で資産形成できる海外積立投資(リスク別3つの選択肢)

こんにちは、眞原です。 今回は、資産運用基礎、これから資産形成をしていきたい人向けの情報です。

-

-

【Q&A】『全世界ポータブル(持ち運び可能な)資産運用方法とは?〜海外駐在、海外居住者や移住者は必見〜

こんにちは、眞原です。 今回は、Q&A形式です。 ポイントは、 ・中長期での海

-

-

資産運用基礎その②:「最終利回り(Yield to Maturity/YTM)」〜債券投資の4つの利回り〜

こんにちは、真原です。 今回も前回に引き続き資産運用基礎の「債券投資」の下記④つの利回りのうち

-

-

「短期豪ドル債券オープンの基準価格が下落しているので買い時がどうか」について

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回はQ&A形式

-

-

誰もに平等な「限りある時間という資源」と「15年満期140%元本確保型海外積立投資」

こんにちは、投資アドバイザーの真原です。 今回は資産運用初心者の方は特に必見です。 (出典:

-

-

【Q&A】「ソニー銀行で投資中の各投資信託(【ひふみプラス】、【iTrustロボ】、【世界経済インデックスファンド】、【楽天日本株4.3倍ブル】)について』

こんにちは、眞原です。 今回もQ&Aより。 今回は「ソニー銀行」から投資されてい

-

-

【Q&A】7年満期S&P500元本確保型ファンドの途中売却の利益確定タイミングは?

こんにちは、眞原です。 今回は、Q&Aから。 <Q.> 7年満期S&P

-

-

日本株が資産としてダメな理由と日本国債クラッシュへの備えをしておいた方が良い理由

こんにちは、投資アドバイザーの眞原です。 年が明けて成人の日が終わり、受験生はそろそろセンター