カモネギ個人投資家にならないために!まずは証券マンや銀行員に「オススメや流行りの投資信託」を尋ねるのを止めましょう

公開日:

:

最終更新日:2016/10/15

資産運用の基礎、Q&A、基礎用語

こんにちは、K2 Investment 投資アドバイザーの眞原です。

今回は、資産運用初心者に有りがちなやってはいけないことについて。

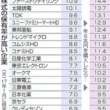

(出典:Zero Hedge)

(出典:Zero Hedge)

いそいそと証券会社や銀行窓口に行き、もしくは電話で・・・、

「今、1,000万円あって何も分からず投資を始めようと思っているけれど、オススメの投資信託はありますか?」

と尋ねる個人投資家が多いですが、この時点で販売手数料が目当ての一定の証券マンや銀行員は「カモネギ個人投資家がキター」と思う訳です。

証券マンや銀行員は投資信託や金融商品の「販売者」であり「運用者」ではない

そもそも個人投資家が混同しているのですが、例えば投資信託(ファンド)であれば、その販売者は証券マンや銀行員であって、実際にその投資信託(ミューチャル・ファンド)を「運用」しているのはファンド会社(◯☓▲アセットマネジメントなど)です。

まして株式の株価はマーケットで決まるのでいくら証券マンにどうこういっても仕方ないのです・・・。

なので、運用開始後に仮に投資信託の運用が悪くなって基準価額が下がっても運用の良し悪しは、販売者の証券マンや銀行員の責任というよりもむしろ、投資信託(ファンド)を運用しているファンドマネージャーの責任(+投資した投資家の責任)なのです、本来は。

そして冷静に考えてみてください・・・ネット証券会社で自分で投資信託(ファンド)や株式を選んで投資した場合で基準価額や株価が下がったからといって、わざわざそのネット証券会社(担当者はいない)へクレームを言いますか?言いませんよね?その選択、決断を下したのは個人投資家自身なのですから・・・。

対面営業でもネットでも最終的に投資意思判断をくだすのは個人投資家なのです。そこに強制力はなにもありません。

ところが対面営業の証券会社や銀行員から「オススメ」と言われたからそれを信じて投資して仮に損をしたら証券マンや銀行員にクレームを言う・・・。個人投資家自らその決断をしている以上は明らかに個人投資家の責任です(適切かつ公平な情報を元に投資している場合)。

八百屋で野菜を買う時には自分自身の考えや経験、下調べをして自分で判断して買っているのに、いざ「投資や資産運用」となるとちゃんと調べない、勉強しない、言われたまま投資する、そういう構図が日本人の個人投資家の多くです。

証券マンや銀行員は 金融商品を売ってもうけるのが仕事なので、その販売手数料がたっぷり入る投資信託に力を入れるのは当然です(彼らもビジネスであって慈善事業ではないのですから)。なので彼らが「オススメ」を聞かれれば、彼らにとって「お勧めの商品」であるということです。

個人投資家自らが学び、実践するのが資産運用

ここまでを見ると「オイオイ、証券マンや銀行員を擁護するのか!」「こっちは損をさせられているのだぞ!」とご立腹される個人投資家もいることでしょう。

でも冷静になってください。

例えば、乗用車を買うために自動車販売店に出向いた場合を想定してみましょう。予算は500万円。

自動車販売のセールスマンの話が非常に面白く、アタナはその担当者と意気投合。結果・・・「騙された!スポーツカーを買わされた!本当はファミリーカーを買うつもりだったのに!」なんて人・・・いませんよね?

アナタは、それぞれの予算や考え方、希望に応じてセールスマンと話をしながら「自分自身の責任で決断して購入している」のです。

ところが皆、金融商品(投資信託や保険、株式)になれば突如「分からないから丸投げ!」「言われたままに」「初心者だから」「経済オンチだから」「プロを信用して」などと言います(売り手優位だという勘違い、売り手優位な状況を自ら作り出している状況)。

では、自動車や野菜を買う時に同じことを言いますか?むしろ、アナタがちゃんと調べて学んでいる賢い消費者であれば、車や野菜は値引き交渉すらできるはずです(買い手優位)。

資産運用も同じです。残念ですが資産運用の投資先で値引き交渉はありませんが、彼ら証券マンや銀行員が言うオススメを鵜呑みにすることなく、自分で判断できる賢い投資家にならなければいけません。

つまり、個人投資家自ら「学び、実行する」というのをせずに、そのまま「オススメはなんですか?」という風に証券マンや銀行員に尋ねる結果、彼らのお勧めに投資することになってしまうのです・・・。

そもそも1億円以上で口座開設できるスイスプライベートバンクの担当者が付く以外に、担当者へ丸投げという資産運用は日本国内にはあり得ません。

まして担当者の顔を見て(対面で)相談して投資すると、理解力も上がり、運用パフォーマンスがよくなるということもあり得ません。

投資家は自ら学び続け、運用実行するのが資産運用なのです。

カモネギ投資家にならないために

自ら学ぼうとしない受け身のカモネギ個人投資家に多いのが、

「聞いていない」

「説明しろ」

「こんなことなら投資していなかった」

「任せていたのに(信じていたのに)なぜ」

というのを証券マンや銀行員、またアドバイザーへ言います。

そもそも資産運用は「自分自身のため」のものにも関わらず、まるで投資した時の前提が他人事のように考えている人(投資したら担当の証券マン、銀行員、アドバイザーが全て面倒をみてくれるという勘違い)ですね。

たとえ彼らがいくら説明をしても、そもそも個人投資家が学んでいない場合には、彼らが「いくら説明をしても、説明をしたことにならない」というのが現実です。なぜならば「知識や経験、情報を知らない」個人投資家であれば、いくら彼らの説明を聞いても分からないから。

分かりやすいように説明するのがプロの役目という声も聞きますが・・・、例えばそもそも「イチ足すイチが二である」という前提の知識、経験が無いにも関わらず、突如「ヒャク足すヒャクが二ヒャク」や「二掛ける二がヨン」というのを「分かる」というのは不可能に近いのです・・・。

こういう前提がなく、アレコレ説明を十分に聞いたところで「へー」や「何を言っているのか分からない」くらいで終わってしまう。むしろ聞き流してしまって「聞いていない」ということになる。個人投資家の多くがこの状態に陥っているのが現状ではないでしょうか。

だからこそ、個人投資家がカモネギ投資家にならないようすべきなのは「必死に金融経済を学ぶこと。経済状況を調べること。自分の考えを投資アドバイザーへ相談すること。」です。

自ら学ぶのも尋ねるのも面倒という人は、そもそも資産運用をしてはいけないのです・・・。

いくら投資信託(ファンド)で運用したとしても、そんなに簡単に資産が増えるということはあり得ないのですから・・・まして、株式やFXデイトレードなどはもっと自分自身で学んで資金と投じなければ(=投機)あっという間に投じた資金が失われます。

多くの人は、「自ら調べず、考えをまとめず、言われたものに投機するだけ」になっています。

だから証券マン、銀行員に「お勧め投資信託」を尋ねるのではなく、

「今、自分の金融事情や投資金額、投資先の資産がこうだから、次はこのような投資先を追加しようと考えている」

や、

「自分の年間目標リターンを確保できるので、そろそろ利益確定をしようと考えている」

や

「想定のマイナス以上になっているから、今投資しているマイナスの投資先を損切りした方が良いかどうか考えている」

など

個人投資家は自ら調べ、自分の考えをまとめ、相談して投資判断を下すという一連のサイクルが必要なのです。

これができれば、きっとカモネギ投資家ではなくなります。

そして、自ら決断した投資先に投資していれば、リターンが上がっていればその嬉しさはひとしお且つより自分の考えに自信を深めるでしょうし、逆にマイナスになっている場合にはその原因や理由を考え、次の資産運用に活かすことに繋がります。

トライ・アンド・エラーをせず(運用においてマイナスにならず)リターンだけを上げて続けている投資家は絶対にこの世界に存在しません。

大事なのは「資産運用の資金で自分の生活費を賄おう」とか「この資金が仮に無くなったり下落して半減したらこの先やっていけない」なんて資金を投資資産として投じてはいけないということです。

(カバー写真:Zero Hedge)

スイスプライベートバンク入門書(マニュアル)を無料進呈します

日本のプライベートバンクではありません。

本場スイスの本物のプライベートバンクを開設するノウハウをまとめました。

関連記事

-

-

【Q&A】『全世界ポータブル(持ち運び可能な)資産運用方法とは?〜海外駐在、海外居住者や移住者は必見〜

こんにちは、眞原です。 今回は、Q&A形式です。 ポイントは、 ・中長期での海

-

-

『野村證券から様々な商品を熱心に勧めれていますが、1,000万円程度をどのように分散して運用すべきか分かりません』(女性)

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回は実際に頂いたご相談

-

-

【Q&A】「海外積立投資(変額型プラン)のポートフォリオが下落していて不安です」

こんにちは、真原です。 今回は、Q&Aから。 特に直近のマーケット変動(大幅調整

-

-

「誰の」と「何のため」の資産運用なのか?

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回は資産運用の基礎の考え方

-

-

最も少子高齢化社会の日本で暮らす20代−70代の意識の違い(世代間格差)

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回のブログ記事内容『世

-

-

日本株が資産としてダメな理由と日本国債クラッシュへの備えをしておいた方が良い理由

こんにちは、投資アドバイザーの眞原です。 年が明けて成人の日が終わり、受験生はそろそろセンター

-

-

【資産運用基礎】2000年以降、S&P500指数で最もパフォーマンスの良い銘柄トップ10〜最も手堅い資産形成は「S&P500連動140%元本確保型の海外積立投資」〜

こんにちは、眞原です。 今回は下落リスクを抑えながら「誰でもできる最も手堅い資産形成(資産運用

-

-

【Q&A】”現在、トルコ・リラ建債券に投資中だが、大丈夫?”

こんにちは、眞原です。 今回は、Q&Aです。 それでは早速。 <Q.>

-

」について-110x110.png)

-

人には聞けないし、学校でも習わないけど、みんなが困っている「お金(年金準備、教育資金確保、資産運用、相続対策)」について

こんにちは、投資アドバイザーの眞原です。 今回は誰にでも当てはまる「お金全般(年金準備、教育資

-

-

主観(勘違い)を排除する資産運用

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回の記事内容は個人投資