3期ぶりに日本のGDPがマイナス圏へ!実質賃金が増えないので個人消費が増えるはずもなく、それでも今後さらなる増税へ。しかし老後は確実にやってくる(現役世代からの積立投資で備えを)

公開日:

:

最終更新日:2021/02/09

積立投資(海外積立投資、つみたてNISA、iDeCo、401K)

こんにちは、K2 Investment 投資アドバイザーの眞原です。

今回は日本経済動向について触れながら、これからの時代を生きる若い世代(特に40代後半以下の世代)は、自ら決断しいち早く自らの資産形成(海外積立投資など月々一定金額の積立投資)をした方が良いとのでは?という問題提起です。

去る17日に日本の4−6月期の経済成長率(GDP)速報値の発表がありました。

3期ぶりにGDPはマイナス圏へ(速報値)

(出典:ANN NEWS)

(出典:ANN NEWS)

結果、前期比年率1.6%マイナスと3期ぶりとマイナス成長となったということ。(速報値)

その主な要因は「個人消費」と「輸出」の低迷とのこと。GDPうちの60%は個人消費が占めている日本経済ですが、この個人消費が0.8%マイナス、設備投資も0.1%マイナス、公共投資2.6%増加(→税金)。在庫寄与度(0.1ptプラス)、外需寄与度0.3ptマイナス。

アベノミクスと金融緩和での株高演出

細かい数字について分からなくとも問題ないですが、ようは2013年からの「アベノミクス(大胆な金融緩和、機動的な財政政策、成長戦略)」を掲げたこの2年間の中間成果がコレだということです。

実際、まともに進んでいるのは、当時安倍首相が推進しようとした経済政策ではなく、反原発を掲げていた自民党の真逆を行う原発再稼働、さらに(内閣解釈で推し進めているであろう)安保法案、など当初国民が期待してきた事とは大きくかけ離れている訳です。

アベノミクス?名ばかりの失策でしょうと思ってしましますよね。

「いやいやい、日経平均株価が上がったじゃないか?」

という声が聞こえてきそうです。

そりゃ上がります。あれだけ積極的に日銀が金融緩和を行い(FRBやECBですら同じように量的緩和を行って絶対に買っていないリスク資産の)日経平均株価ETFや不動産投資信託(REIT)を買い続け、GPIF(年金)改革と言って、国債比率を下げて日本株式比率を高め、日本郵政を11月に上場させるべく国債比率を下げ、株式などのリスク資産へ向かわせるように進めている現状なのですから。

株価が上昇しても多くの国民生活(総和)が豊かにならなければ意味がありません。

(出典:同上)

(出典:同上)

17日の会見にて甘利経済再生担当大臣は「景気は緩やかに回復していくことを見込んでいる」と言っていますが、そのGDPの60%は個人消費です。目下、低迷中です。

(出典:同上)

(出典:同上)

事実、2年2ヶ月間も実質賃金が上がらない国民がややインフレ気味な中「どうやって消費を積極的に行う」のでしょうか?この時点で経済のロジックがむちゃむちゃになっている訳です。

※『6月の実質賃金は対前年比マイナス2.9%!実質賃金が増えないのに「お金が貯まってから資産運用を始める」は完全に誤った考え方。老後資金を貯める為にも月々少額から金利がつく資産運用を考えよう/投資と社会事情の関係』

客観的な国が出している数字として「実質賃金」が2年2ヶ月間増加していないにも関わらず甘利大臣が云うように「景気が回復する」ウルトラC!なんて存在しない訳です。(戦争勃発で「特需景気」になるのであれば話は別でしょうけれど・・・。)

2015年以降も増税方向、社会保障カットは続く

GDPは増加しない=国として発展しない=国民は豊かになっていない(ジリ貧)な中、それでも私たちは日々生活をしていかなければいけません。にも関わらず「国は借金を返す(という名目)」で、引き続き増税を行いまた社会保障をカットしてくるでしょう。

冷静に考えて今後、大幅な「減税」と「手厚い年金など(社会保障)」を、財政が苦しい(??)日本が出来ますか?今を耐えればそういう明るい日本経済や自分自身の未来に期待できるのでしょうか?

甘利経済再生担当大臣は会見で『消費者の間に「食料品の値上がりが大きいので、実質収入が減っているという肌感覚がある。肌感覚の物価上昇があるにせよ、賃上げがそれを凌駕するという期待が持てる経済にすることが重要だ」』と語ったとの事ですが、

現状の日本と世界経済を考えると・・・・

・実質賃金は継続して約2年間連続で減少中

・やや円安インフレ気味

・年金制度自体の信任問題(情報流出)

・社会保障カット継続

・増税で家計負担増

・中国経済失速、株式バブル崩壊?

・世界経済(新興国経済)失速

です。

今の退職者世代までは「年金+アルファの資金」でなんとか今後をやりくり可能だと思います。

ただ、もしそれ以下の世代で今の退職者世代と同じような「退職後(老後)の青写真」を描いているとすれば、相当ポジティブな人か経済ロジックが通らない国の情報を鵜呑みにして「うんうん、国が私たちの老後の面倒を見てくれる」という人だと思います。

現在、60代以下(特に40代後半以下の世代)の現役世代にとって、月々の収入から少額でもコツコツとどれだけ将来(退職後)に向けて備えるかで(資産運用をしていくかで)先々の未来が変わると言っても過言ではないでしょう。

(カバー写真:ANN NEWS)

海外積立投資入門書(マニュアル)を

無料進呈します

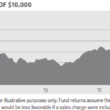

毎月の余剰資金から少額ずつ(100ドルから)の積立をしていくことで、ドルコスト平均法と複利運用を使った資産形成をすることができます。

海外積立投資には以下の4つの種類があります。

- 最高5%上乗せボーナスを最初にもらった上で、200本のオフショアファンドで積立

- 10年後(満期)に100%の元本確保をした上で、S&P500で積立

- 15年後(満期)に140%の元本確保をした上で、S&P500で積立

- 20年後(満期)に160%の元本確保をした上で、S&P500で積立

関連記事

-

-

<購入・換金手数料なし>ニッセイ新興国株式インデックスファンド 〜 つみたてNISAで買われている投資信託 〜

こんにちは、真原です。 今回は、前回の、 「つみたてNISAの積立投資先ファンド一覧(202

-

恒久化を検討〜個人の資産形成を促進?〜2-110x110.png)

-

NISA(少額投資非課税制度)恒久化を検討〜個人の資産形成を促進?〜

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回は、NISA(少額投

-

-

【海外積立投資】ポートフォリオ組み入れファンドその1(インド株式ファンド)

こんにちは、真原です。 今回は、海外積立投資で弊社がオススメしているポートフォリオに組み入れて

-

-

2016年4月からジュニアNISA(ジュニアニーサ)始まる

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回の内容は「NISA(

-

-

今の20〜40代向け!将来の資産形成の勝利の法則は「先取り積立(海外積立投資)」にあり!

こんにちは、眞原です。 今回は「なかなかお金が貯められない!」、「資産形成が思ったように出来な

-

-

インド株資産を海外積立投資で積立投資する理由

こんにちは、投資アドバイザーの眞原です。 今回は、インド株式(SENSEX Index)状況に

-

-

【積立投資】〜2018年始から6/28までの半年間の各資産のパフォーマンス推移〜

こんにちは、眞原です。 今回は2018年上期(Year to Date)までの代表的な各資産の

-

-

米国株S&P500インデックスへの投資〜中長期投資の重要性〜

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回は、米国株式市場(S

-

-

【積立投資】なぜ、私たちは「積立投資」をした方が良いのか?

こんにちは、眞原です。 今回は、積立投資について。 投資初心者や、これから資産を作りたい

-

の内、9.4兆円が吹き飛ぶ!〜年金が増減は個人意志とは無関係なので、結局自分でも年金プラスアルファ作りを!〜3-110x110.png)

-

私たちの140兆円の公的年金のうち9.4兆円が吹き飛んだ?〜年金増減は個人意志とは無関係なので結局自分で年金プラスアルファ作りを!〜

こんにちは、K2 Investment 投資アドバイザーの眞原です。 先日、日経新聞で「GPI